文|壹番财经 毕胥萍

国内咖啡市场进入大混战前夜。

精品咖啡“鼻祖”Blue Bottle走进中国内地市场,正好踩在了一个关键节点,其首店于2月25日正式开业,“排队7个小时”的媒体标题进一步炒热Blue Bottle。

自2018年瑞幸以互联网打法迅速吸引市场关注,再到新消费风口呼啸而来,2021年咖啡市场掀起第二波热潮,Manner Coffee、M Stand等多轮融资后,发力冲击头部品牌星巴克、瑞幸。

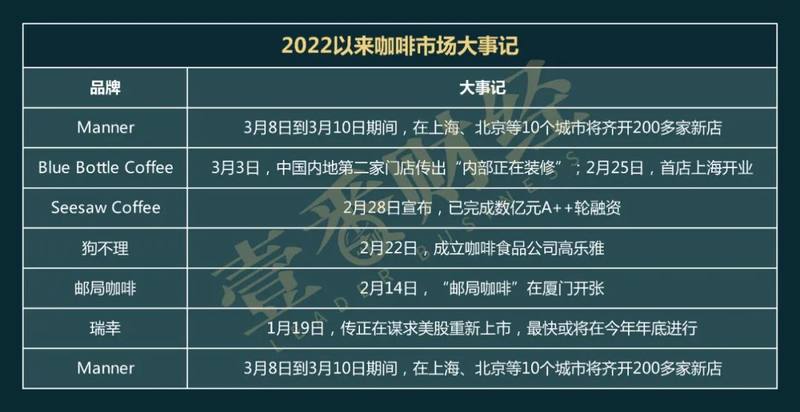

而到了今年,仅两个多月时间,咖啡市场仍旧延续去年井喷式增长态势,一路狂飙。除了Blue Bottle引发关注之外,Manner Coffee200家新店即将齐开,Seesaw Coffee再获亿元融资完成A++轮,澳洲第一大咖啡品牌由“代理人”老字号狗不理操刀重出江湖,老国企中国邮政跨界新开邮局咖啡,“咖啡版蜜雪冰城”幸运咖门店门店突破500家,瑞幸门店数再次反超星巴克并传出了重新上市的消息……

当资本炒热咖啡市场,星火燎原般融资、不断加快的开店速度推高消费热情,终局之战是否即将到来?最终“百亿甚至千亿市值”候选公司将花落谁家,谁又会沦为泡沫?

01 融资,扩店,跨界

新消费浪潮涌起之时,并没有将目光放在咖啡上,而是另一种饮品品类——奶茶,但伴随着喜茶被曝大规模裁员、奈雪的茶预计2021年亏损1.35-1.65亿等消息不断传出,今年开始奶茶就不香了。

然而,咖啡市场没有印证“新消费熄火”这件事,反而延续着去年的高歌猛进,在融资和扩张方面,同样大举迈进。

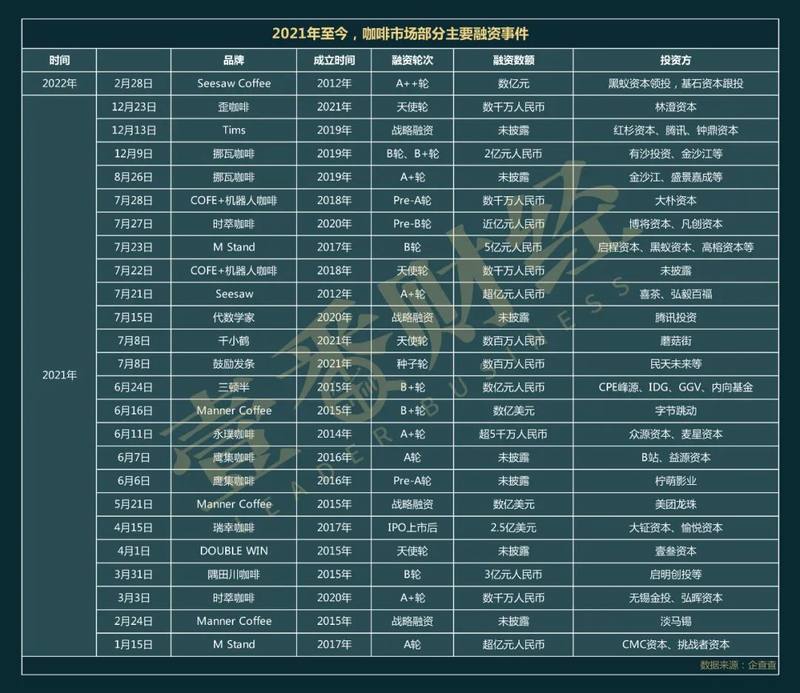

据智研咨询去年12年30月日发布相关报告数据显示,2021年中国咖啡市场共受资本投融资27起,投融资金额高达170.59亿元,融资金额创历史新高。

而到了今年,虽然融资事件上真正引起市场关注只有上海本土连锁精品品牌Seesaw Coffee,于2月28日宣布已完成数亿元A++轮融资,距离上一笔融资仅过去半年多。

但是,还有市场动向上,还有两个方面可以证明当下咖啡大混战的火热程度。

一方面是新玩家的深度入局,其中包括海外知名品牌和内地市场上实力不容小觑的跨界者。

网红效应当属成立20年、享誉国际的Blue Bottle,开店之际对外宣称,“不同于星巴克、瑞幸的千店模式,也区别于Manner的集中区域扩张,Blue Bottle短期内并不会挑起一场速度与规模之战。”上海首店是Blue Bottle全球102家门店之一。

同样制造强关注的还有国内的这些跨界玩家。

2月22日,天津狗不理成立了咖啡食品公司——高乐雅。高乐雅曾经是击垮星巴克的澳洲第一大咖啡连锁品牌,号称全球五大连锁咖啡品牌之一,澳白(澳洲白咖啡Flat White)是高乐雅最受欢迎的咖啡爆品,狗不理于2014年花3000万元拿下其在中国的永久使用权,并在天津开出首店。狗不理曾立下五年开出200家连锁门店的目标,如今仅有20来余家门店,几乎一半在天津。2020年5月,狗不理退市。此次带着高乐雅卷土重来,被外界视为老字号寻找新业态的重要一步。天津BAIBAI们能否买单,值得期待。

2月14日,中国邮政全国首家直营店以店中店模式在厦门开业。官方消息称,下一站在北京,“预计今年要开出数百家门店”。此前,邮政曾开过奶茶店“邮氧的茶”,首店爆火,目前仅存3家。这次跨界“5.4万个邮政营业支局、40万个合作网点、开遍全国”的资本故事能否成功?

另一方面是咖啡品牌的门店扩张速度。

据最新数据,截至2022年1月,瑞幸已开设6031家门店,超越星巴克(5557家)成为国内第一大连锁咖啡品牌。3月1日,本土精品咖啡Manner传出消息,3月8日到3月10日期间,其在上海、北京等10个城市将齐开200多家新店。

而“资本新贵”Seesaw Coffee也曾对外透露,“2021年底,将达到100家门店,2022年年底,希望达到200家门店”,未来5年内,目标是500-1000家。

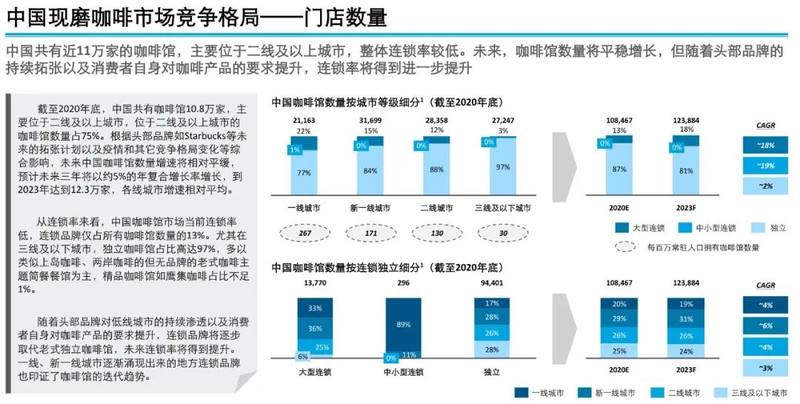

另外,蜜雪冰城旗下全资运营的咖啡品牌“幸运咖”近期对外称,“去年开出400余家新店。至2022年1月底,门店数突破500家,半年内数量翻倍。”起家于三四线城市,它的策略在于低价——24款现磨咖啡,价格超10元的单品只有4项。据统计,我国咖啡店的分布仍集中在一线、新一线和二线咖啡店占全国店数的67%,而涵盖9亿人的下沉市场仅占比33%。当北上广等一二线城市市场饱和之后,广阔的下沉市场也不会被资本放过。

02 千店大战:巨头缠斗,第二梯队再加速

2月16日,星巴克涨价1~2元,包括美式、拿铁在内的咖啡产品。这是2021年10月以来的第二次。此外,瑞幸、Tims等产品涨价1~3元。据称,主要原因在于来自全球最大的咖啡生产国巴西的咖啡豆去年同比减产近20%,且咖啡库存已经降至22年来的新低。

据JingData曾测算,上游种植、中游深加工、下游流通三个主要环节的利益分配占比分别为1%、6%和93%,而“星巴克咖啡成本结构”显示,原材料在一杯咖啡成本中占比极低。星巴克等涨价主要原因,或许在于填补门店扩张带来的成本。

门店扩张,是连锁咖啡战争的关键一步。

2月15日,瑞幸消息显示,瑞幸今年一月新开门店总数约360家,刷新单月开店总数记录。春节黄金周的门店交易额是去年同期的3倍。

瑞幸已完成了与SEC的和解,向其支付了1.8亿美元的罚款,这意味着与过去泥沼完成彻底“割席”。有消息称,瑞幸正在谋求美股重新上市,最快或将在今年年底进行。其对手星巴克的2022财年一季度财报(2021年10月4日-2022年1月2日)亦显示,这是星巴克进入中国市场以来开店速度最快的季度——单季度新增197家门店。

从财务数据上看,瑞幸好于星巴克。

在净利润方面,瑞幸在2021季度第三的净亏损为2350万元,而星巴克2021财年第三季度,归属母公司净利润为11.534亿美元。

目前,星巴克、瑞幸均超过6000家门店。上海作为全球咖啡店数量最多的城市,有超过6900家店。照此速度,二者今年开店或将超过该规模。

两家头部品牌缠斗之外,第二梯队激烈角逐。

去年获得较大笔融资(超2亿人民币)的是成立于2019年的挪瓦咖啡,凭借高性价比定位,截至去年底,挪瓦咖啡已拥有超过1500家店,覆盖20座城市,而Tim Hortons、Manner等正在激进冲击“千店”。

2021年最后一天(12月30日),Tims宣布计划到2022年底开设超过800家门店。Tim Hortons于2019年2月26日正式进入国内市场,目前正在为上市做准备,对外称“希望到2026年底开出至少2750家可盈利门店”。截至去年,Tims在全国20个城市开设近390家门店。

Manner不甘落后。截至2月7日,Manner共有450家左右的门店,其中360多家在上海。算上即将新开的200余家,Manner即将超过650家店。据《晚点LatePost》报道,Manner计划2023年底开到1000家。

尽管相关数据未尽披露,业内人士称,“2021年,拿到大额融资的主要有两家品牌——Manner、M Stand。”去年,Manner Coffee上半年前后完成了三轮由淡马锡、美团龙珠、字节跳动领投的融资,估值逼近200亿元。而MStand融资超6亿元人民币(1月A轮融资超亿元、7月B轮超5亿元),估值超过40亿。M Stand此前的目标是“将在2021年内突破100家门店”。

面对去年以来不断高涨的资本热情,永璞咖啡创始人铁皮曾称“因为资本相信在咖啡这个万亿级规模的赛道上,未来会跑出一个百亿甚至千亿市值的公司”。据德勤《中国现磨行业白皮书》显示,连锁品牌仅占所有咖啡馆数量的13%。中国咖啡馆市场当前连锁率低,这是资本看好国内咖啡市场的主要原因之一。

《中国现磨行业白皮书》

成为连锁咖啡巨头的道路上,有一帆风顺者,也有坎坷崎岖者。2月13日,Costa中国总裁表示,2021年Costa的销售额创下了进入中国市场15年来的历史新高。根据Costa咖世家中国5年计划(2021-2025年),预计到2025年其咖啡门店数量将达到1000家以上。2006年,Costa初入中国的目标是2018年开到2500家门店。

以Costa为表的老牌咖啡品牌,正在被新秀们反超,两者境遇各有不同,背后反映的是国内咖啡市场近年来的变迁。

03 火爆的咖啡,“精品质检”成隐忧

近年来,资本的关注程度,恰恰反映了咖啡市场的变迁。

2013年以来,中国咖啡市场共受资本投融资169起,投融资金额373.64亿元。其中,2018年之前的5年,投融资总额51.95亿元。2018年全年达到101.69亿元,此前5年的两倍。此后两年,资本热度锐减,2021年再度达到巅峰,Manner、M stand、挪瓦咖啡、Tims等崛起恰是典型案例。

Manner在2018年前,创办3年仅3家门店,瑞幸的崛起让疯狂烧钱开连锁成为本咖啡潮推手们的一项基本操作,永璞咖啡2018年营收几百万,2020年营收达1亿,速溶咖啡三顿半,三年后的营收从1000万涨至2亿。

行业高速增长,是各方对当下咖啡市场的基本共识。

艾媒咨询在去年11月预测,2021年中国咖啡行业市场规模已扩张至3817亿元,行业将保持27.2%的增长速度,到2025年实现市场规模突破1万亿元。

值得注意的是,新兴的这一轮咖啡品牌融资里,不少投资方具有互联网背景。比如,Tims的投资方腾讯、Manner后的美团龙珠和字节跳动、鹰集咖啡的B站、“千小鹤咖啡”的蘑菇街。这一现象侧面反映了咖啡赛道火爆出圈,关注程度不局限于既有行业资本。

随着市场火爆,一些泡沫化的迹象也在显现,比如“精品咖啡”的定义正在泛化,鱼龙混杂。

有业内人士指出,“90%叫精品咖啡店的,里面卖的咖啡都算不上精品,达不到精品的标准。”过去,精品咖啡豆严格分级标准在持续扩张的态势下,或许有被降低的风险。

此外,“人员需求变大,招聘门槛降低”成为又一大隐患,当资历较浅的从业人员被迅速纳入这场资本大爬梯时,质量和服务又将如何被保障,不少店打着精品咖啡旗号,其咖啡师却缺乏SCAA或SCAE等体系的培训认证。

2022年以来,咖啡市场呈现出前所未有的扩张速度,大浪淘沙,倘若没有严格的质量及服务等“金标准”加持,或许,不少咖啡品牌出生即巅峰、出生便注定将被淘汰。