文|投资者网 谢莹洁

编辑|吴悦

作为补水领域消费者认知最广的成分,玻尿酸毫无意外地成为2021年最具影响力的网红产品。

在这一领域,乐于尝鲜的90后消费者数量增长迅猛,占比超过50%。玻尿酸精准打击到这类人对“初老”的恐惧,不少公司因为更早捕捉到这一信息而迅速成长,房地产企业鲁商健康产业发展股份有限公司(600223.SH,下称“鲁商发展”)就是其中之一。

近三年来,鲁商发展斥资9.27亿元收购福瑞达医药公司,并凭借国产功能性护肤品牌“颐莲”、“瑷尔博士”,一跃成为化妆品界的“黑马”,也因此获得腾讯的投资;同时通过并购焦点生物,布局玻尿酸原料供应企业。

风光的另一面,市场对鲁商发展的未来前景褒贬不一,因其盈利能力在同行可比公司中排名靠后,部分地产子公司陷入亏损。在多重阴影的笼罩下,公司股价长期低迷。

“玻尿酸”顶起业绩

根据弗若斯特沙利文的数据,2019年,我国玻尿酸注射针剂市场规模达47.6亿元(出厂价口径),2014-2019年复合增速为31.5%;弗若斯特沙利文同时预测,至2024年,中国医美玻尿酸注射市场规模将超过120亿元。

2018年,鲁商发展成功把握到“风口”,及时布局玻尿酸业务,业绩迅速改头换面。

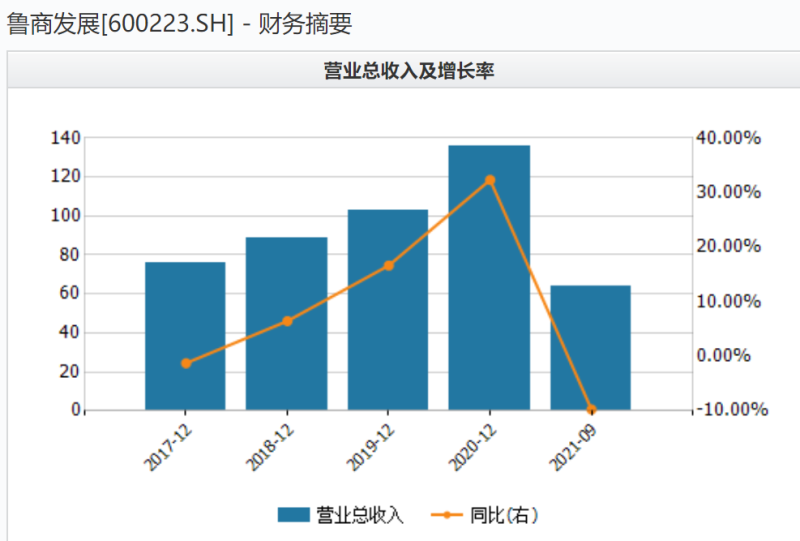

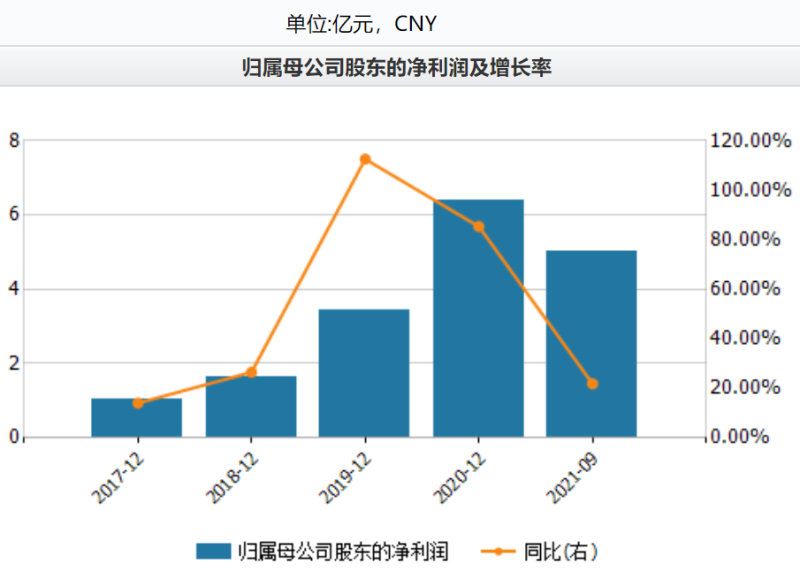

2018年至2020年及2021年前三季度,公司营收分别达到88.2亿元、103亿元、136亿元、63.5亿元;归母净利润分别为1.62亿元、3.45亿元、6.4亿元、5.03亿元。在此之前的五年内,公司归母净利润跌跌不休,从2.6亿元降到1亿元。

福瑞达为鲁商发展业绩贡献不菲。2021年上半年,其营收达到6.1亿元,在总营收中占比14.7%;净利润为7520.4万元,在归母净利润中占比22%。资料显示,福瑞达旗下有多个品牌矩阵,主打玻尿酸护肤的颐莲、专研微生态科学护肤的瑷尔博士,还将持续打造香氛赛道的伊帕尔汗和主打精准护肤的善颜。

福瑞达的商业故事吸引了资本青睐。2021年11月25日,由腾讯、壹网壹创等五家公司组成的联合购买体,联合认购福瑞达新增股份1538万股,合计持股比例为16.9%,增资7.38亿元。其中,员工认购不高于0.68%。

公告显示,壹网壹创作为国内一流代运营服务商,有望在运营、营销方面强势赋能,增强化妆品业务竞争力;腾讯则有望在私域流量运营方面与公司化妆品业务加强合作。

西南证券对此分析称,本次投资方组成的联合购买体中,包含招商、腾讯、壹网壹创、山东及上海国资背景,投资者背景多元化,资金实力雄厚,能够为公司带来差异化的资源;同时员工持股也能充分释放员工活力,激发员工积极性。

鲁商发展最新公告显示,2022年1-2月,化妆品板块收入2.2亿元,同比增长146.7%;原材料及添加剂板块收入0.45亿元,同比增长12.4%。

受地产业务拖累

搭上“网红”玻尿酸快车,鲁商发展股价在2021年上半年飙涨,从7.87元/股涨至18.86元/股,此后又回吐了几乎所有涨幅。从2021年11月末,公司宣布子公司引入腾讯等战投以来,股价已累计下滑30.5%。

截至3月17日,鲁商发展报10.25元/股,市值103亿元,滚动市盈率为14.2倍。

有投资者在互动平台为此写下注脚:“我们担心公司未来剥离地产业务,可能对以前的坏账等一次性计提,从而造成公司业绩巨亏,请公司说明情况。”

有投资者在互动平台为此写下注脚:“我们担心公司未来剥离地产业务,可能对以前的坏账等一次性计提,从而造成公司业绩巨亏,请公司说明情况。”

但鲁商发展并未正面回复,而是表示:“二级市场股票价格受经济形势、行业情况、市场波动等诸多因素影响,公司信息以公司指定信息披露报纸和网站为准。”

截至目前,鲁商发展仍未披露业绩预报,而在公司所属的房地产板块已有66家公司披露,占比近五成。

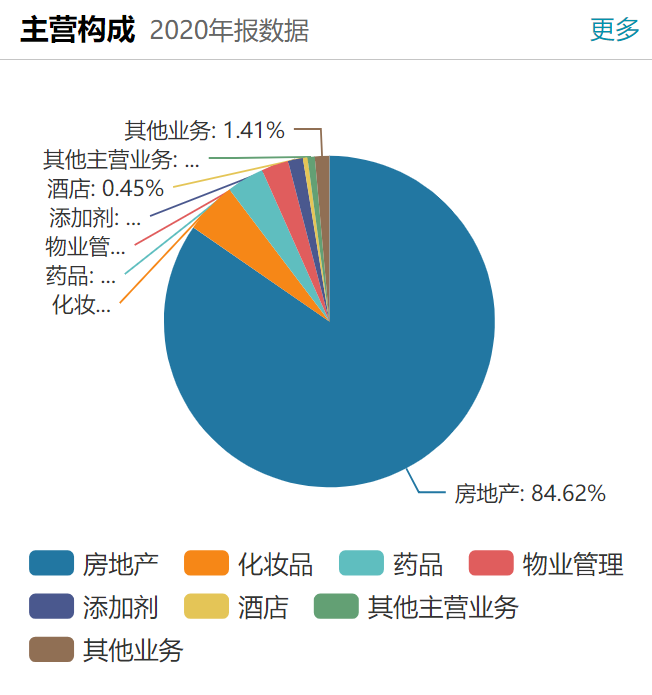

从公司过往业绩表现来看,房地产业务依旧在扛大旗。2021年前三季度,地产业务营收同比下滑26%至43亿元,在总营收中占比67%;化妆品业务营收9.9亿元,同比增长175%,营收占比仅15.7%。

迄今为止,鲁商发展已累计开发项目40余个,在山东临沂房地产销售市场占据重要地位。公司还在北京、上海、重庆、黑龙江等重点省市落子,形成了精品住宅、城市综合体、大型购物中心、高端写字楼、星级酒店等产品系列。

截至2021年三季度末,鲁商发展短期借款为7.07亿元,一年内到期的非流动负债为4.43亿元,货币资金为7.12亿元,资产负债率常年占据上市房企排行前列,连续9年以上负债率超过90%。

鲁商发展开发项目主要集中于三、四线城市,毛利率相对偏低;在近几年限房价、竞地价的大背景下,房地产开发成本都有所增加,地产业务出现了一些发展难题。

2021年上半年,子公司青岛鲁商润置投资开发有限公司、济南鲁茂置业有限公司、青岛鲁商置地发展有限公司均出现亏损,分别为-1889.64万元、-1537万元、-552.4万元。

企查查显示,今年3月,鲁商发展因未按时履行法律义务被法院强制执行;年初,旗下公司临沂鲁商置业发展有限公司因虚假宣传被罚款。

而在2021年,山东省鲁商置业有限公司遭遇司法拍卖,临沂鲁商发展金置业有限公司、北京银座合智房地产开发有限公司、鲁商生活服务股份有限公司因违建等不同原因被罚款。

聚焦玻尿酸也有挑战

2020年,鲁商发展定下了“生物医药、生态健康”双轮驱动战略,并提出力争成长为千亿规模企业。但近两年来,公司鲜少提及该目标,对外宣传口径也以大健康为主。

那么公司会否剥离地产业务?市场众说纷纭。一个重要信号是,今年年初,有地产背景的董事长葛健离任,贾庆文被选举为公司新董事长。

贾庆文是原福瑞达医药集团总经理,对医药、化妆品业务较熟悉,这一变化被外界视为公司聚焦大健康产业的信号,也吸引了众多券商关注。

浙商证券预计公司化妆品业务将扬帆起航,维持增持评级;预计2021-2023年,公司收入分别为129.5、165、186亿元,增速分别为-5%、27%、13%;归母净利润分别为7.5亿、8.6亿、12.1亿元,同比增速分别为17%、15%、40%;同时提示:公司面临房地产和生物医药政策变化、玻尿酸原料价格波动、化妆品市场竞争、多产业融合等风险。

换帅背后,玻尿酸正迎来广阔的市场前景。

艾瑞咨询发布的《透明质酸应用场景白皮书》中显示,目前除传统的医美和美容个护领域,玻尿酸正在包括食品、保健品、成人用品、宠物护理、彩妆等在内的8大C端场景得到创新应用。

以子公司焦点生物为例,其玻尿酸销售居全球第二位,产能规模仅次于华熙生物。焦点生物迅速取得透明质酸钠食品生产许可证,并相继推出“天姿玉琢”、“玻小酸”、“果蔬酵素轻颜饮”品牌。

焦点生物原料年产能420吨,并新增年产能520吨医用级透明质酸钠项目,产能持续扩张;今年年初成立了百阜新品牌,同步推出化妆品级透明质酸钠、焕活小分子、麦角硫因3款原料新品。

值得一提的是,国内用于注射美容的玻尿酸针剂市场,仍然由进口品牌主导。弗若斯特沙利文数据显示,销售额名列前茅的分别是韩国LG(25.5%)、美国艾尔建(19.4%)、韩国Humedix(13.2%)、瑞典Q-Med(12.2%)。

同行竞争公司也在加速涌现。数据显示,2015年国内玻尿酸生产厂家仅有10家,而到了2021年3月末,这个指标已经接近40家。

行业红海下,鲁商发展在研发方面依然任重道远。2021年前三季度研发费用为8035万元,在营收中占比为1.27%;2018年、2019年研发费用率仅为0.5%左右;同行可比公司华熙生物,2021年前三季度研发费用为2.84亿元,研发费用率为5.75%。

在最近的说明会上,有投资者提问,化妆品业务前三季度营收近10亿,净利润才1.1个亿,为何净利润如此低?公司回复称,化妆品板块净利率水平在行业合理范围内。

有市场人士表示,市场高竞争下,玻尿酸原料近十年一直在降价,平均每年的降幅在5%左右。尽管具备先发优势,鲁商发展未来市场份额如何,依然是未知数。此外,在产品同质化严重的情况下,要维持较高毛利率,也是一个难题。