文|雷递网 雷建平

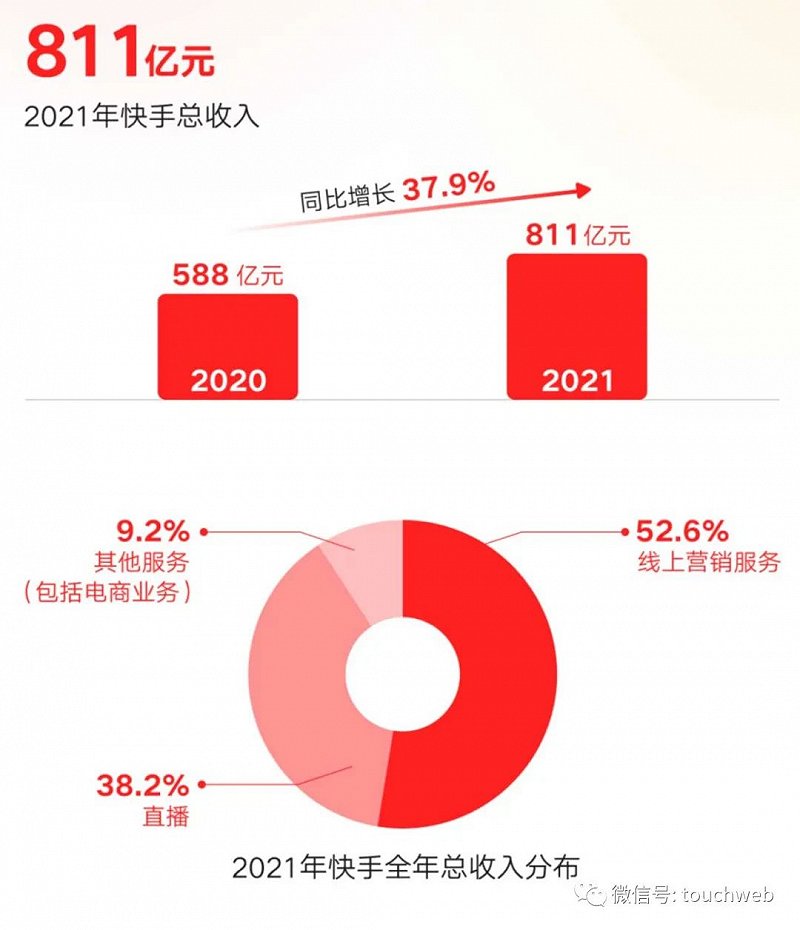

快手科技今日发布2021年四季度及全年业绩,财报显示,快手2021年营收为811亿元,较上年同期的587.76亿元增长37.9%;毛利为340亿元,较上年同期的238亿元增长42.9%。

具体到2021年第四季度,快手营收为244亿元,较上年同期的181亿元增长35%,主要是由于线上营销服务、电商业务及直播的增长。

快手2021年第四季度经调整净亏损为35.69亿元,环比收窄,经调整EBIDA为-12.9亿元。

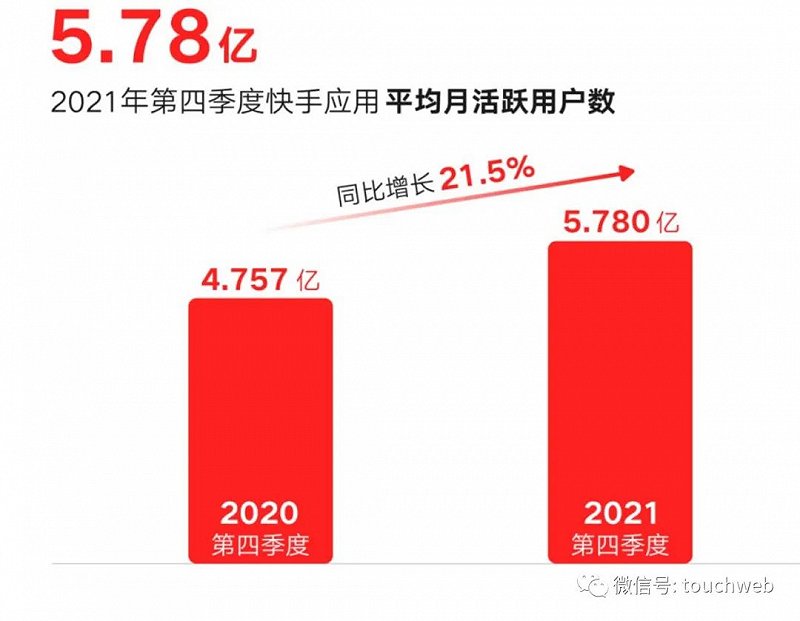

快手2021年第四季度DAU(平均日活跃用户)达3.23亿,同比增长19.2%,MAU(平均月活跃用户)5.78亿,同比增长21.5%;年增长超1亿,DAU及MAU同比增幅,均为全年四个季度以来的最高值。

随着用户规模的拓展和日均消费时长的增加,2021年第四季度,快手应用总流量同比增长57.6%。

快手表示,组织架构调整迭代以来,公司专注于实施更高效、更优质的用户增长策略。通过加强用户管理的基础设施建设、对不同类型用户实施更加动态的运营策略,提高了用户增长效率及留存率。

随着用户多元化的内容诉求日益增强,快手持续加强内容精细化运营,打造特色品类。

数据显示,截至2021年底,“快手星芒短剧”孵化出240部独播订制作品,其中超百部播放量破亿,吸引大量来自较高线城市的女性用户。大型IP“快手新知播”覆盖财经、科技、法律等十余个领域,联动知识大咖、专业机构及平台知识类主播,推出数万场知识直播。《2021快手内容生态半年报》显示,在时长超60秒的短视频中,法律、科学、财经等知识类短视频的数量增长最快。

线上营销收入取代直播收入,成第一大收入来源

业绩显示,快手2021年年总营收811亿元,同比增长37.9%,超越此前彭博市场一致预期的801亿元。

为协同战略发展,快手2021年9月完成一次重大的组织架构调整,从职能制转向事业部制,增强快手在运营、变现及效率方面的各项核心能力,尤其是2021年快手的在线营销服务及电商的市场份额持续提升。

快手2021年来自线上营销收入为426.65亿元,上年同期的219亿元增长95.2%,占营收比例为52.6%;来自直播收入为310亿,占比38.2%;来自其他服务的营收74.2亿,占比为9.2%。

快手2020年来自线上营销收入218.5亿,占营收比例为37.2%;来自直播收入为332亿元,占比为56.5%;来自其他服务的营收为37.12亿,占比为6.3%。

对比可发现,线上营销收入已经在2021年取代直播成为快手最大的收入来源。从营收结构上来看,快手更趋健康稳健。

短视频及直播广告形式成为越来越多广告主的选择。凭借着独特的公私域流量组合优势,快手进一步获取广告市场的份额。

2021年,磁力引擎提出“新市井商业”价值定位,助力品牌实现扩圈、连接、经营、洞察四大价值,形成公域有广度、私域有粘性、商域有闭环的商业生态。2021年,快手上的广告商数量同比增长超60%,广告系统和产品的迭代也获得更多品牌广告主的青睐,快手全年品牌广告收入实现超150%的同比增长,增幅超越线上营销整体收入增速。

作为社区生态的底层支柱,快手直播内容供给的多元化,推动直播用户渗透率的进一步提升,在招聘、本地生活等领域,直播的服务场景也进一步拓宽,加速数字化服务基础设施的发展。

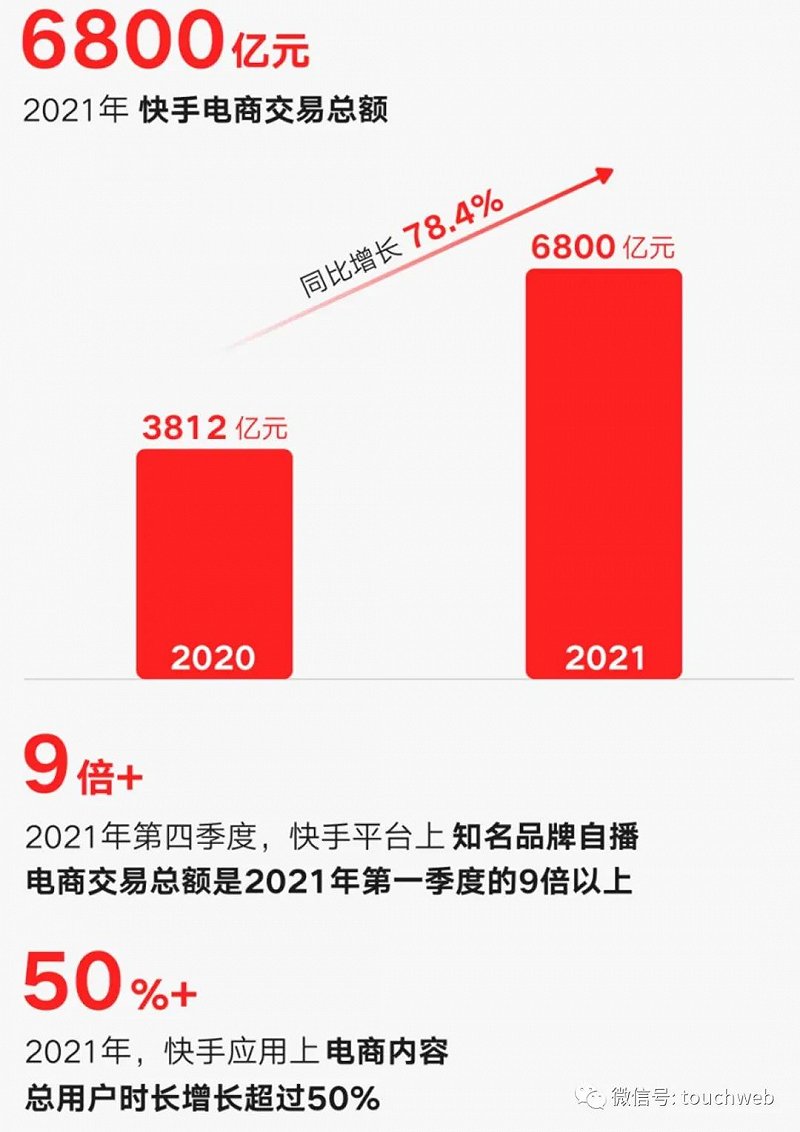

快手电商全年GMV突破6800亿元

2021年以来,快手电商持续推进信任电商、品牌、服务商及产业带建设,推动直播电商行业的专业化进程,促进平台电商生态持续繁荣。

数据显示,快手全年电商交易总额(GMV)达6800亿元,同比增长78.4%。品牌商品GMV保持快速增长,2021年四季度,平台品牌自播GMV是一季度的九倍以上。受电商业务高速发展驱动,其他服务板块全年总收入同比增长99.9%至74亿元。

活跃电商主播数量全年持续增长,电商相关的直播内容进一步丰富。2021年,快手上电商内容的总用户时长增长超50%。随着流量的增长,快手不断升级及优化技术,为商家提升匹配精准度和订单转化率。截至21年底,平台入驻服务供应商超过500家,提升平台商家专业及系统性的运营和服务能力。

针对海外市场,在取得初始用户累积的基础上,快手也逐步开展广告、电商等变现模式的探索。

就在此前不久,快手宣布调整国际化事业部组织架构,单独设立国际化商业化部。快手表示,将不断完善产品和算法,强化以社交为驱动的定位,提高海外市场的用户粘性。据透露,自去年下半年以来,海外市场DAU、用户使用时长和留存率等保持提升。

Q4经调净亏损35.69亿,环比持续收窄

自2021年6月以来,组织架构的持续迭代推动快手整体运营效率提升。

在获客效率提升、精细化运营等策略推进下,一到四季度,快手销售及营销开支呈持续下降趋势,销售费用占比分别为68.5%、58.9%、53.8%和41.9%。

营收保持高速增长的同时,亏损也出现收窄趋势。

2021年第四季,快手经调整净亏损额35.69亿,较三季度的46.16亿元收窄22.7%。快手经调净亏损率14.6%,较上一季度的22.5%改善7.9个百分点。

排除以股份为基础的薪酬开支、可转换可赎回优先股公允价值变动影响,全年净亏损额为188.5亿元。

摩根士丹利前段时间发布的研报认为,预计快手的中国业务板块,会在22年4季度接近收支平衡。预期2021-23年度,收入复合年均增长率为20%(广告和电子商务为32%),快手的毛利/MAU水平将高于大多数同行。