文|子弹财观 冯羽

编辑|蛋总

从西式餐饮的舶来品变身为儿童零食界“顶流”,奶酪棒是如何实现晋级的?

这一答案可能要问问妙可蓝多。

这家很早便押注奶酪制品的东北乳企或许并未预料到,西式餐桌上的佐餐用品,有一天竟也会成为中国人口中的“奶酪茅”。

3月29日晚,妙可蓝多发布了2022年Q1业绩预增公告,报告期内,公司预计实现营业收入11.5亿-13.5亿元,同比增长20.93%-41.97%;预计实现归属上市公司股东的净利润5500万-7500万元,同比增加71.72%-134.16%。

不过,上述公告发布后,并未对股价带来强刺激——3月30日股价报收35.8元,而截止4月1日,其股价报收34.93元,看似不错的业绩预增数据为何没有赢得投资者的看好?

近年来,90后父母愈加推崇“健康的儿童零食”,富含钙和蛋白质的奶酪棒便逐渐站到了儿童零食圈的“C位”,而扩建工厂解决了产能问题后的妙可蓝多也趁势而起。

但以妙可蓝多为代表的奶酪棒品牌真能征服“挑剔”的中国家长吗?中国人奶酪制品的低消费量是否会让相关企业的业绩过早触及天花板?在儿童零食之外,还有什么能支撑起更广阔的奶酪市场?

1、站不稳的“C位”?

奶酪原本是西方国家佐餐的传统食物,根据加工程度不同,可分为天然奶酪和再制奶酪。

相比佐餐的天然奶酪,再制奶酪口味更丰富、保质期长,因此也更受到国内企业和消费者青睐。加上奶酪制品经由牛乳加工而来,钙和蛋白质含量更高,因此也被称为“奶黄金”。

智研咨询数据显示,2009年我国人均奶酪消费量约22克/人,到2019年这一数量达到176.0克/人,而2020年则增长至184.3克/人。

国内较低的人均奶酪消费量和消费潜力让不少企业发现了这一新赛道。

妙可蓝多前身广泽乳业原本是东北一家名不见经传的乳企,2015年开始聚焦奶酪品类,通过收购天津妙可蓝多,于2016年完成重组上市,成为“中国奶酪第一股”。2019年其正式更名为妙可蓝多,并全面转型成奶酪企业。

根据妙可蓝多2021年财报数据,公司实现营业收入44.78亿元,同比增长57.31%;实现归属于上市公司股东的净利润1.54亿元 ,同比增长160.60%。

此外,奶酪产品收入占公司主营业务收入比例为74.62%,同比增加 1.71 个百分点;同时,高毛利奶酪产品收入快速增长也带动公司主营业务毛利率同比增加2.21个百分点至 38.14%。

但如果将时间线拉长不难发现,妙可蓝多自上市以来,其营收和净利润同比增速波动幅度明显。

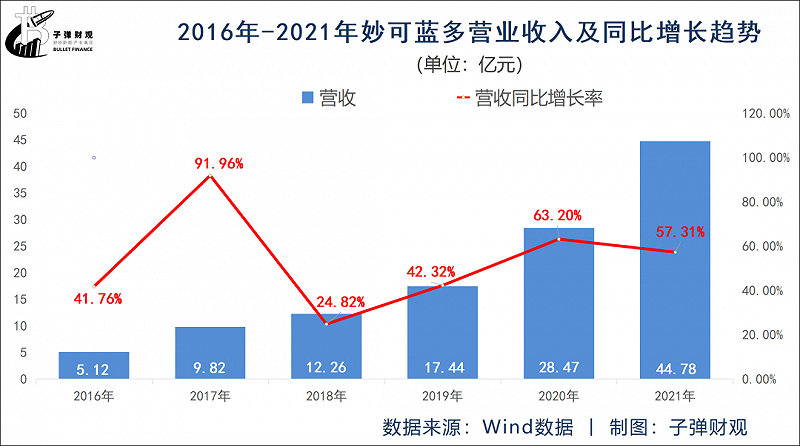

根据Wind数据,从2016-2021年,妙可蓝多营业收入分别实现5.12亿、9.82亿、12.26亿、17.44亿、28.47亿和44.78亿元,同比增速分别为41.76%、91.96%、24.82%、42.32%、63.20%和57.31%。

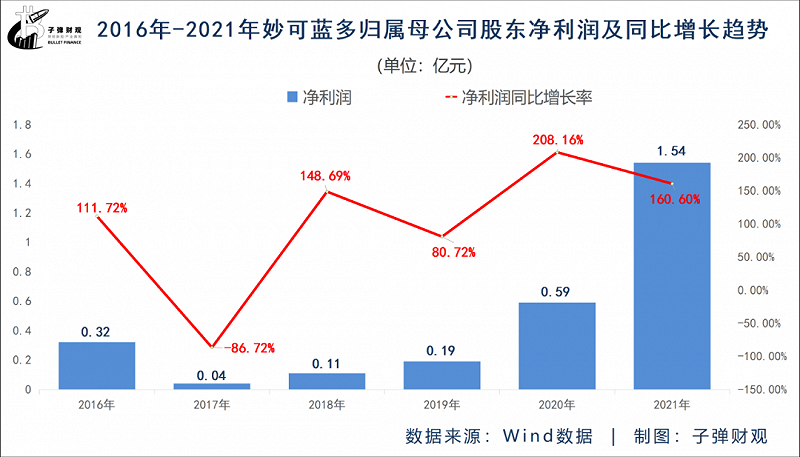

同一时段,其归属母公司股东的净利润分别实现3221万、427.9万、1064万、1923万、5925.8万和1.54亿元,同比增速分别为111.72%、-86.72%、148.69%、80.72%、208.16%和160.6%。

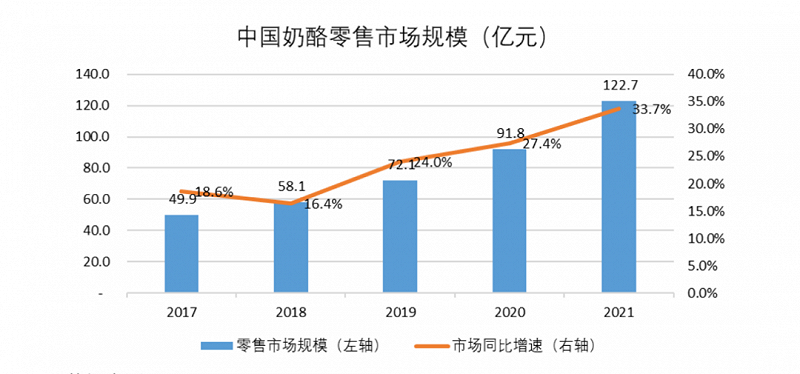

Euromonitor数据显示,从2017年至今,中国奶酪零售市场规模增速稳步上升,而妙可蓝多的业务营收和净利润却出现较大波动,可见其快速增长并非一帆风顺。

(图 / Euromonitor)

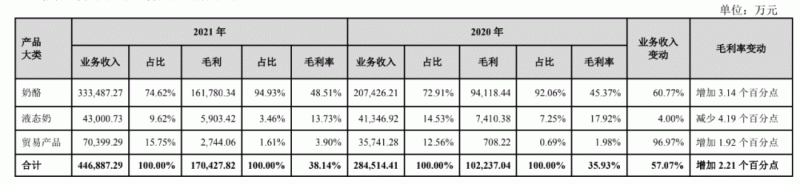

同时,妙可蓝多的主营业务包括奶酪、液态奶和贸易产品,在2021年前述品类分别实现业务收入33.35亿、4.3亿和7.04亿元,占总营收比例为74.62%、9.62%和15.75%;其中,奶酪产品的毛利率最高达48.51%,而液态奶和贸易产品的毛利率仅为13.73%和3.90%。

(图 / 妙可蓝多2021年财报)

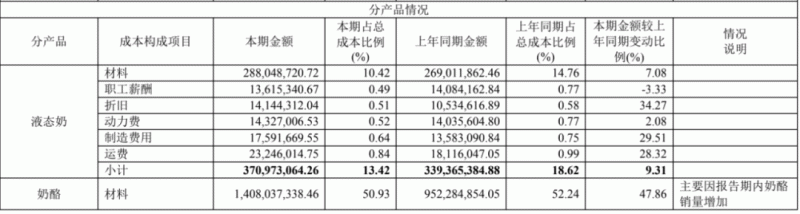

事实上,妙可蓝多奶酪产品的高毛利很大程度来源于其高定价,但较高的原料成本则是导致公司净利润飘忽不定的原因之一。

根据妙可蓝多财报,公司生产奶酪所需原辅材料(包括原奶、干酪等)来自国际采购和国内采购,其中,进口原料进一步放大了原材料成本——妙可蓝多奶酪产品的生产成本中,原材料成本占到了总成本的5成以上。

(图 / 妙可蓝多2021年财报)

在妙可蓝多2021年度业绩说明会上,妙可蓝多董事会秘书谢毅表示,公司奶酪产品的主要原料是进口国外干酪,并表示未来拟布局以国内奶源作为原料来生产奶酪。

值得注意的是,不同于市面上部分品牌寻求工厂加工的生产模式,妙可蓝多是自建工厂,采购原材料进行自主加工。

据其财报,2021年4月,公司位于上海金山的第五间工厂已建成投产。且2021年,公司全年奶酪总产能已达到 7.84万吨,较上年同期增长107.47%。

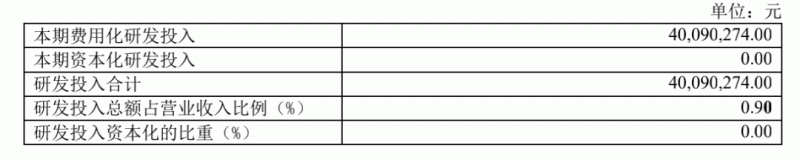

但相比充裕的产能,妙可蓝多的研发投入却显得有些乏善可陈。

根据Wind数据,从2016-2021年,公司的年度研发支出分别为1006.6万、718万、1397.7万、2230万、3886万、4009万元,同比增速为-28.63%、94.57%、59.63%、74.26%、3.17%。

(图 / 妙可蓝多2021年财报)

且根据妙可蓝多2021年财报,报告期内公司研发投入合计4009万元,占营收比例仅为0.9%。

(图 / 妙可蓝多2021年财报)

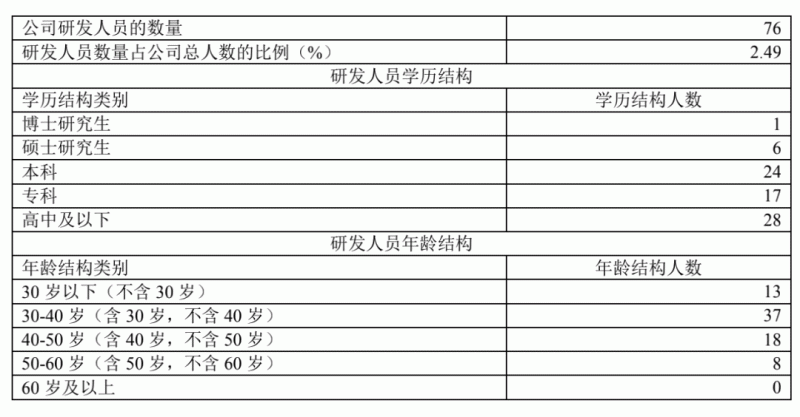

更令人惊讶的一组数据是,截止2021年底,妙可蓝多研发人员数量为76人,占公司总人数的2.49%;且在这些研发人员中,有45人为本科以下学历,占总研发人数的59.21%。

欧睿数据显示,2021年中国奶酪零售市场品牌中妙可蓝多以27.7%排名第一,但从研发方面投入来看,“中国奶酪第一股”似乎并未从产品层面与同行拉开明显身位。

2、9亿广告费烧出“头牌”?

在2018年之前,国内奶酪市场仍是国外品牌的天下。

在大型商超的乳品销售区域,奶酪陈列区也大多摆放着乐芝牛、百吉福、总统等国外奶酪品牌。

但大多数国外奶酪品牌并不注重在中国市场的品牌营销,甚至堪称“佛系”,在国内的认知度十分有限。

公开数据显示,2019年中国奶酪零售市场CR5(指业务规模TOP5企业行业市占率)为百吉福、乐芝牛、安佳、卡夫和妙可蓝多,其市占率分别为22.7%、7.7%、6.4%、5.5%和4.8%。这前四位均为海外品牌,国产品牌仅有妙可蓝多入围前五。其他国产品牌如蒙牛、光明等则位列第二梯队。

国外品牌的“傲慢”也给妙可蓝多提供了弯道超车的机会。

很快,妙可蓝多凭借着高调的营销策略加速切入更为细分的儿童奶酪零售市场。

公司首先与汪汪队、宝可梦和哆啦A梦等热门动画IP合作,靠精美的包装和卡通形象吸引小朋友;在家长层面,妙可蓝多则选用了形象良好的孙俪作为代言人,同时借助分众传媒的强渠道能力给家长进行“洗脑”,打造出“奶酪就选妙可蓝多”的品牌印象。

(图 / 妙可蓝多官方)

妙可蓝多在2021年财报中也强调了公司会“继续加强品牌建设,加大营销及广告投放力度”。而在过去一年,其也试图通过春节档、暑期档投放头部卫视、地铁广告,以及在双微、小红书、抖音等平台进行品牌营销提高知名度。

“终端陈列就是最好的品牌显现”显然是妙可蓝多品牌营销策略的核心,随之而来的则是公司销售费用水涨船高。

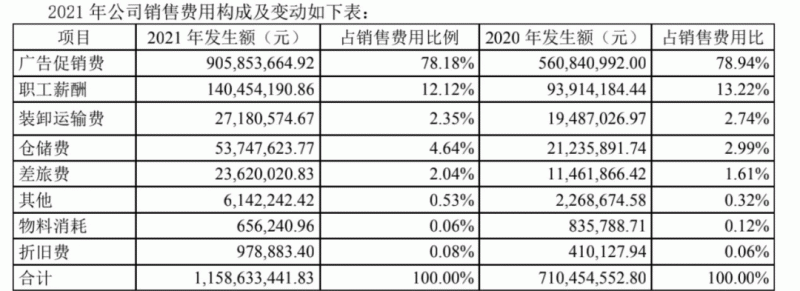

根据Wind数据,从2016-2021年,妙可蓝多的销售费用分别为3638.6万、1.22亿、2.05亿、3.59亿、7.10亿、11.59亿元,同比增速分别为235.35%、68.03%、75.12%、97.77%和63.24%。

且在报告期内,公司广告促销费发生额为9.06亿元,占销售费用的比例高达78.18%,且广告促销费占公司全年营收的比例则高达20.23%。

(图 / 妙可蓝多2021年财报)

妙可蓝多将销售费用变动的原因归结为,奶酪业务处于快速增长期,公司渠道投入和品牌建设导致广告促销费增加,销售人员增加导致职工薪酬增加等。

而过于依赖品牌营销或是导致妙可蓝多净利润增速不稳定的重要原因。

过于依赖品牌营销,大概率也隐含了另外一层意义,即奶酪行业产品同质化程度高,大部分品牌不得不靠烧钱来抢占地盘。

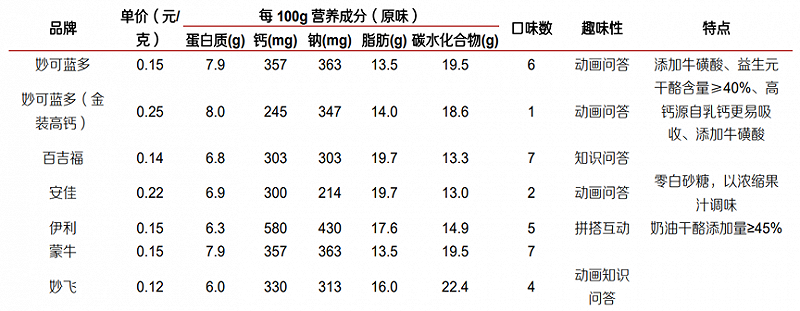

(图 / 公开数据)

根据对比各品牌营养成分表不难发现,目前市面上奶酪棒品牌富含营养成分大致相同,差别仅在于含量的微小差距,且少有其他额外的营养添加成分。

甚至有业内人士直言,目前奶酪终端市场拼的就是奶酪棒,而这些奶酪棒设计同质化、包装同质化、卖点同质化,“因为配料表大家都知道,所以大家做得都差不多。”且多数品牌只能在蛋白质含量以及代糖成分上下功夫。

妙可蓝多显然也意识到奶酪棒研发门槛低的问题,于是在2021年9月推出了常温奶酪棒产品。

过去的低温奶酪棒在产品运输和储存方面都需要配备相应的冷链和冷藏设施,对销售渠道的要求更高。而常温奶酪棒运输成本低且保质期更长,显然符合妙可蓝多发力“第二增长曲线”的野心。

因此,在“低温做精,常温做广”的策略下,下沉市场成为妙可蓝多发力新产品的试验田。

平安证券曾在研报中指出,低温奶酪目前主要布局于一二线市场,三四线甚至四五线市场还有很大空白。

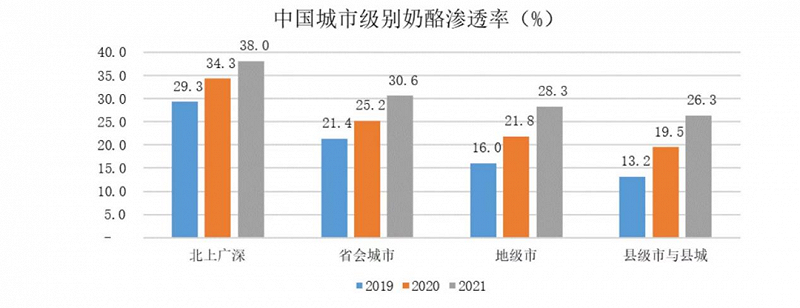

(图 / 凯度消费者指数家庭样本组)

凯度消费数据也显示,地级市、县级市与县城奶酪产品的渗透率已逐步接近省会城市。

那么问题来了,下沉市场会成为妙可蓝多继续开拓增量市场的新“根据地”吗?

3、奶酪棒外的“Plan B”

固然,开拓下沉市场能暂时避开一二线城市低温奶酪棒之间的价格厮杀,但我国奶酪进口均价较高,高成本在终端表现为高售价,也在一定程度上限制了奶酪的普及速度与下沉空间。

且无论是产品高度同质化还是品牌过度看中广告营销,似乎都指向了同一个结论——高单价的奶酪棒市场也正在被拖入价格战。

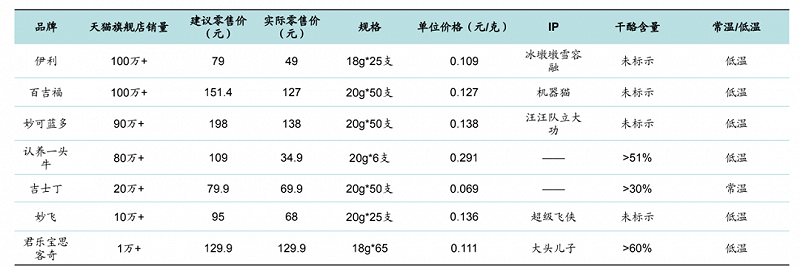

根据华安证券发布的《国内奶酪棒短期竞争加剧,品质差异化成为破局机会》(下称“《报告》”),随着新老玩家入局,打折促销成为常态。以电商渠道为例,头部品牌以低价策略抢占最大销量,例如伊利每克售价仅0.109元,而吉士丁的常温产品单位价格低至0.069元/克,而妙可蓝多的每克售价为0.138元,在价格方面并无明显优势。

(图 / 天猫、华安证券研究所)

妙可蓝多作为国内市占率第一的奶酪企业,在低温奶酪棒之外拓展常温奶酪棒和下沉市场,除了要开拓第二条业务增长曲线之外,也是为了避开现有市场热闹的价格搏杀。

不过,妙可蓝多创始人柴琇曾多次强调,公司并不会主动发起价格战。“妙可蓝多作为行业老大不会去打价格战,不是不敢打而是不能打”。她表示,打价格战损害的是经销商的利益,如果行业老大打价格战更是伤害行业的利益,会让其他企业无法生存。

在她此番表态的背后,是妙可蓝多在线下渠道的强势表现。

据其2021年财报数据,报告期内,公司共有经销商5363家,较2020年底数量增长1倍以上;销售网络覆盖约60万个零售终端,覆盖全国96%以上地级市以及85%以上县级市。其中,新增经销商数量3606家,新增数量已超过公司2020年末经销商总数量2626家,主要因Q4快速推进常温奶酪棒招商导致。

奶酪棒终端产品的高毛利也间接保障了经销商的利益。据前述《报告》,国内奶酪棒产品出厂价为1.3元,经销商批发价1.75元,终端售价2.4元,厂家、经销商和终端毛利在30%左右,较大的利润空间产生充足的渠道推力。

从线上渠道看,妙可蓝多2021年全年线上销售收入4.48亿元,毛利率同比增长2.48个百分点至49.54%。

但其线上销售渠道营收占总营收的比重仅为10%,这也意味着,对妙可蓝多来说,短期内传统线下渠道依旧“称王”。

(图 / 妙可蓝多2021年财报)

不过,纵观整个市场,儿童零食赛道的消费体量仍然有限——国内奶酪棒消费市场虽然渗透率低、开发潜力大,但奶酪消费的大头仍然来自餐饮渠道,仅靠儿童零食难撑起整个奶酪消费市场。

2010-2020年,我国餐饮奶酪消费量从3.4万吨增至14.1万吨,复合年均增长率为15.3%。

《报告》也指出,与日韩不同,在餐饮渠道,我国中式快餐在快餐市场处于绝对优势,全国层面西式饮食习惯普及度与渗透率仍低。

换言之,儿童奶酪棒拉动奶酪零售额的高速成长或不可持续。

根据华安证券数据,随着市场竞争加剧和基数变大,2022年奶酪零售额增速预计为16.8%,远低于2020和2021年。

因此为了扩大C端市场,妙可蓝多不得不在即食营养系列之外,推出更多适合成年人和家庭佐餐场景的零食产品,例如“每日芝食”奶酪条和“烘焙三宝”,试图拥抱成年人消费市场。

(图 / 妙可蓝多官方)

至于渗透率和奶酪使用频率更高的B端市场(餐饮工业系列),妙可蓝多已与达美乐餐饮、汉堡王、85度C、奈雪的茶、古茗等企业展开合作,在全国拥有300余家经销商。

但理想总不及现实残酷。华安证券指出,我国奶酪消费集中在儿童群体,奶酪认知有待提升。2020年奶酪零售额占比达到64%,而家庭佐餐消费和成人消费仅占33%和3%。同时,有52%的调研人群仅购买儿童奶酪,同时购买全部品类的占比仅有1%。

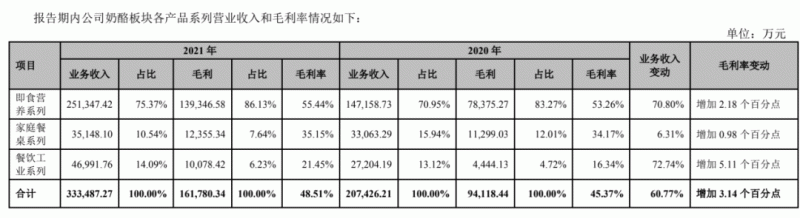

妙可蓝多2021年财报也显示,其在家庭餐桌系列和餐饮工业系列收入仅占奶酪板块营收的10.54%和14.09%,其毛利占比分别为7.64%和6.23%。

(图 / 妙可蓝多2021年财报)

这也意味着,除了儿童零食“顶流”奶酪棒之外,妙可蓝多急需寻找并做好更多“Plan B”,才能站稳奶酪市场“C位”。