文 | 观潮新消费 王叁

编辑 | 紫苏

近年来,国潮崛起的大背景下,老字号不断焕发新生,国货日渐成为消费市场的主流,并担负起文化输出的重任,说起中国特色,中药是绕不开的话题。

在“药食同源”概念的影响下,“养生”的观念开始向年轻消费群体渗透,传统养生知识和现代保健理念结合。

“国潮养生”成为新潮流,为新老消费品牌们带来了机遇。山东老字号东阿阿胶顺势推出方便冲泡的“花简龄”复合阿胶粉、轻养生零食“桃花姬”等,搭上了国潮的快车。

3月26日,东阿阿胶交出了2021年净利润暴增9倍的财报。而此前,已经退休两年的前任总裁秦玉峰涉嫌严重违纪违法接受审查,接连不断的重磅消息让沉寂已久的东阿阿胶重新站在了聚光灯下。

灯光照射不到的阴影处,隐藏着这家企业长久以来的高光与动荡。

01

阿胶是一味中药,东阿是一座县城。但“东阿阿胶”成为固定名词的历史,远远超过很多人的想象。

1973年,《五十二病方》在长沙马王堆出土,是我国现知最古老的医学方书。这本成书于殷商至春秋之间的方书首次记载了“胶作药用”,将“胶”作为药材的历史定位在三千年之前。

之所以要认定“胶作药用”的源头,是因为在很长一段历史时期中,“胶”还有另一项更重要的作用,类似于如今的胶水,用于盔甲和弓箭等武器的黏合。这种作为战略资源的胶,主要来源是牛皮,现在的药用阿胶则是由驴皮熬制。

驴是唯一一种在非洲东北部被驯化的大型动物,经丝绸之路从中亚传入中国,最早被饲养于新疆南部。在很长一段时期内,新疆伊犁马大名鼎鼎,驴则是更珍稀的交通工具,后来逐渐由西域诸国进贡至中原皇室,这从源头上限制了驴皮胶的普及。

五代十国时期,战乱频繁,牛皮因为“可制甲胄可熬胶”的多重用途而被管控。在随后的唐宋时期,“驴皮胶”在药用领域逐渐成为主流。

再后来,牛皮胶更名为黄明胶,阿胶专指驴皮胶。阿胶完全取代黄明胶的药用地位,一方面是特殊的历史环境所致,另一方面则是阿胶本身的作用被发掘出来。

中国历史上第一本本草著作《神农本草经》将阿胶列为上品,认定阿胶“久服轻身益气”的滋补、养生价值;中国历史上第一本临床医学著作《伤寒杂病论》中共录有十三处方,其中与阿胶有关的处方就有三首,黄连阿胶汤、炙甘草汤是千古名方。

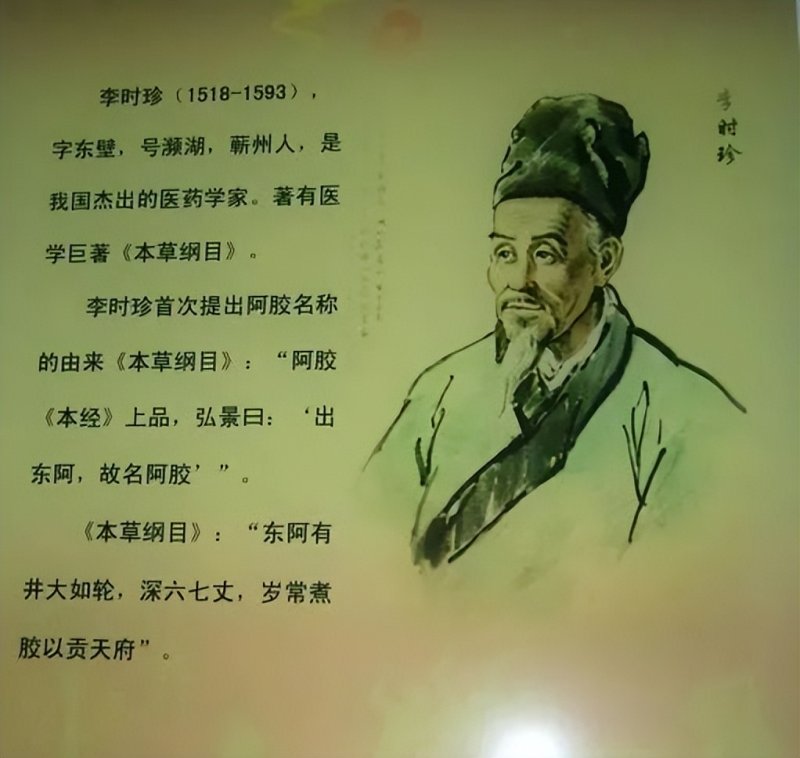

“阿胶出东阿,故名阿胶。”东阿县位于山东省西部,东依泰山、南临黄河,春秋置邑、秦朝设县,距今已有2000多年的历史,如今隶属山东省聊城市。

有关东阿阿胶的记载最早见于西汉时《神农本草经》,距今约有二千余年。书中写道:“(阿胶)生东平郡,煮牛皮作之,出东阿。成书于约公元200年的《伤寒杂病论》记载:“(阿胶)出东阿,故名阿胶。”

除医学史书外,“阿胶出东阿”的类似说法也曾出现在地理著作中。北魏郧道元《水经注》曾记载,“(东阿)大城西侧皋上有大井,其巨若轮,岁尝煮胶以贡天府。本草所谓阿胶也,故世俗有阿井之名”。

东阿县因阿胶而闻名的历史长达2000年,东阿阿胶是东阿先民智慧与勤劳的产物。阿胶与人参、鹿茸一起被誉为“中药三宝”,从汉唐至明清一直都是皇家贡品。

“铅华洗尽依丰盈,雨落荷叶珠难停。暗服阿胶不肯道,却说生来为君容。”唐代诗人肖行藻的这首古诗,将宫廷中的儿女情长归因于神秘的中药,堪称“明星带货”思路的萌芽。

一方水脉,一方乾坤。东阿出阿胶,因为驴皮和水是阿胶的两项重要原料。正如李时珍在《本草纲目》中所述:“阿胶以乌驴皮得阿井水煎成乃佳尔”。东阿因为特殊的水质成为阿胶的主产地,如同贵州的茅台,地域性成为不可复制的因素。

明代以来,由于黄河多次泛滥,阿井因屡次淤塞最终干涸,阿胶产业慢慢转移。清朝同治、光绪年间,阿胶制作中心已经由东阿转移到了济南东流水街一带。最有名的阿胶店有同兴堂、延寿堂、广城堂和宏济堂四家。

宏济堂的掌柜乐镜宇是北京同仁堂第十二代少东家,也是电视剧《大宅门》主角白景琦的人物原型。如今,同仁堂的阿胶产品依然与东阿阿胶的产品并驾齐驱,是最主要的竞品之一。

近年来,国潮崛起带动了中药产业的发展,传统文化在新一代消费群体中感受着文艺复兴。

自2015年《中医药健康服务发展规划(2015-2020年)》印发以来,中医药行业的相关政策连年推出,从完善中医药管理机制、健全中医药服务体系、提升中药质量和产业水平、加强中医药人才队伍建设、促进中医药传承创新、加强新技术应用等方面对中医发展逐步做出框架性指引并给予配套措施。

移动互联网时代到来之初,传统老字号曾经错失电商产业的机遇,直到如今国潮时代到来,才重新擦亮了中医院老字号的“金字招牌”。药食同源蕴藏着澎湃的商业潜力,掘金的工具是历史悠久的品牌故事。

但在解读这些故事的过程中,“东阿阿胶”一词的含义被悄然改动。

02

1952年,东阿阿胶厂成立。

在那个百废待兴的年代,说是国营阿胶厂,起初也只是由十几户技术好的家庭组织起来的手工作坊。各家凑起16口熬胶大锅,簇拥在东阿县阿胶街78号,就建立起了国营工厂的雏形。

寒冬腊月的凌晨五点,东阿阿胶厂已经开工,因为夏天气温高,阿胶无法凝固,因此每年只有冬天才能生产。

但生产车间内没有寒暑,只有常年高达50度的气温。东阿阿胶之所以珍贵,根源在于流程的复杂与严苛,熬胶对经验和技术的要求极高,任何环节的纰漏都可能影响阿胶品质。

厂里的大锅被工人搅动,历史同样由特定的人来推动。给东阿阿胶厂带来第一次质变的,是一对夫妻。

1968年,刘维志与章安从山东莱阳农学院毕业,毕业后被分配到东阿棉花原种厂,后被调到东阿阿胶厂。

刘维志给东阿阿胶厂带来了最初的技术变革,他用十个月的时间,把8厘米厚的钢板砸成球面并焊接到一起,拼成完整球体,造出了一台旋转旋轴空心蒸汽球——EH-4型蒸球化皮机。

这款设备的出现,让沿袭千年的大铁锅退出了历史舞台,熬胶师们扔掉了沉重的铁铲,也从此杜绝了蒸汽烫伤的隐患。更为关键的是,原来48小时的化皮工序,被缩短到6小时,中国阿胶生产从手工作坊时代真正步入了机械化生产时代。

刘维志解决了技术与效率的问题,章安则着眼于产品质量。她用三年的时间,从头到尾跟踪生产全过程,详细地记录了阿胶生产的细节,并将记录和化验结果写成了两本书——《阿胶生产工艺操作规程》和《阿胶生产岗位操作法》。书中首次完整记录传统阿胶生产工艺,后来被定为“国家级保密工艺”。

1980年之前,国营东阿阿胶厂的年产量只有12吨,由国家统一调拨,“县长批个条子才能买两盒。”

经过刘维志与章安的一系列改革,东阿阿胶厂逐渐成为现代化企业,产量连年翻番。

1993年,东阿阿胶厂由国有企业改组为股份制企业。1996年,东阿阿胶集团成功上市。21世纪初,东阿阿胶集团年产量占全国75%。

上市以来,东阿阿胶集团业绩稳健,其主业收入年均增长30%以上。2003年中报显示,销售收入3.25亿元,同比上升31.43%;净利润4707万元,同比增长5.12%。财务结构也相对健康,9.9亿元总资产中,流动资产5.14亿元,流动负债仅1.52亿元,2003年上半年经营活动现金净额为3042万元,现金流充沛。

但在2003年9月2日,山东聊城市副市长路广业与香港华润集团投资公司副总石庆瑞签下一个合作草案,聊城市国资局和香港华润集团组建合资公司,国资局东阿阿胶集团全部净资产及29.62%的国家股为出资(这是聊城市国资局作为东阿阿胶第一大股东的全部股权),香港华润集团以现金向东阿阿胶集团增资扩股后,占合资公司51%的股权。

也就是说,经营状况良好的东阿阿胶集团被华润接手,是聊城市与华润直接谈的,当时的东阿阿胶集团董事长刘维志、总经理章安并不是这笔交易的主导者,也可能不再是这家企业的主导者。

03

华润集团的前身是1938年成立于香港的联和行,最初是秦邦礼以两根金条为启动资金、以开店为名义掩护党的抗日行动所成立的。华润寓意“中华润之”,取自何人不言而喻。

2003年,已经是央企的华润集团正以香港为基进军内地医药行业,先是以超过10亿元的报价试图收购东北制药,失利后还曾接触山东鲁抗、上海医药、华北制药,但接连碰壁。华润的定调极高,要内地排名前十五位的上市公司,而且瞄准化学医药企业的资本化。

华润的目标同样直接:进军某个行业,然后做到前三。但不同于华润已经布局的啤酒和地产,中药面临更明显的地域性制约,很难作为高附加值的药品打入海外市场,东阿阿胶集团也不是首选。

后来,刘维志对外解释华润收购东阿阿胶时,始终强调是要“借船出海”,借助华润集团国际营销网络、产品研发能力将东阿阿胶集团带往国际市场。

翻看当时的一系列报道中,关于这笔资本运作的全部真相已经模糊。

《财经时报》的一篇报道中提到,在控股东阿阿胶集团的交易之外,华润在聊城市收购了两个棉纺厂,价格都过亿。一位参与谈判的当地官员透露:此次合资如果成功,华润集团将继续向聊城市投资。但具体投资金额多大,投资什么项目,该官员并没明说。

华润控股后,东阿阿胶的实际控制权成为问题的关键。刘维志曾说,“上市公司董事长必须由第一大股东派出,我已经提出让华润方面派董事长了,华润集团总经理宁高宁却反问:为什么要换呢?”

但是,一系列资金与业务的变动如同“闪电战”般迅速完成,华润开始在业务层面行使大股东的权利,而刘维志与章安递交了辞呈。

2006年5月,刘维志对聊城市委书记郭兆信提出了离任前唯一的个人要求:“我长期担任公司董事长职务,总经理章安又是我的妻子,这就更需要彻底的财务审计。我要求对我和章安进行全面、深入的离任审计。这是对国有资产、股东资产的责任,也是我们退休时应该做好的最重要的工作。”

至此,将东阿阿胶厂从手工作坊发展为上市公司的“阿胶教父”正式谢幕,东阿阿胶进入了新的时代。

04

2006年,48岁的秦玉峰执掌东阿阿胶。

秦玉峰自1974年初中毕业后进入东阿阿胶厂,经历过生产方式变革之前的手工经营时代。

从洗驴皮、泡驴皮学徒工干起,到2020年1月退休,秦玉峰的职业生涯完整地见证了东阿阿胶厂的大起大落,或者说,他曾亲手推动了这些起落。

上任之初,秦玉峰对公司作出16字评价:战略不清、业务多元、资源分散、增长乏力。

在刘维志夫妇离开之前,为迎合资本市场,东阿阿胶主动或被动收购了多家非主业企业,涉及医药商业、大豆蛋白、啤酒、医疗器件、印刷甚至水银体温计。与很多集团化企业一样,多元化布局成为主营业务的“累赘”。

此时,同在山东的另一家福牌阿胶,已经拿下了阿胶行业唯一“中华老字号”的名头。

说起来稍显拗口:东阿是地名,阿胶是中药,东阿阿胶是一种产品,指产自东阿的阿胶,而不是单指东阿阿胶这家公司的阿胶。

同样出自东阿,福牌阿胶的前身是成立于1950年的山东平阴阿胶厂,比东阿阿胶厂还早,是我国第一家国营阿胶生产企业。

福牌阿胶的历史同样悠久。咸丰年间,懿贵妃患血症,家居东阿的户部侍郎上书推荐东阿城内“邓氏树德堂”阿胶。懿贵妃服用阿胶后产子,咸丰赐给“邓氏树德堂”三件礼物,其中一项便是“福”字。懿贵妃后来成了慈禧太后,她生下的儿子是同治,这个故事则成了福牌阿胶最好的背书。

21世纪初,阿胶产品的售价和利润都不高,在2001年的《大宅门》与2011年的《甄嬛传》之间,阿胶的主战场在中低端市场。在这个时期内,民营身份、体制机制更灵活的福牌阿胶,曾是东阿阿胶厂最大的对手。

历史由胜利者书写,秦玉峰是此时的主角。

一方面,秦玉峰顶住了地方政府施加的就业压力,坚决剥离了绝大部分非阿胶相关业务,从20多个副业中退出,集中力量做大做强主业。

另一方面,秦玉峰捕捉到了消费升级的浪潮,顺势提出高端化路线,并为此提炼出了一套“秦氏原理”:

阿胶价值回归,走奢侈品路线。

接手企业不久,秦玉峰便制定了“东阿阿胶文化影响和价值回归工程”,他从孙思邈、李时珍等医学名家的名言中挖掘阿胶的药用价值,以李世民、武则天、杨贵妃的历史典故为佐证,持续输出“阿胶在古代十分珍贵”的观点。

业内流传着这样一个故事:秦玉峰说,阿胶在明朝就有商业流通,每斤三两二钱白银,折算到现在,相当于每公斤8000元到12000元。因此,低于每公斤6000元的阿胶都算“低价出售”。

强行“引经据典”,提价顺理成章。

此外,驴皮供应紧张,成为涨价的关键原因。

随着经济发展,农业现代化水平有了显著提升,毛驴作为劳动和交通的主力地位逐渐被替代,产业由此遭受严重冲击。

2015年国家畜牧统计年鉴显示,毛驴存栏量已由1996年的944万头下滑到542万头,国内驴皮供应总量不足180万张,不足国内需求量的一半。

驴皮是加工阿胶的主要原料,按照东阿阿胶国际贸易部总经理孟宪清在2015年的一篇论文提到的说法,驴皮占阿胶原料比例达到98%以上,是制约阿胶产量的关键因素。

孟宪清在上述论文中还提到,2011年开始,驴皮原料短缺对国内阿胶企业的影响开始显现,随着2013年下半年驴皮价格暴涨,驴皮原料短缺的形势进一步加剧。

供不应求,国内每张驴皮价格连年飙升,从2003年的每张20多元飙升至2013年的600元左右,到2017年已经超过了2000元。

2002年开始,东阿阿胶公司投资超2亿,先后建立了多个“标准化养驴示范基地”。另一方面,东阿阿胶集团大量进口海外驴皮。

秦玉峰很少在公开场合提及进口驴皮事项,但是,“驴皮原料短缺”成为历年的提价公告中最主要的原因。

进入21世纪以来,消费品行业呈现出明显的进化趋势,高品质的产品迎合了消费升级的浪潮。通过提质涨价,东阿阿胶脱离了中低端市场,一路向“上”,逐渐奢侈品化。

秦玉峰曾多次表示:“真正道地的阿胶,是滋补国宝,值得我们去用价格对它表示起码的尊重。”

显然,“价值回归”工程的所有逻辑,都是涨价的铺垫。与秦玉峰“价值回归”相辅相成的,是特劳特为东胶量身打造的解决方案。阿胶从“补血圣药”,被重新定位为“滋补国宝”。这一定位是质变的前提,一下子打开了消费市场,并稳坐高端阵地。

药用属性较强的产品进军大消费市场,都曾经历过定位的转变。这无关对错,只有利弊。

价格战开始于2010年。当年元旦,东胶试探性将阿胶提价20%,福牌阿胶同样提价20%;同年5月,东阿阿胶再次提价5%,福牌阿胶再次跟进;同年10月,东阿阿胶再次提价10%,福牌阿胶依然跟进。

变化发生在2011年初,东阿阿胶一次性提价60%,福牌阿胶终于“要不起”,但实际上东阿阿胶已经打乱了自己的出牌顺序。

一年间一倍多的提价幅度,极大的透支了渠道压货能力和消费者购买欲望,让渠道背负了极大的销售压力。2011年,阿胶的营收同比增长率从2020年的近20%滑至11.89%。

再涨,王炸不停。仅2010-2018年的公告中,东阿阿胶就提价15次,阿胶零售价从2001年每公斤80元飙升至2019年的每公斤5996元,不到20年,暴涨74倍。

提价确实可以带来高利润,东阿阿胶的业绩也收获了连年的持续增长。从2006年到2018年,东阿阿胶的总营收由11亿元涨至73亿元,归母净利润也由1.5亿元上涨到21亿元,并且连续12年保持正向增长,年均复合增长率接近25%,东阿阿胶也因此被称为“药中茅台”。

价格猛涨却不愁销路,东阿阿胶的产品已经不再是传统零售品,而是“证券”。

于是,东阿阿胶向经销商们不断压货,经销商们为了获取更大的利益也自愿大量囤货。然而,连年高频的涨价难免埋下隐患,经销商热衷于囤货压货获利,最终也严重影响了东阿阿胶的市场供需均衡。

2019年,因医保管理趋严、市场严重饱和等原因,压货过多的经销商开始低价私分销,东阿阿胶的价格体系崩溃,一场轰轰烈烈的“价值回归”工程,以秦玉峰为首的八名高管辞职收尾。

(未完待续)