文|投资者网 陈思瀛 彭宝萱

编辑|汤巾

作为诸多头部和优质公司的聚集地,截至目前,港股已有绝大多数上市企业披露2021年年度报告。

据光大证券数据,与2021年上半年相比,下半年港股业绩表现不佳,主要指数的业绩和净利润均有下滑。恒生指数在2021年下半年的净利润同比增速为2%,较2021上半年大幅下降55.5%。其中,软件与服务、食品饮料与烟草以及制药与生物科技三个板块的业绩增速表现亮眼,在2021年的平均净利润增速为35.1%、19.5%和115%。

不难发现,港股公司的年报中,“疫情”仍是躲不开的字眼。不过,2021年各行业已进入后疫情时代,国内企业复工复产,部分行业的恢复超预期。

然而,企业业绩到底是拐点已至,还是“寒冬”依旧,仍有很多不确定性。互联网板块中,不少传统行业借互联网平台业绩大增,但在线旅行等平台仍摆脱不了疫情波动的风险;消费领域中,门店优化、全域营销、数字化等成为了港股消费龙头企业口中的热门词汇,经营策略改革后,却面临利润短期承压的结果;医药板块中,因刚需属性突出,药企更多地受到政策、技术创新等因素影响。

互联网:短期业绩回暖

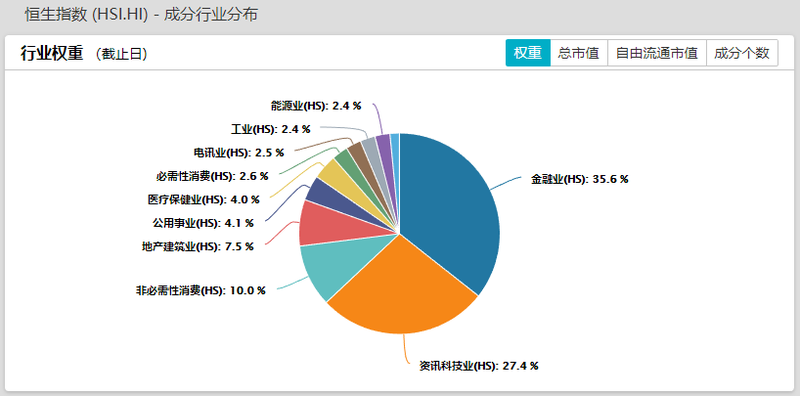

2021年《世界互联网发展报告》显示,中国互联网发展指数位列全球第二,国信证券数据显示中国互联网发展指数达61.7。互联网是港股的核心资产之一,截至2022年1月1日,资讯科技业占到恒生指数权重的27.4%,仅次于金融业,位居第二。

港股恒生指数行业权重图(截至2022年1月1日)

数据来源:Wind

开源证券认为,平台经济反垄断、数据安全相关的监管政策不断出台,港股互联网板块估值于2月达2021年内峰值后,持续下跌。但同时,港股互联网行业整体进入利润收获期,细分领域商业化进程加快。

从腾讯控股、百度集团、阿里健康、金蝶国际、阅文集团、金山软件、同程旅行、中国软件国际、中国儒意9家港股互联网上市公司看,2021年这9家企业累计实现营业收入7476亿元,同比增长近17.46%;归母净利润2404亿元,同比减少28.3%。其中,阅文集团(0772.HK)的归母净利润同比增长141%,同程旅行(0780.HK)的归母净利润增长121%。

具体来看,作为腾讯“三驾马车”之一,阅文集团依靠在线网文平台提供IP内容,2018年收购影视制作公司新丽传媒全部股份之后,“网文—IP—影视”的产业链逐渐孵化成型。

具体来看,作为腾讯“三驾马车”之一,阅文集团依靠在线网文平台提供IP内容,2018年收购影视制作公司新丽传媒全部股份之后,“网文—IP—影视”的产业链逐渐孵化成型。

阅文集团在2021年实现营业收入87亿元,同比增长2%,而归母净利润大增141%至18.47亿元。其中,阅文集团六成的营业收入来自于在线业务,同比增长9.6%达53.09亿元,而版权运营及其他业务收入在2021年达到33.6亿元,同比减少8.7%。

阅文集团认为,版权运营及其他业务的大减主要由于新丽传媒的收入大减所致。2021年,新丽传媒实现营业收入12.2亿元,由于项目组合有变,涉及收入、成本结构和商业模式的不同,营业收入同比降低近四成。但新丽传媒的净利润却实现了5.3亿元,达到了调整后对赌协议最高净利润5亿元的要求。

实际上,影视业受疫情影响步入行业寒冬,而“互联网+影视”的融合带给了传统影视行业更多机会。招商证券认为,疫情冲击和政策监管趋紧加速了影视公司洗牌,也为头部企业加速扩张提供机遇。同时,头部企业的存货丰富,市场催生了对精品内容的需求。

招商证券也提到,互联网行业尤其是内容型输出公司,由于影视等个性化极强的产品波动性强,能否成为爆款存在很大的不确定性。此外,公司优质内容的输出持续性也是一大瓶颈难题。但一旦出现受到市场欢迎的爆款内容,可能给公司带来非线性的业绩增长以及未来能够持续变现的现金流。

此外,“互联网+旅游”在后疫情时代也有所回暖。同程旅行在2021年实现营业收入75.38亿元,超过了2019年的73.93亿元,同比增长27.05%;实现归母净利润7.23亿元,同比增长121%。

但当前疫情反复,线上旅行平台的业绩波动不断。分季度来看,同程旅行的峰值出现在2021年第二季度,由于多地疫情处于清零状态,当季度实现营业收入21.38亿元,与2019年第二季度相比增长了34%。但之后,疫情地区性反复,同程旅行在2021年第三、四季度的营业收入分别同比下滑5.6%、18.5%。

同时,同程旅行的平均月活跃人数在2021年第四季度增长21.7%至2.37亿人,平均月付费用户增加7.3%至0.3亿人,用户数出现回暖。但付费比率却相对2020年第四季度下滑了14.6%至12.9%,整体交易额下降11.6%至319亿元。

国家统计局数据显示,2021年全年国内游客32.5亿人次,比上年增长12.8%。其中,2021年前三季度的国内旅游总人次26.89亿,同比增长39.1%,恢复到2019年同期的58.5%。

虽然疫情仍对在线旅行平台有很多不确定性,但2022年1月20日,国务院印发了《“十四五”旅游业发展规划》,其中提到深化“互联网+旅游”,推进智慧旅游发展。民生证券认为,政策的出台或将推动智能旅行、在线旅行业的进一步发展。

消费:线下实体利润承压

2022年1月17日,国家统计局公布了2021年全年社会消费品零售总额,2021年全年社会消费品零售总额44万亿元,比上年增长12.5%,2020年和2021年平均增长3.9%。

然而,2021年下半年多地疫情反复,叠加“就地过年”等政策因素,人们外出需求减少,消费恢复速度较弱。同时,航空、货运受疫情的影响,原材料价格不断攀升,新消费领域普遍在成本端承受压力。

其中,疫情影响最为严重的是餐饮以及线下实体消费,即使没有封城或者静默的城市,消费者本着非必要不出门的原则,客户流动性大大降低。

以农夫山泉、思摩尔国际、康师傅控股、海底捞、泡泡玛特、维他奶国际、海伦司、奈雪的茶8家港股消费领域上市公司为例,2021年这8家累计实现营业收入1756亿元,同比增长24%;归母净利润86.5亿元,相比2020年下降35%。

以港股市场中餐饮业龙头海底捞(6862.HK)为例,海底捞2021年实现营业收入411.1亿元,同比2020年营业收入的286.1亿元增长43.7%,但归母净利润亏损达到了41.63亿元,相较2020年盈利3.1亿元,亏损扩大近50亿元。

以港股市场中餐饮业龙头海底捞(6862.HK)为例,海底捞2021年实现营业收入411.1亿元,同比2020年营业收入的286.1亿元增长43.7%,但归母净利润亏损达到了41.63亿元,相较2020年盈利3.1亿元,亏损扩大近50亿元。

这是海底捞上市至今出现的首次亏损,同时,其翻台率更是下滑至近5年的最低,2021年平均翻台率为3次/天,而2020年海底捞的平均翻台率为3.5次/天,这个数字在2018年为5.1次/天。

与大部分餐饮行业相同,海底捞采取了门店数量优化的策略。据海底捞2021年年报,其在2021年11月开始实施的“啄木鸟计划”,计划调整扩张策略,关闭部分餐厅并适当减少未来资金投资。因此,海底捞去年一共关店276家,其中16家店因租约到期而关闭,还有32家餐厅暂时休业停整。

目前来看,“啄木鸟计划”在一定程度上挽救了翻台率的下滑。光大证券指出,海底捞2022年1月整体门店翻台率环比2021年12月有所提升,达到2021年同期的106%。

酒吧第一股海伦司(9869.HK)同样面临着线下门店扩张上“高速”却路遇“疫情”的尴尬。海伦司2021年实现营业收入18.36亿元,同比增长124.42%,归母净利润却由盈转亏,亏损额为2.3亿元,2020年同期的净利润为0.7亿元。

与海底捞优化门店不同的是,海伦司2021年一年新开了452家门店,2022年又提出了日均两店的开店计划。酒业分析师蔡学飞认为,海伦司快速扩张是想通过做大规模与体量,提高资本市场溢价,其次是通过规模效应来分摊线下终端成本。

然而,成本端不断上涨的压力使得海伦司的净利润承压。年报显示,2021年海伦司原料成本为5.77亿元,人力成本5.82亿元,分别同比增长112.5%、225.1%,租金成本2.2亿元,同比增长120%。

相较于传统堂食餐饮,茶饮行业的线下实体盈利能力也不佳。在港股上市的奈雪的茶(2150.HK)2021年实现营业收入42.96亿元,相较于2020年的28.7亿元,同比增长40.5%。其中,奈雪的茶的线上订单收入占比高达71.8%。奈雪的茶2021年净利润亏损42.25亿元,但经调整后的净利润亏损为1.45亿元,而2020年同期净利润为0.17亿元。

为应对未来疫情的常态化及降低人员成本,奈雪的茶将智能化提上日程。据2021年年报,其自研自动化制茶设备已于第四季度末开始遴选生产商及试生产,并已陆续在部分门店试点使用,预计将于2022年第三季度前在全国门店获正式应用。公司管理层表示,正式运用自动制茶设备后将对人工成本产生影响。

相比之下,以软饮及包装食品为代表的零售业公司业绩表现良好。举例来看,农夫山泉(9633.HK)2021年实现营业收入为297亿元,同比增29.8%;净利润为71.6亿元,同比增35.7%。康师傅(0322.HK)2021年实现营业收入741亿元,同比增加9.56%,但净利润为38亿元,同比减少6.39%。

其中,茶饮料、功能性饮料和果汁饮料均成为两家公司业绩较大的增长点。康师傅2021年的饮品业务营业收入448亿元,同比增加20%,占集团总收入60.5%,主要产品聚焦于茶饮料。

农夫山泉则采取了全域营销的策略,在多种饮品类型上研发和开拓。2021年年报显示,其茶饮料产品收入为45.8亿元,同比增长48%,占总收益的15.4%;功能饮料的产品收入为37亿元,同比增长32.3%;果汁饮料的产品收入为26.1亿元,同比增长32.2%;其他产品(苏打水、含气饮料、咖啡饮料、植物酸奶等)的收入为17.5亿元,同比增长66%。

医药:创新药研发同质化

2020年以来,医药产品刚需属性突出。从港股上市医药企业看,CXO公司、传统化学制药板块、创新药公司和互联网医药为主要成分。光大证券称,CXO行业内业绩高增长性强,科技属性在逐步提升;传统药企的集采降价压力有望逐步缓解,研发投入加大转型创新。

从创新药企上看,国内资本市场的上市创新药公司主要集中在港股市场。国盛证券认为,港股创新药企年报成绩亮眼,创新结果开始兑现。信达生物(1801.HK)、君实生物(1877.HK)等第一梯队创新药企的账面现金逐步改善,足以支撑公司的经营与创新研发,而荣昌生物(9995.HK)商业化元年实现了营业收入翻倍增长。

具体来看,信达生物、君实生物、荣昌生物和再鼎医药(9688.HK)四家创新药企在2021年累计实现营业收入106亿元,同比增长85%;归母净利润累计亏损80.7亿元。

其中,信达生物在2021年实现营业收入42.61亿元,较2020年同比增长74.1%,根据国际财务报告准则计量,公司归母净利润亏损额也在扩大,为-31.38亿元,亏损同比扩大214.3%。

其中,信达生物在2021年实现营业收入42.61亿元,较2020年同比增长74.1%,根据国际财务报告准则计量,公司归母净利润亏损额也在扩大,为-31.38亿元,亏损同比扩大214.3%。

年报显示,信达生物产品收入40.01亿元,同比增长69%。信达生物的商业化产品组合从原先的两款获批药物扩充至六款。公司表示,达伯舒(信迪利单抗注射液)的销售收入及销量同比增长强劲。

此外,信达生物研发开支达21.16亿元,同比增长23.2%。信达生物称,稳定上升的研发开支主要用于全球在研管线中处于开发后期阶段的产品及优先开发产品的临床试验,以进一步扩大现有产品系列的适应证。

实际上,信达生物有多款在研产品将于2022年获得进展,其中由信达生物和驯鹿医疗制药联合开发的IBI-326,该药品适用于治疗复发/难治性多发性骨髓瘤,公司在2021年年报中预期将于2022年上半年提交新药上市申请。同时,信达生物递交的1类化药GFH925片临床申请获CDE受理,作为一款KRAS抑制剂药物,其适应症为晚期实体瘤。国内也有多家药企正在开展KRAS抑制剂的研发,但目前尚无该靶点药物上市。

而近年来,因科创板的设立与其有利于医药研发类企业的上市条件,港股医药企业纷纷“摩拳擦掌”,欲实现多地上市。

2022年3月31日,荣昌生物(9995.HK)在上交所科创板上市,完成“A+H”的上市模式。2021年,荣昌生物实现营业收入14.24亿元,此前在2020年并无产品上市,未产生业务收入;归母净利润为2.76亿元,去年同期净亏损6.98亿元,实现扭亏为盈。

荣昌生物的核心产品泰它西普(RC18)和维迪西妥单抗(RC48)于2021年获得NMPA批准附条件上市,同时在2021年12月被纳入国家医保目录。其中,维迪西妥单抗以26亿美元“License-out”给Seagen(西雅图基因,N.SGEN),一家位于美国主攻ADC领域的创新药龙头企业。而维迪西妥单抗成为国内首款自主研发的ADC创新药,也是目前唯一一款获得美国FDA授予突破性疗法认定的中国ADC产品,这让荣昌生物获得一定关注度。

不过值得注意的是,阿斯利康的ADC药物Enhertu已在2021年3月份获批,而Enhertu曾被视为是维迪西妥单抗的主要在研竞品。

另外,在经医保谈判后,荣昌生物的泰它西普80mg的价格由2586元降到818.8元,降幅为68.34%,当前医保治疗年费为7.9万元。而在市场上,葛兰素史克的贝利尤单抗与荣昌生物的泰它西普在相同适应症上具有较强竞争关系。

经医保谈判后,贝利尤单抗的价格降至755元/120mg。推荐的给药方案为10mg/kg,前3次每2周给药一次,随后每4周给药一次。照此计算,贝利尤单抗入保后年度用药费用约4.15万元。

与此同时,荣昌生物的股价下跌。2021年3月31日,荣昌生物在A股科创板的发行价格为48元/股,但开盘即跌破发行价,其后一路下挫,截至今年5月5日,报收29.91元/股,按照发行价跌幅达37.7%。而荣昌生物在2020年11月港股上市发行价为52.1港元/股,截至今年5月5日,公司股价报收27.7港元/股,同样已经跌破发行价,且跌幅达46.8%。

国盛证券认为,国内创新药研发的同质化现象较为严重,其中靶向药物同质化现象最为严重。创新药上市即重磅炸弹的时代慢慢过去,政策给予“泛泛创新”的时间窗口期越来越短,创新药市场在当下已经慢慢进入到“精选优质创新”的阶段。单抗热门靶点未来同质化竞争将持续白热化,同质化产品将逐渐失去竞争力,新技术、稀缺的技术平台、差异化的治疗领域、创新的给药方式等都可能会给企业带来更好的竞争格局,有技术沉淀的公司有望脱颖而出。