文|光锥智能 文斌

宁德时代跌上了热搜。

5月5日,在大家都盼望劳动节回来的第一天能有个开门红的时候,宁德时代集合竞价低开10.83%,最终收跌8.15%。

按收盘价计算,宁德时代市值为8764.00亿元,相较其最高点时1.6万亿的市值,已经跌去近一半。

大跌的原因之一是业绩不及预期。

4月29日,宁德时代公布了2022年一季度财报,净利润仅14.93亿元,同比下降23.62%;扣非净利润9.77亿,同比下降41.57%。

面对利润断崖式下跌,投资者开始对宁德时代的长期价值产生疑问。在此影响下,截止5月5日收盘,宁德时代遭北向资金净卖出37.08亿元,成交额达200亿,创上市以来新高。

在5日下午的网上业绩说明会上,包括宁德时代董事长曾毓群在内的一众高管也纷纷下场,回应包括涨价、买矿、推出新产品、扩大产能、国外建厂等关键问题。

总结下来,宁德时代未来的方向主要有两个,一个是继续加强供应链,打造以动力电池为核心的产业闭环;另一个是推出新产品,继续抢占市场份额。

表面上看,股价大跌是对宁王净利润大跌的应激反应,但其实是在大环境不济的情况下,进一步挤掉“宁王”原本高估值的泡沫,宁德时代跌下股市的神坛。按昨日收盘价计算,其市盈率(TTM)仍有56.65。

如何维护其高估值,宁德时代仍然需要给出一个答案。

净利润为何大跌?

2022年一季度,宁德时代营收486.78亿元,同比增长153.97%。但问题在于,在营收增长的同时,营业成本也同比增长了198.66%。这也直接造成了净利润的大跌。

对此,宁德时代给出的解释是,营业成本的增加,一方面是随销售增长相应增加;另一方面则因为部分上游材料价格快速上涨造成的成本增加。

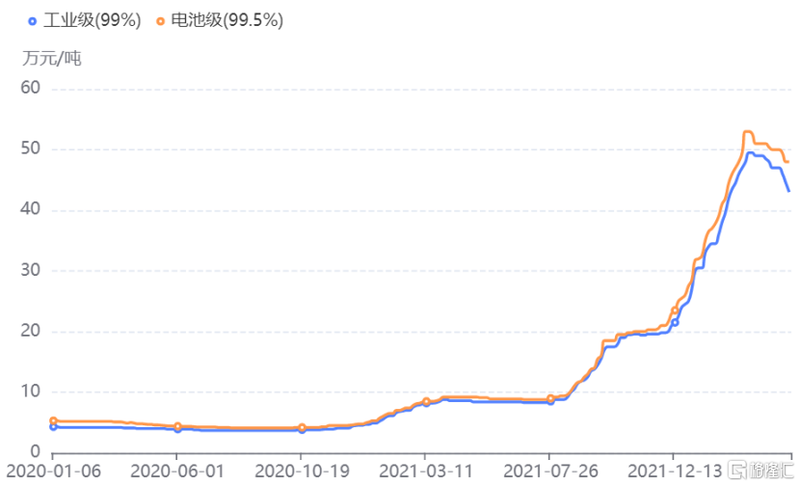

众所周知,在动力电池的成本当中,原材料的占比就高达八成。而作为锂电池的主要原材料,其价格增长有多离谱呢?

据上海钢联发布数据显示,电池级碳酸锂价格从1月4日的29万元/吨增长至3月1日的50.4万元每吨,增幅近74%。另据百川盈孚数据,目前国内碳酸锂市场主流报价区间在每吨51.4万~52万元之间,同比增长高达500%。

图源:格隆汇

高昂的锂矿价格甚至让世界首富都吃不消。4月9日,马斯克在“World of Statistics”的推文回复中说道:“锂价高到离谱,特斯拉可能必须开始大规模的亲自参与开采与提炼。”

而除了核心材料锂矿的价格疯涨之外,生产电池的四大材料,包括正负极材料、电解液、隔膜也都没有闲着。

GGII数据统计,三元中镍正极材料、磷酸铁锂正极材料、电解液和负极材料这四种主要材料,今年一季度末市场平均价格比去年初的价格,上涨的幅度分别达到171%、222%、98%和18%。

而在上游原材料价格上涨的情况下,宁德时代却并没有来得及及时涨价,将上游原材料价格上涨的压力传导到下游(汽车厂商)。

从公开消息看,关于宁德时代电池价格上涨的消息只在3月份有过讨论。当时一家新能源车企相关负责人在接受第一财经采访时表示,从去年下半年至今,宁德时代动力电池涨价两次,按一辆新能源车汽车的电池成本来算,上次涨了1万元,前不久又涨了1万元。

当时宁德时代的回应是,“因上游原材料价格上涨,公司动态调整了部分电池产品的价格。”

而面对上游材料涨价的来势汹汹,到三月份才上调价格,这对于一季度的业绩来说,显然已经有些来不及了。这一点,宁德时代在机构电话会上也提到,在一季度之前,公司承担了原材料的涨价压力。

事实上,在上游原材料价格普遍上涨的情况下,净利润下跌的并不止宁德时代一个。

截止2022年4月29日,国内动力电池主要企业中,一季度净利润增速下跌的除了宁德时代之外,还有孚能科技、国轩高科、亿纬锂能、欣旺达等等,分别下跌39%、32.79%、19.43%、26%。

数据来源企业财报

而要解决这个问题,最直接有效的方式就是涨价,将压力给到下游车企。

在5月5日的财报电话会议上,宁德时代宁德时代董秘蒋理也同样表示,宁德时代已基本完成与客户的协商调价,并将在2022年第二季度逐步实施。

显然,随着上游涨价向着下游传导,在第二季度,宁德时代的净利润必然会有一个立竿见影的效果。

家里有矿,心里也慌

但即便是这样,市场对于宁德时代似乎仍不买账。

截至5月5日收盘,宁德时代遭北向资金净卖出37.08亿元,成交额达200亿,创上市以来新高。

为了提振投资者信心,曾毓群表示,作为快速成长的高科技企业,宁德时代估值应参考世界级高科技企业早期水平。“面对未来十倍以上的市场空间,我们成长潜力巨大”。

话虽这么说,但在不少投资平台上,宁德时代却面临着到底是科技股还是工业股的讨论。

所以宁德时代的价值变了吗?

5月4日,宁德时代董事会秘书蒋理在接受采访时曾表示,正通过动力电池,储能双业务驱动、筑牢行业地位。

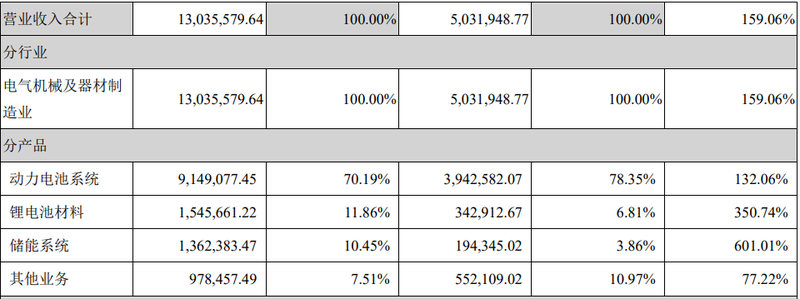

从宁德时代2021年年报来看,动力电池仍然是宁德时代的收入大头,占比达到70.19%,储能业务作为公司第三大收入来源,占比仅有10.45%。

宁德时代2021年年报

事实上也是如此,在5月5日举行的2021年度业绩说明会上,储能业务被提到的并不多。大家更关心的,还是以动力电池为核心的业务布局。

总结下来,宁德时代未来的方向主要有两个,一个是继续夯实供应链,打造以动力电池为核心的产业闭环;另一个是推出新产品,继续抢占市场份额。

首先是继续夯实供应链,打造以动力电池为核心的产业闭环。这里面又包括围绕以锂电池为核心的基本盘,和开发非锂电池的新产品。

5月5日,蒋理透露,推进钠离子电池在2023年实现产业化。

与现在主流应用的三元锂电池和磷酸铁锂电池不同,钠离子以钠作为主要原材料,其储量是锂资源的423倍,分布于全球,提炼简单。有数据显示,钠离子电池的材料成本与锂离子电池相比存在30%-40%的下降空间。

更重要的是,由于钠离子电池与锂离子电池工艺类似,钠离子电池也因此能够最大限度地复用已有的锂离子电池生产线。

如果钠离子电池能够在2023年顺利产业化,必将极大地减少宁德时代对锂矿的依赖,并且极大程度提高宁德时代在动力电池上的毛利率。

当然,钠离子电池虽然具有许多优势,但作为新产品在获得市场认可方面也需要时间。所以对于宁德时代来说,锂离子电池作为基本盘,提高在供应链上话语权仍然尤为重要。

而在上游原材料价格疯涨的当下,要提高锂离子电池供应链上的话语权,方法也很简单,就是直接向产业链上游进击,通过“买买买”控制更多的锂矿。

在这件事情上,宁德时代是激进的。近两年来,宁德时代对产业链上下游企业的投资已接近200亿元。

早期,宁德时代主要在国外“扫货”,先后投资入股了北美锂业、加拿大矿企Neo Lithium、澳洲矿企Pilbara Minerals等企业。

2021年,宁德时代又先后在四川、贵州、江西宜春等地成立了相关公司,锁定了锂云母矿等资源。目前,宁德时代已成为囤货最多的电池厂商。

不过,虽然宁德时代买矿花钱毫不含糊,但矿产的开发周期却需要时间,这也导致锂矿只能作为一种权宜之计,而并不能解决当前的燃眉之急。

毕竟,如果光买矿就有用的话,那要研发干什么?

因此,宁德时代除了在上游控制原材料之外,同时也在下游布局电池回收技术。

在4月29日机构电话会上,曾毓群就提到,宁德时代子公司邦普的电池回收,锂的回收率已经发到了91%,镍和钴的回收率则达到了99.6%。长期来看,通过回收电池,也能将资源“搞定”。

而从这一系列动作我们可以看到,上游原材料涨价是宁德时代如今陷入困境的直接原因,而宁德时代通过推出可以彻底摆脱锂矿的钠离子电池,以及向上游控制锂矿,和向下游回收电池等一系列组合拳,正在试图从根本上摆脱对锂矿产业链的依赖。

大圆柱、增产、美国工厂

当然,在电池基本盘上,宁德时代除了要和供应链进行博弈之外,更多要面对其他电池厂商的竞争,因此技术领先性和性价比都是关键。

为此,曾毓群也在2021年度业绩说明会上表示,宁德时代将在今年二季度内正式发布麒麟电池。作为宁德时代的第三代CTP(高效成组)技术,麒麟电池在同样的电化学体系下,比大圆柱电池的能量密度高13%。

要知道,目前行业普遍认为大圆柱电池是未来5-10年内中高端电动车的最优解。

在应用端,特斯拉、保时捷、江淮、东风岚图等乘用车企相继释放出应用大圆柱电池电池的信号。在供应端,LG、松下、比克、力神、亿纬锂能、蜂巢能源等电池企业也积极跟进大圆柱电池。

据高工锂电数据,到2025年大圆柱电芯预计会占30%以上的份额,约480GWh,这已经超过了2021年全球动力电池的总需求量。

除了在技术层面解决产品问题之外,如何保持既有的市场份额也是宁德时代与投资者沟通的一个重要话题。

无法忽略的问题是,在新能源汽车爆发式整张的情况下,目前动力电池仍然处于供不应求的状态。

广发证券数据显示,从静态产能缺口角度看,2022-2025年全球动力电池将会出现30、273、628、1151GWh的产能缺口;即便考虑每年新增扩产的动态产能缺口,到2025年,全球动力电池仍然将会出现370GWh的产能缺口。

也就是说,虽然现在宁德时代保持全球最大的市场份额,但在增量市场上,其他厂商仍然拥有弯道超车的机会。

为此,宁德时代5月5日披露了定增募集说明书公告。宁德时代表示,目前产能无法满足未来的市场需求。通过本次定增募投,宁德时代将新增锂离子电池年产能约135GWh。据测算,在2025年之前公司电池产能预计达到670GWh以上。

除了大量增加产能,宁德时代还在试图出海建“美国工厂”,离客户更近。这个逻辑与福耀玻璃类似。

在2021年度业绩说明会上,在被问到北美建厂一事时,曾毓敏回应称:公司与美国客户共同探讨了各种可能的供应及合作方案,以及本地化生产的可能性,但具体情况需考虑到工人培训、效率、工会等因素对品质与成本的影响。

在北美,宁德时代的主要客户是特斯拉,同时也与不少新势力和传统车企合作。在之前,许多企业要求宁德时代将电池生产本土化。

从产业链把控,到扩大产能,再到北美建厂,说到底宁德时代是在维护自己在动力电池的基本盘。

事实上,除了上游供应链问题之外,面对下游的客户,电池厂商的竞争也尤为激烈。

以宁德时代在北美的主要客户特斯拉为例,除了宁德时代之外,它的供应商还有LG和松下。甚至最近几年随着电池成本的不断上升,特斯拉也有了自己生产电池、甚至开矿的打算。目前,特斯拉加州工厂、德州工厂和位于欧洲的柏林工厂都已经建设了自己的电池生产线。

在国内,宁德时代在上游的一家独大也让车企感到不安。

比如今年1月份,小鹏汽车就曾表示未来会逐渐将宁德时代动力电池替换为中航锂电的电池;今年2月,蔚来、小鹏、理想等新势力也曾一起投资动力电池企业欣旺达。

所以,面对车企为摆脱宁德时代而有意转移的订单,以及车企为提高供应链话语权和安全感而扶持的新兴势力,宁德时代如何处理好和下游客户的关系,可能也是未来长远发展需要持续回答的难题。光锥智能也将持续关注。