文|向善财经

近日,蒙牛和雅士利联合公告,集中披露了三项重要交易:达能拟以最高不超过16亿元人民币向蒙牛出售手头持有的低温业务合营公司20%的股权;达能以14.23亿港元向蒙牛出售手头持有的雅士利25%的股权,以及蒙牛发起雅士利私有化的提案;达能以8.7亿元人民币的代价从雅士利手中购买多美滋中国全部股份。

上述交易若能顺利完成,就意味着蒙牛和达能之间的关系将彻底解除,从此相忘于江湖。

虽然蒙牛和达能关系的剧变看似出乎意料,但在向善财经看来却在情理之中。因为去年5月份,达能就宣布完成了对持有的蒙牛乳业约9.8%股权的战略出售。而在今年3月份蒙牛又公布了拟私有化雅士利的消息,再加上1月份,雅士利发布业绩预告称,由于多美滋业务经营状况未达预期,在经过减值拨备后,使预期去年录得亏损不超过人民币1.89亿元......

从这些迹象其实不难预料到今天蒙牛和达能关系的剧变,但唯一值得玩味的是达能和蒙牛的低温业务交易。

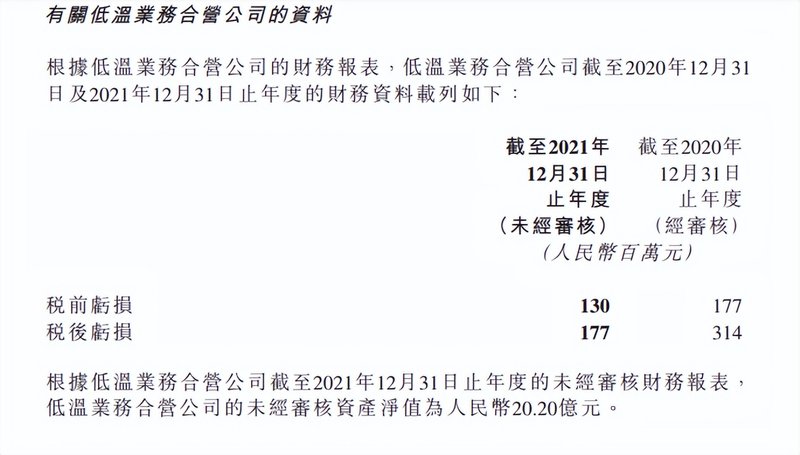

公告显示,蒙牛和达能的低温业务合营公司分别于2020年和2021年税后亏损3.14亿元和1.77亿元,而且截止2021年末,该公司未经审核的资产净值为人民币20.20亿元。那么仅占20%股权的达能又如何能以最高不超过16亿元的价格出售给蒙牛?这是否意味着蒙牛将加大对低温奶市场的发力布局?其交易完成后,又能否改变低温奶市场群雄争霸的行业格局?

饮奶消费进入“复古”时代,低温奶正火热

据天眼查APP显示,在蒙牛2021年财报中,其低温业务包括低温酸奶和低温乳饮料两大板块,重点产品分别为冠益乳、蒙牛0蔗糖酸奶和优益C、优益C LC-37。而被外界普遍看作是低温奶重要一环的鲜奶板块,蒙牛虽然也有所布局,但并未归为低温业务,这或许与蒙牛和达能的低温产品业务合作有关。

据了解,蒙牛和达能合营的低温业务主要集中在产销及推广酸奶、酸奶饮品和可勺型乳品甜点等领域,集中力推蒙牛“优益C”“冠益乳”和达能“碧优”三大高毛利率品牌。

不过据蒙牛财报数据显示,其低温业务在2021年行业整体下行7.6%的情况下,实现收入同比增长3%。其中优益C品牌增长近22%,LC37 系列增长98%。同时,低温鲜奶板块收入同比增长85%,市场份额由2020年底的11.1%扩大至13.4%,位列行业第一。

从这组数据不难看出,在常温奶趋于成熟饱和的行业大背景下,低温奶市场似乎蕴藏着不小的增长惊喜。

事实上,所谓的低温奶即国内的巴氏杀菌奶。在90年代以前受限于物流运输和包装技术,在城市周围布局的光明、三元们靠着保质期仅为2-4天的巴氏奶反而占据了国内液态奶90%以上的市场份额。

但从1997年起,蒙牛、伊利等后来者们大规模引进利乐包装技术,通过超高温杀菌工艺,使牛奶在常温状态下的保质期达到了6个月甚至更久。而保质期的延长也彻底打破了当时牛奶消费的地域限制,中国乳业市场重心也因此出现了第一次转移——从保质期较短的巴氏奶转向了保质期更长的常温奶。

蒙牛和伊利也正是抓住了这一时代红利,顺利地赶超了以北京三元、上海光明为代表的,坚持低温奶产品的区域奶企,成长为中国乳制品行业的第一、第二人。

所以在向善财经看来,蒙牛们如今重返巴氏奶赛道,或许与当下国内饮奶消费市场重心出现了二次偏移归位的迹象有关。

一方面政策端对低温奶释放出积极的市场信号。去年12月,国务院办公厅印发了《“十四五”冷链物流发展规划》(下简称《规划》),其中明确提到,优化乳品冷链物流服务,加强低温液态奶冷链配送体系建设,发挥龙头乳品企业以及电商、连锁超市等流通渠道作用,完善从生产厂商至消费者的低温液态奶全程冷链物流系统,规范销售终端温度控制管理。

同时推动传统奶站改造升级,加强服务社区的低温液态奶宅配仓建设,推广新型末端配送冷藏车等设施设备,发展网格化、高频率配送到家服务,提高低温液态奶末端配送时效性。

而除此之外,在2018年,《国务院办公厅关于推进奶业振兴保障乳品质量安全的意见》提出了进一步增加学生奶产品种类、扩大覆盖范围的要求。《国家“学生饮用奶计划”推广规划(2021-2025年)》则表示,要在目前日均供应量2130万份常温液态奶的基础上,推行低温巴氏杀菌乳、发酵乳等学生奶新品类试点工作。

两次政策端的积极信号分别针对着巴氏奶的冷链基础运输痛点和终端低温奶用户群体规模小、营养认知不足等问题。在这种情况下,作为从第一次乳业发展重心转移的时代红利中崛起的蒙牛、伊利们自然不会放过可能是第二次乳业发展重心的低温奶赛道。

另一方面国内饮奶消费人群和消费理念出现了新变化。常温奶崛起的时代背景是国内液态奶营养普及阶段,而保质期的延长实现了国内大部分区域从0到1,从无到有的牛奶消费市场进阶。

但随着我国经济的发展,居民人均收入实现了质的飞跃。此时的常温奶就像方便面,虽然缓解了早期大范围的基本温饱需求,但随着社会生活水平的提高,以及Z世代年轻消费主力军的登场,即使企业品牌推出了高端系列,但这依然无法满足部分消费群体的更高营养和更好口感的需求标准。究其根本在于方便面品类已无法吸引到消费者,而获得青睐的反而是需要去煮的拉面说等手擀面品类。

放到牛奶消费领域来看,牛奶从1到100的消费升级其实就是回到需要低温冷藏且保质期较短,但却完好地保留了天然口感和更多营养活性物质的低温奶市场。

当然不得不提的是,疫情的出现和蔓延在加强人们对于低温奶营养健康消费需求的同时,也影响到了不少居民的收入开支。但人的消费习惯存在棘轮效应,即易于向上调整,而难于向下调整。尤其在短期内,消费几乎是不可逆的,所以低温奶市场在近年来始终保持着不错的增长态势。

三分天下,谁能逐鹿?

据公开资料显示,2020年,光明在全国低温奶市场占有率为15%,伊利、蒙牛和新乳业分别为14.8%、11.2%和6%。从数据来看,国内的低温奶市场似乎尚未跑出绝对的寡头乳企,整个低温奶赛道仍处于群雄争霸的混战阶段。

而细分来看,低温奶赛道玩家们大致可以分为三类:一是以上海光明、北京三元和四川新乳业等区域性乳业品牌。其最大的优势是入局低温奶领域时间早,靠着早期的冷链运输优势壁垒和数十年的市场用户教育,在部分城市区域积累下了一批数量可观且极为忠诚的消费群体:二是蒙牛和伊利等乳企巨头们。其最大的优势在于掌握了全国性的销售渠道和供应链体系,同时还有低温奶的发展“命脉”——上游奶源地。

据了解,蒙牛、伊利目前联手瓜分了全国约40%的奶源,而保质期较短的巴氏低温奶遵循的正是以奶源地为圆心,冷链为半径而辐射发展的逻辑。因此,即使蒙牛和伊利们入局时间较晚,但靠着地处“黄金奶源带”的牧场资源,未尝不能实现“得奶源者得天下”的可能。

第三类玩家是以认养一头牛、卡士和简爱为代表的互联网新兴玩家。其发展逻辑与新消费品牌相似,优势在于以互联网为中心,在广泛普及低温奶营养概念的同时,对目标消费者实施精准营销,从而进一步激发出用户的消费需求。

从上述分析来看,低温奶三大势力似乎各有千秋,但谁才能角逐到最后?在向善财经看来,低温奶三分天下的市场格局至少在短时间内很难发生大变化。因为蒙牛、伊利和光明、三元,以及卡士们在低温奶领域发展各有掣肘。

一方面蒙牛和伊利们的优势是奶源地,而随着冷链运输受到顶层设计的大力支持,其占领低温奶的市场阻碍似乎已经被打通,那么蒙牛们的掣肘是什么?答案是口感和新鲜度。

我国牛奶消费,特别是巴氏奶的主要消费市场,集中在奶源带以南的大城市,而巴氏奶的保质期又普遍在七天以内。在这种情况下,即使有着冷链运输,蒙牛和伊利们也很难实现全国范围内的低温奶覆盖。

因此,蒙牛和伊利,以及不少乳企大多选择的是“高温杀菌乳(超巴氏奶产品)”。虽然也可以叫做“巴氏奶”,但“超巴奶”是在巴氏奶的制作基础上,牺牲了部分新鲜度口感和营养成分,通过提高杀菌温度,使保质期延长至巴氏奶的3到4倍,进而增加了运输的便利性。

但口感和营养的缺失就给了地方乳企突破的机会,如新乳业推出了黄金24小时鲜牛奶、卫岗的至淳5小时鲜牛奶。在这种情况下,蒙牛们的低温奶优势可能会随着时间,从北到南呈现出不断下滑的趋势,而该问题在短时间内似乎也很难破解。

另一方面对区域消费品牌们来说,其打破品牌地域限制的关键在于奶源地。因为光明、三元们的巴氏奶坚持,虽然捕获了一批坚实的消费群体,但同样也限制了其对外扩张的步伐。

不过,地方乳企们也并非没有相关布局。2020年,北京三元先是收购了首农畜牧46.37%的股权,随后又宣布斥资17亿元收购宁夏寰美乳业股权,同时还与优然牧业共同接下了恒天然中国旗下的两个牧场群。而一向保守的光明在同年也宣布拟募资19亿扩建牧场。

从这个角度看,虽然地方乳企们已经掀起了奶源争夺战,但这种扩张模式意味着大量的资本投入,几乎很难在短时间内实现规模化的扩张,所以同样很难对低温奶赛道三足鼎立的市场格局产生大的冲击。

再来看互联网新兴乳业,其发力的重点是线上营销,但现在流量变贵已成为不争的事实,而用重营销投入换取“虚高”的GMV势必会拉低其低温产品的毛利率,甚至还会引发质量安全问题。

前段时间,低温酸奶界的“爱马仕”卡士酸奶就曾因酸奶酵母超标60倍而冲上了热搜。尽管卡士酸奶方面紧急回应称“相关批次的产品留样符合国家标准。酵母超标应为产品出厂后储存温度不达标所致”。但显然,消费者对这种说法并不买账。

综上所述,低温奶赛道或许在相当长的一段时间内都将维持着三足鼎立的市场格局,但究竟谁会成为低温奶市场最后的赢家,或许将由时间来见证。

参考文章:

《低温奶,最后一场牛奶战争 》,嗨牛财经

《央视点名,低温奶,你火了》,乳业资讯网

《新希望的“最后一场牛奶战争”》,巨潮WAVE