文|港股研究社

万物皆周期,周期有短有长。以热门概念作为透视周期,年初三胎与辅助生殖概念引爆港A两地行情,造就一批“牛股”。

但数月以来走向回落,是为短周期;展望未来,人口将是影响国家长期未来的重要因素,相关行业必然成为可持续发展性极强的引导者,是为长周期。

长短周期的叠加,形成市场波动。

现如今,无论港股还是美股,全球生物科技公司正在被卷入一场低估值风暴。满地都是“烟蒂股”背后,注定有些公司的超额收益概率更高,因为它们站稳了更有长期潜力的赛道。卡位辅助生殖上游的龙头,贝康医疗,就是其中代表。

被低估的贝康医疗:辅助生殖潜力可观

人口问题的重要性无需多言。因此,行业的风吹草动,尤其是政策上的变动,往往能在二级市场引起蝴蝶效应。

最典型的案例就是今年2月、3月,由于政策面集中利好,引发A股和港股辅助生殖概念股爆发。彼时,贝康医疗连续上涨近三周,综合涨幅一度超40%。

随后,市场热点逐渐淡化,资金撤离,让风口上的概念熄火。但正如短周期和长周期之辩,由于辅助生殖未来的确定性,炒作资金的游离并不能改变长期择股逻辑。真正核心的问题在于两点,一是赛道的内在规模,二是公司的业绩兑现能力。

辅助生殖的长期价值来源于支撑人口增长和患者刚性需求,2021年7月,国务院颁布《关于优化生育政策促进人口长期均衡发展的决定》,明确提出“建设供需平衡、布局合理的人类生殖技术服务体系。”相当于为赛道进行长期定调。

就市场规模来看,东兴证券在研报中指出,国内有约5000万对不孕不育夫妇,但辅助生殖渗透率不到10%,远低于美国市场60%。其中,试管婴儿(IVF)成功率最高,接受程度最好,技术也最成熟。这也给这条赛道上各个细分业务模块带来了增长机会。

从辅助生殖产业链划分来看,上游是贝康医疗、丽珠医药这些药物、检测试剂和器械供应商,中游是好孕帮等“互联网+”的渠道与平台,下游是锦欣生殖等服务机构。毫无疑问,上游具备不可或缺的核心地位,它的市场增长具有更强的优先级。

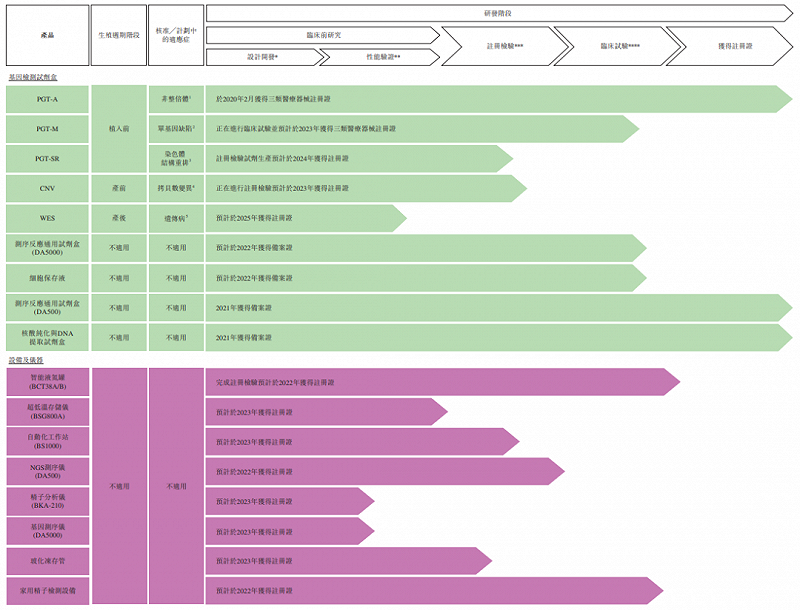

在这方面,贝康医疗又精准卡位PGT领域。PGT意为胚胎移植前遗传学基因检测,属于第三代试管婴儿技术,它又分为PGT-A,PGT-M和PGT-SR三种类型,分别针对染色体非整数倍体、单基因遗传病、染色体机构变异进行检测。

对于患者优生优育而言,PGT技术是三代试管婴儿的关键步骤。

同时,作为直接关系辅助生殖安全的产品,高门槛限制了很多玩家。2020年2月,贝康医疗获得全球首张PGT-A基因检测试剂盒的三类医疗器械注册证,被业界评价为“一个产品创造一个市场”,开启国内受监管第三代试管婴儿市场的大门。

就效果而言,根据临床实验数据,PGT-A将临床妊娠成功率提高至72%,流产率降低至6.9%。作为对比,没有进行相应筛查的妊娠率及流产率分别为45%和32%。

业绩兑现一看产品优势,二看产业化进程。年度报告披露,贝康医疗PGT-A试剂盒在2021年以高达70%的毛利率实现3390万元收入,并与55家医院签订合作协议,头部市场占有率约70%。

更重要的是,贝康医疗也已布局PGT-M和PGT-SR两种试剂盒类型。其PGT-M是中国同类产品中首个已完成注册检验的产品,已经进入临床实验入组阶段;PGT-SR获得专利和“十四五”国家重大专项支持,进入了优先审批通道。贝康医疗预计两者分别将在2023年、2024年获得国家药监局注册批准。

这意味着,仅在孕前试剂管线,贝康医疗有很大可能凭借提前入场形成的先发优势,为完整序列的产品商业化带来助力。

不仅仅是基因检测试剂盒管线覆盖整个生殖周期,贝康医疗已覆盖孕前检测、产前检测、产后新生儿检测,“深耕”的意图和实力明显。CNV试剂盒、WES试剂盒已进行技术升级并进入产业开发阶段。

有了等待放量的产品,贝康医疗并非和典型Biotech公司一样缺乏商业化造血能力,加上赛道红利,其安全边际本应明显。然而,整体市场给个股带来了跌跌不休的压力,这也让贝康医疗被市场错杀。

风险厌恶造就的Biotech估值困境

基本面良好,估值面却严重背离,这不只是贝康医疗所遭遇的困境,Biotech正在经历一段困难时期。

就贝康医疗而言,按照2021年年报数据计算,其市净率仅为0.47,总市值9.76亿元。要知道,贝康医疗年报显示的现金及现金等价物就有超15亿元,总负债不到1亿元。

在有充足资金储备对抗外部不确定性、支持自身发展的情况下,贝康医疗的现金能买下一个多自己,市场对它的估值近乎无视其基本面和商业化进展。

类似的,均按年报计算,港股Biotech中,嘉和生物持有22亿元现金及等价物,市值15亿元;心玮医疗持有12亿元现金及等价物,市值为9.84亿元;兆科眼科持有21亿元现金及等价物,市值为19亿元——行业破净情况多发。

瑞恩资本测算,截至2022年4月30日,港股50家未盈利的Biotech公司,有47家年内下跌。

长期以来,生物科技公司如何估值都是一个难题。在外界视角上,很多企业常年亏损,但部分大药企针对中小公司开展收购行为时又能给出很高的估值,撕裂感浓厚,一般投资者很容易看不懂。

首要因素是Biotech发展中的试错风险:投入大手笔研发,但产品实验结果不如人意,甚至失败,康乃德生物就是这样。

5月4日,其核心产品S1PR调节剂二期临床失败消息释出,康乃德生物当日暴跌57.72%。目前,康乃德生物年报显示持有现金及等价物约2.68亿美元,但市值已跌到不足5000万美元。

研发充满不确定性,销售也要看市场开拓情况。因此,投资者需要判断的其实还是基本面。首先,公司确立的技术和产品路线能否成功,最好已经有代表性产品出现,走出了确定的商业化道路。其次,潜在市场规模如何,有没有明确背书。

在宏观层面,美国加息、地缘局势动荡加强了资金避险心理。对需要长期投入研发且不确定性较高的创新型行业而言,风险就像抽水机,带走了市场的流动性,促成了下跌的外部环境。当资金集体保守,Biotech自然也就要面对内生与外在两层压力。

从恒生医疗指数和美股XBI生科指数走势来看,全球Biotech类型的资产已经在市场风险偏好转移中进入深度下跌周期。但须知,保持逆向投资意识,是创造超额收益的重要机遇。

因此,熊市之中,按照巴菲特“捡烟蒂”理论,这些市值跌破现金的Biotech公司,只要像贝康医疗一样具备可复制的成功路径,就是可捡的便宜。结合之前的基本面分析,贝康医疗已经站在一个很好的点位上,只要等市场底过去之后,价值回归的概率更大。

赛道价值等待反转

5月10日,国家发改委发布《“十四五”生物经济发展规划》,这是我国首部生物经济的五年规划,表明在国家政策层面,新的大发展图景很可能正在展开。

该文件提出,加强研发投入和支持,开展前沿生物技术创新,加快发展高通量基因测序技术,强化产学研联动,这将和辅助生殖上游应用形成长期价值共振。2021年,贝康医疗研发投入7371万元,同比大增114%,继续在源头研发、临床实验等方面加强优势建设,总授权专利数量已于去年底达53项。

值得一提的是,贝康医疗在辅助生殖上游的进展并不限于已有的产品空间,横向扩张意图明显。

去年11月,贝康医疗宣布收购国内布局最早、规模最大的男科IVD诊断公司之一星博生物51%的股权,打通了从辅助生殖领域到男科领域的产品管线。男科实验室和胚胎实验室是辅助生殖中最重要的两个实验室,要构建更全面的解决方案,优质并购还会继续在行业中出现,打造产业化的大型平台。

贝康医疗管理层在业绩会上对2022年的财务状况提出了三点预期:综合毛利率维持平稳的情况下,收入翻倍达2.24亿,主营PGT试剂盒收入占比超过40%,仪器收入占比达25%以上。

2021年,贝康医疗收入1.1亿元,同比增长32.3%;毛利润5115万元,同比增长84.6%;整体毛利率为47.7%,同比2020年的34.2%上升了13.5个百分点,主要来自高毛利试剂盒。显然,贝康医疗的商业化能力和质量还有望继续增强。

低情绪市场下,卡位高优先级市场、保持研发和产业链先进、加速产品商业化三重保障,将成为贝康医疗从行业低温区脱颖而出的杀手锏。炒作和背离都是一时的,而有效的长期投资主题将会逐步实现价值回归。

5月17日,中信证券发布针对贝康医疗2021年年报的点评,在核心产品稳步放量、全管线布局持续推进的背景下,维持其买入评级,并给出12港元目标价。随着Biotech估值见底和宏观形势缓和,反弹拐点或许正在来临。