文|热点微评 王新喜

刘畊宏直播健身快速翻红,成为现象级的话题艺人,大量“刘畊宏男孩、女孩”在直播间打卡跳操,这是出乎很多人意料之外的,而这种居家健身的风潮,也带火了健身赛道。

根据抖音发布的《抖音运动健身报告》,2022年1至4月,抖音平台运动健身视频创作者数同比增长78%,运动健身视频累计条数同比增长159%;健身类主播人数同比增长38%,健身类直播观看人数同比增长80%。

健身类主播迎来春天,各类健身器材和硬件产品销量也呈现出快速增长趋势。其中厮杀颇为激烈的一个赛道,可能要数智能健身镜市场了,相对过往,市场百镜大战的境况也愈加火热。

智能健身镜,契合了健身的数字化与智能化风口

智能健身镜的产品原理是,在镜里安装深度摄像头模组、AI人体动态传感器和自动亮度传感器,通过摄像头、传感器对人体的运动跟踪,实现人体关节的视觉识别,基于此实现的健身指导服务,并结合智能系统实现的运动量、消耗热量、时长等数据统计,帮助用户将健身数据化。

AI算法带来的智能化体验以及寓教于乐的趣味性,带来了全新的健身体验,加之智能健身镜占用空间少,室内摆放与使用方便,也正在成为健身市场新宠。

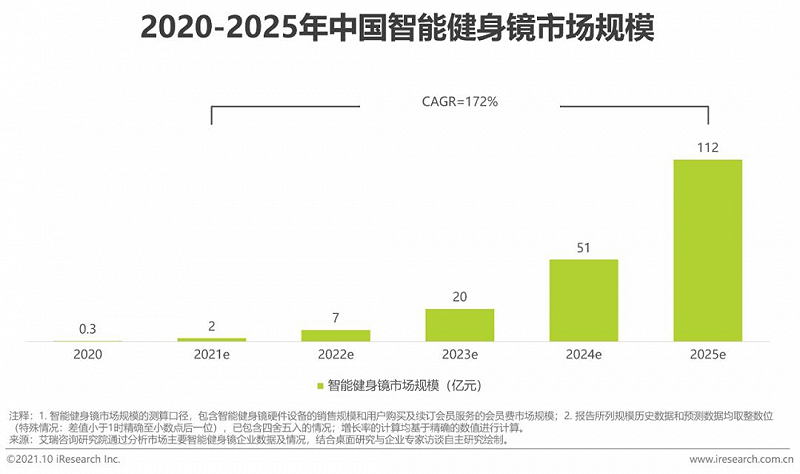

根据艾瑞咨询统计数据,我国智能健身镜2020年的市场规模约为0.3亿元,出货量约为0.4万台。到2025年,该市场规模有望达到112亿元,出货量达到187万台。

智能健身镜的风靡,要追溯到2020年,当时知名运动服饰品牌lululemon,耗费5亿美元巨资,收购了智能健身镜品牌Mirror。让资本市场开始将目光投射到智能健身镜领域。

这个收购逻辑很简单,两者都是运动品牌产品,消费者穿上lululemon服饰,通过Mirror健身,这其实是运动消费场景下的产品延伸。

从国内的整个市场格局来看,智能健身镜市场主流玩家包括三类,第一类是Mirror、FITURE等为代表的的新兴健身玩家,第二类是以华为、小米、百度等科技类大屏玩家。

第三类是以亿健、咕咚、乐刻等为代表的运动健身行业的企业。第一类与第三类中,当前不少企业都拿到了融资。

诞生于2019年的FITURE是当前行业的种子选手,它在两年内拿了四轮融资,其估值也达到了15亿美元,成为智能健身镜领域的独角兽企业。

据天眼查数据显示,不完全统计,智能健身镜领域有10余家企业获得了超20起融资,融资金额从数百万到数亿规模不等。

智能健身镜的玩法是以硬件+内容为载体,通过虚拟教练来为用户健身提供实时AI指导与反馈——

某种意义上,AI指导、智能纠错应该是智能健身镜最吸引用户的卖点了。在没有真人一对一指导的情况下,内置的健身内容+摄像头运动跟踪实现的健身指导服务,也能完成相应的专业健身项目,买一块镜子,相当于购买了一个可以时刻陪伴的私人教练,看起来很划算。

事实上,健身镜产品就抓住了消费者这种购买硬件产品=请私教的心理,来布局硬件+内容的商业模式,因此,内容运营、社交交互的差异化已经成为健身镜的比拼的重要一环。

市面上智能健身镜产品一般包括定制健身计划、健身视频课和直播等长期付费内容。

从当下来看,主要有几个方向,首先是强化社交交互,比如FITURE的思路是利用智能健身镜为载体整合在线健身内容与社区,为此专门打造了一个会员专属的氛围友好型运动社区。

运动+社交的本质是以“健身”主题,连接好友来提升产品的黏性,让用户可以与朋友一起健身PK,通过创造了一个社交互动的社区氛围,来调动用户对产品的持续使用黏性,这其实是从硬件到内容的突围思路。

其次是卖课。包括提供健身课程订阅或者与健身博主联名卖课,推私教课程,甚至向线下健身馆引流。比如Mirror就提供了健身课程订阅,消费者可以照着进行锻炼、还可配合健身者进行辅导。

再次主打有趣玩法,小米、华为、小度科技等纷纷推出健身内容,值得一提的是,小度“添添”智能健身镜主打“有趣玩法”——用丰富体验游戏来吸引全家参与游戏化健身运动,这或许是产品结合场景化需求差异化突围的一个方向。

从整个市场趋势看,疫情催生了居家健身器材需求的增长,运动健身向智能化和数字化转型也是大趋势,健身镜产品也卡准了数字化与智能化风口,在刘畊宏带动的全民健身的风潮之下,健身镜产品也面临着一个从小众市场向大众市场扩展的难得的机会。

短板明显,智能健身镜要防御跨界打击

虽然市场机构预想中的健身镜未来市场增长规模大,但当前产品短板还非常明显——包括品牌认知度低,产品同质化严重,产品功能过于单一而价格整体偏高。

从定价来看,FITURE推出了尊享版、旗舰版以及mini版三种不同版本的魔镜,三款魔镜的到手价分别为7800元、3899元以及2999元;亿健魔镜单价为6999元、咕咚FITMORE镜标准版为3999元。从定价来看,整体定价尤其是高配版并不便宜。

而在硬件高价之外,智能健身镜厂商的商业模式更着力于服务课程收费,这进一步提升了消费者的健身成本。虽然健身需求一定程度上存在,但内容是否能引发持续性复购是个问题。

比如当下健身镜被消费者诟病的一大短板在于,课程内容有限、后续服务不完善,消费者花高价购买课程但效果有限,这不仅降低用户体验,也影响付费课程内容复购率。

毕竟,对于普通用户来说,目的在于简单而又愉快的健身,所谓高端健身本身就有智商税的嫌疑。而该类产品在社交互动方面的难题也不少,毕竟,当前还处于市场教育与普及阶段,好友人手一个健身镜、定时通过健身社交互动的场景还是理想化了。

由于产品功能单一,它可能会被刚需性的大屏家庭产品打败,因为从定价来看,智能健身镜基本上与电视类大屏产品处于同一价格区间,随着智慧屏与电视、平板等数码产品接入健身镜的玩法,很可能对其功能实现渗透与替代。

事实上,小米、海信、华为等大屏厂商已经在瞄准家庭智能健身市场,推出了具备AI健身功能的智慧屏,除了没有镜子竖置这一产品形态所带来的完整呈现之外,无论是健身课程、运动指导、外接摄像头人体跟踪都有了。

如果智能健身镜的核心性能沦为电视与智慧屏产品的一个标配功能,它很可能类似于智能手机对相机市场的降维冲击——在不断的迭代升级下,大屏产品很可能影响到智能健身镜的主场优势,尤其是当下的智能镜产品并不便宜,是相对偏重的消费决策。

如果在家庭中渗透率较高、刚需性较强的家电——电视、智慧屏等产品能在功能层面实现完整替代,智能健身镜的需求就会极大弱化。

这意味着,当前市场上的智能健身镜产品缺乏自身的不可替代的壁垒与护城河。

如何预防这种跨界打击,需要强化玩法上的创新性与技术壁垒,包括在健身内容上提供更专业的、价格低廉甚至免费的健身服务,这是智能健身镜玩家需要提前思考的方向。

智能健身镜的承载的符号意义,是它的核心价值所在

尽管智能健身镜还存在诸多短板与问题,但总的来说,作为一种创新性的产品,有它的市场空间与生存土壤,尤其是刘畊宏火起来对智能健身镜的普及是一大利好。

由于产品的护城河较浅,价格屠夫在这一赛道是有效的,如何降低价格门槛是玩家们需要思考的破局思路。

因为健身镜产品本身具备一定的刚需属性,但定价过高又加重了消费者的决策成本,此外与电视、智慧屏处于同一价格段位又强化了消费者的类比选择的倾向性。

因此,如果智能健身镜通过定价与主流电视大屏产品形成一定的价格差,或有望影响消费者决策,将消费者推向健身镜阵营。

而智能健身镜相对于电视大屏产品而言,它的价值还在于它的AI语音互动与数字人属性,健身镜的互动价值类似在镜中生成了自己的“孪生数字人”,实时呈现自己的健身动作,并及时纠正。

也因此,它提供了精神上的陪伴价值,这使得它的意义远超跑步机、动感单车等健身器材。

毕竟,健身镜在视觉层面的技术门槛不高,它的竞争壁垒更多聚焦在AI算法层面——互动效果与动作指导,需要AI算法来驱动,算法以及交互技术也将是未来各厂商角逐的高地,毕竟,健身镜“交互式内容”在体验上更具差异化优势,也更具代入感和趣味性,这无疑也是未来厂商要突围方向之一。

虽然说,大屏智能化产品有可能对智能健身镜造成冲击,但智能健身镜却又有着电视类产品所不具备的价值——

它是一面镜子,对消费者健身诉求有很好的唤醒作用,它是消费者内心的投射,它摆在那儿,时刻在提醒消费者自己是谁,要实现什么目标、要做出什么改变、要想成为什么样的人——至少比现在更健康,更自信,让他们相信,购买了产品之后,他就可以成为自己想成为的样子——这是最具说服力的购买动机,也是更具黏性的理由。

从这个意义来看,智能健身镜产品有着消费符号的意义与价值在。

鲍德里亚在《消费社会》中指出:“消费是用某种编码及某种与此编码相适应的竞争性合作的无意识纪律来驯化人们,人们对物的消费,实质上是消费物所承载的符号意义”。人们的自我价值的认同,是经由消费产品来建构自我身份、彰显个性与地位的。

无论是一种自我标榜生活方式的表演,还是消费者对理想自我形象的一种目标投射,这都是智能健身镜的核心价值所在,而围绕健身镜产品的社交互动与内容消费,本质都是为了实现这一核心价值而服务的。

明白了这一点,厂商们与消费者才能最终找到彼此的目标交汇点并形成共识,这也是智能健身镜产品能否借助刘畊宏带火的健身赛道破圈的关键。