文|猎云网 吕鑫燚

刚交出扭亏为盈的财报后,瑞幸咖啡不仅自身翻盘,又同其他茶饮品牌一起捧出了一个IPO。

5月12日,合肥恒鑫生活科技股份有限公司冲击创业板,保荐机构为华安证券。恒鑫生活主要以原纸、PLA粒子、传统塑料粒子等原材料,研发、生产和销售纸制与塑料餐饮具。成立二十余年的恒鑫生活,所处的是一条并不性感的赛道。但近几年却迎来业绩的突飞猛进。

恒鑫生活的业绩增长,离不开新茶饮的火热。

根据招股书显示,2020年恒鑫生活跟瑞幸咖啡合作,当年瑞幸为其贡献销售额2650.39万元,2021年瑞幸贡献的销售额更是翻了四倍增长至8319.30万元。收入占比分别为6.24%、11.57%。除了瑞幸之外,喜茶、星巴克、麦当劳、Manner咖啡等也是恒鑫生活的主要客户。

来源:招股书

新茶饮、咖啡产业的繁荣带动了上游企业乘风破浪。2019年-2021年,恒鑫生活的营业收入分别为5.44亿元、4.24亿元以及7.19亿元。

但是就在业绩迅猛增长的2019-2021年,恒鑫生活的主营业务毛利率却出现了下滑,报告期内,分别为41.85%、40.65%和36.17%。将恒鑫生活从客户的火热中剥离后,不难发现恒鑫生活自身还有很多阻碍发展的因素。

因限塑令、新茶饮站上风口

恒鑫生活初成立之时,和现在的“生活科技”关系并不深。

1997年,严德平创办了合肥恒鑫印务有限责任公司,主要做印刷包装等业务。2001年,才逐渐将产品重心转向纸杯,此时公司主体更名为合肥恒鑫纸塑制品有限公司。七年之后,严得平看准了PLA纸杯行业,因PLA属于环保材料,是生物降解材料,使得恒鑫生活搭上了环保的概念。这时,其主营业务也由单一纸杯转型到,可生物降解产品为主的全系列纸制与塑料餐饮具生产、销售。随后公司主体也更名为合肥恒鑫环保科技有限公司。直到2021年股份制改革之后才更名为恒鑫生活科技。

回首这二十年,恒鑫生活押了两次风口,环保、茶饮。

2008年6月1日,“限塑令”实施,所有超市、商场、集贸市场等商品零售场所一律不得免费提供塑料购物袋。一则“限塑令”搅动了行业变化,恒鑫生活也瞄准机会,将纸塑类产品转为可降解类产品。

随后的几年内,限塑逐渐演化成禁塑,2015年吉林省成为第一个全面禁塑的省份,在全省行政区域内,禁止生产销售和提供一次性不可降解塑料薄膜袋制品和餐具。同年恒鑫生活通过旗下子公司安徽恒鑫和其他企业共同出资,在吉林省长春市成立了吉林中粮生物材料有限公司,主要生产PLA制品。

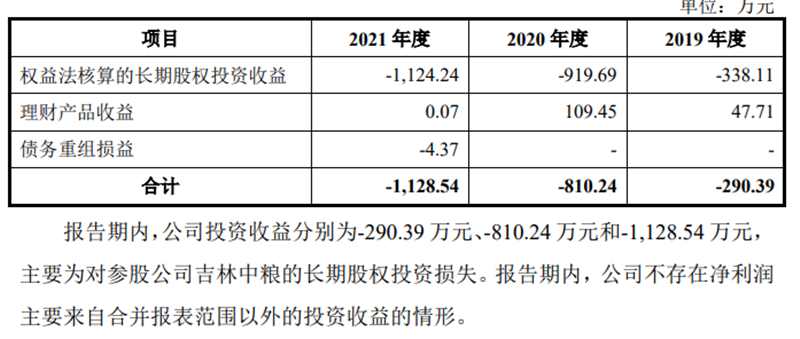

但这次押注的成果并不理想,根据招股书显示,报告期内,恒鑫生活投资收益分别为-290.39 万元、-810.24 万元和-1,128.54 万元,主要为对参股公司吉林中粮的长期股权投资损失。

来源:招股书

直到2020年1月,国家发改委、生态环境部发布《关于进一步加强塑料污染治理的意见》之后,恒鑫生活才乘起环保的东风。因意见内明确加强塑料污染治理分阶段的任务目标,报告期内,恒鑫生活主营业务中的可生物降解餐具的营收出现了上升趋势。2020年恒鑫生活在海南建厂,年产达到了1.2万吨生物降解一次性餐具。

2019-2021年,可生物降解的新型环保产品成为公司的主要产品,相应收入占主营业务收入的比例分别为54.39%、52.35%和59.19%。

赶上了环保概念为恒鑫生活添了一份科技属性,从业务层面来看,自从2010年拿到自营进出口权之后,很长一段时间恒鑫生活都是以外销为主,近年来内销的比重才逐步提升,据招股书数据显示,恒鑫生活2019年内销收入占比仅为21.12%,2021年内销翻倍增长到47.21%,贡献了近半的营收。

这得益于恒鑫生活的国内客户,一众新茶饮品牌的崛起。除前文提到的瑞幸咖啡之外,2021年喜茶旗下全资子公司深圳猩米科技有限公司成为新增第三大客户,销售收入占比为3.8%。

根据资料显示,2025年我国新式茶饮市场规模有望达3400亿元。市场规模逐步扩大,恒鑫生活的两大客户喜茶、瑞幸又是新茶叶行业的头部品牌,由此可见未来恒鑫生活的业绩也会受新茶饮市场的影响,逐步扩大。从行业自身来看,数据显示随着市场需求持续增长,政府推动可降解塑料渗透进一步上升,预计我国2020-2025市场规模将保持稳步上市,到2025年将超过209亿元。

无论是行业本身还是下游产业的带动,恒鑫生活未来的增长空间都十分巨大。但是从企业内部的角度来看,恒鑫生活内部还有阻碍发展的因素。

风口下的隐患

恒鑫生活是一家典型的家族企业,鲜有融资经历,一家三口人控制着9成的股份。此外,最近一年内,恒鑫生活引进了悦时景朗、悦时景晖和无锡复星创投三名外部股东。恒鑫生活表示,此次引入外部投资者的原因为要建设新的基地,投资规模较大,因此在公开发行募集资金到位前,需要以自有资金先行投入。

值得注意的是,在这次引进三位股东之时,恒鑫生活的实际控制人和三位股东签署了对赌条款。条款中约定自三名股东增资完成之日的48个月内,如公司未能实现在证券交易所首次公开发行股票并上市,上述三名股东有权将其持有的公司全部或者部分股份,按照补充协议约定的条件和条款转让给公司实际控制人等。但此次对赌已于2021年12月28日解除。

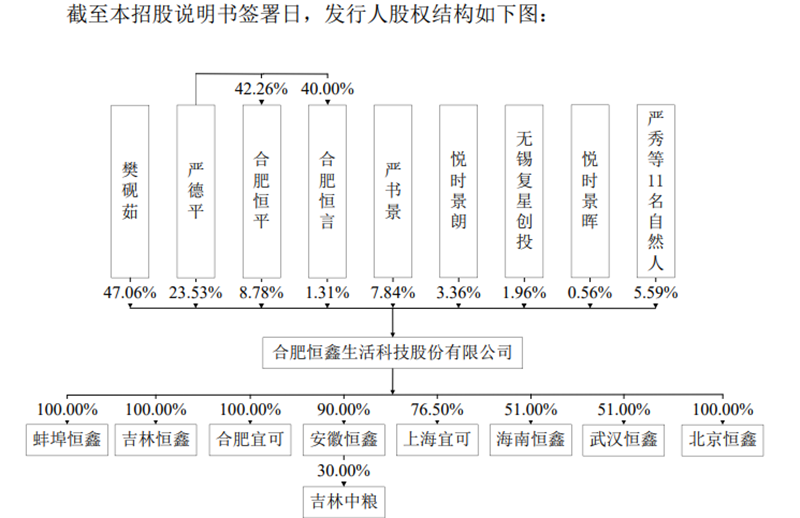

目前恒鑫生活的控股股东、实际控制人为樊砚茹、严德平、严书景,三人合计控制的公司表决权股份比例为88.52%。其中,樊砚茹与严德平系夫妻关系,严书景系樊砚茹、严德平之女。根据招股书,过去三年恒鑫生活连续进行分红,总计6596万元,按照实控人控股比例,严德平一家三口分到了近6000万元。

来源:招股书

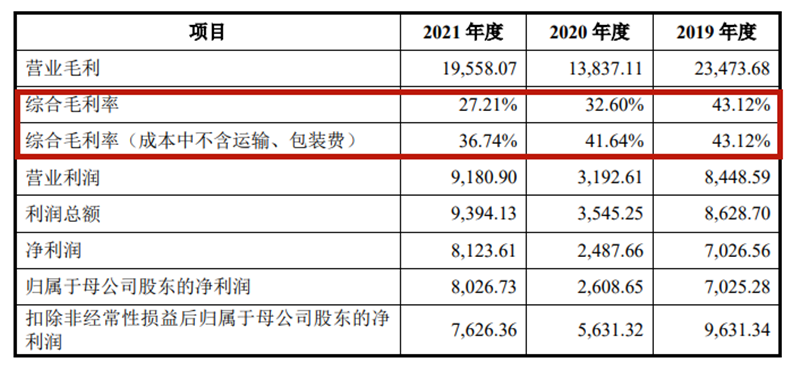

除了分红之外,恒鑫生活的净利润中显示,2019、2020年非经常性损益较大,主要由股份支付3201.08万元、3760万元所致,扣除后报告期内归母净利润分别为9631.34万元、5631.32万元、7626.36万元,整体处于下降趋势。

在净利润因股份支付下降的同时,恒鑫生活的毛利率也一同下降。根据招股书显示,2019-2021年,恒鑫生活综合毛利率分别为43.12%、32.6%和27.21%。

对此,恒鑫生活解释称,目前国内原纸行业产能供应较为充分,但原纸价格受纸浆价格、供求关系变化等因素影响较大,2021年纸浆价格上涨导致原纸市场价格上升。PLA以可再生的植物资源,如玉米、木薯等为主要原材料,相关原材料的价格走势对PLA价格有较大影响。另外,随着禁限塑政策推进,PLA的需求将增加,亦可能推动PLA价格上升。换言之,乘着限塑的东风起来的恒鑫生活,也变相的受到了限塑令的影响。

来源:招股书

毛利润下降是受原材料价格的影响,在这层影响中还透露出恒鑫生活对供应商依赖的风险。

2019-2021年,恒鑫生活向前五大供应商的采购占比分别为75.22%、66.57%和61.16%,较为集中。恒鑫生活表示,公司对一种原材料一般会选择,1-2家供应商作为长期合作伙伴。与主要供应商建立长期稳定的合作关系,同样如果未来公司主要供应商的生产经营发生波动,不能按时、保质、保量地供应原材料,有可能在短期内给公司经营带来不利影响。

换言之,恒鑫生活目前面临着,业绩增收但利润下降的情况,对供应商的依赖也会导致议价能力降低,长久来看并不利于未来的扩张发展。

将恒鑫生活代入到行业来看,目前给蜜雪冰城、必胜客供货的家联科技,已经在A股上市,市值为32亿元人民币,根据最新财报显示,2021年,家联科技的营业收入为12.34亿元。其中必胜客2020年、2021年贡献了超1亿的业绩,分别占比当期总营收的7.68%、9.89%。2021年上半年蜜雪冰城贡献了超5000万的业绩,占比当期总营收8.72%。

除家联科技外,华莱士参股公司南王科技,在2021年6月首次向创业板提交招股书,根据招股书,2019-2021年的报告期内,南王科技分别实现营业收入6.91亿元、8.48亿元和11.95亿元,净利润分别为6400.18万元、6615.27万元和8401.52万元。

2019-2021年,恒鑫生活实现营收分别为5.44亿元、4.24亿元、7.19亿元。和家联科技、南王科技对比之下,恒鑫生活的收入规模较小。

综合来看,只有提高议价能力增加毛利率,扩大产能吸纳更多国内客户,恒鑫生活才能迎来更快速的增长。眼下,家联科技已经登陆A股,南王科技和恒鑫生活正在创业板审核阶段,未来不久之后,三家将齐聚资本市场,真正的业绩比拼即将拉开帷幕。