文|热点微评 王新喜

智能投影仪的这把火看似要烧起来了。

日前,据奥维云网(AVC)数据显示,2022年一季度,中国家用智能投影销量达135万台,同比增长19.5%,奥维云网预测,2022年上半年中国智能投影市场销量将达到285万台,同比增长19%。

在疫情环境下,智能手机、汽车、电视等产品都出现了下行的低迷行情,但智能投影仪却逆势增长。

在618之际,众多厂商发布了新品,试图在关键时间节点冲一波销量,带动品牌溢价上行。当前,极米上市、知麻融资、坚果投影预备上市,三星海信夏普都已入场,智能投影仪似乎正在迎来一个较好的时刻。

这背后有多方面因素。

其一是政策因素。政府印发的《投影仪行业发展“十三五规划”》明确要求投影仪行业将增加百分之三十的产额和销售额,各地方出台政策,提高行业渗透率。

其二是疫情激发的居家娱乐需求。电影院的低迷与投影仪的逆势增长的本质,是消费者被压制的大荧幕影视需求寻找替代品的过程。

家用智能投影仪凭借其大屏体验、智能互动、娱乐及教育资源等优势,成为消费者一个替代影院大屏与娱乐需求退而求其次的选项。

从产品的角度来看,投影仪市场的产品进步是肉眼可见的,从高清、高亮、高色彩的产品品类的丰富,到品质的进步、功能的增加,从创新功能、便携到智能化体验等不同的点拉动消费者需求,智能投影的增量市场逐步扩大。

比如说,当前的智能投影一般都有自动校准,方便移动。众多国产的产品逐步普及了运动补偿与自带系统,对小白用户更加友好。而智能投影仪的音效体验也远超传统投影的5w音腔。此外,目前旗舰智能投影机基本能达到1500ANSI流明的亮度。

三星海信夏普加入战局,智能投影器的中期排位赛

在今天,智能投影仪行业的竞争格局远未落定,,市场尚处于中期的排位争夺赛阶段。

有数据显示,2022年一季度在售品牌数量近200个,大量中小品牌、传统商务投影品牌加大布局家用智能投影领域,为消费者带来了更多选择。

国内投影仪主要有DLP投影仪和LCD投影仪这2大类,LCD投影仪缺点在于体积大、笨重,容易发热,但优势是价格低。

而DLP投影仪主流厂商是当贝、极米、峰米、坚果、小米等品牌,它具备集成度高、体积更小轻巧、噪音更低、画质更明亮、维护成本更低的优势。

从整体的市场来看,在遭受2021年缺芯的影响之后,市场低价驱动的发展态势愈加明显,LCD投影成为很多新兴品牌进入市场的切入选择。

从整个市场进化方向来看,DLP无疑是投影仪主流的方向,但短板是DLP投影技术的核心专利、核心芯片掌握在美国德州仪器公司手中。

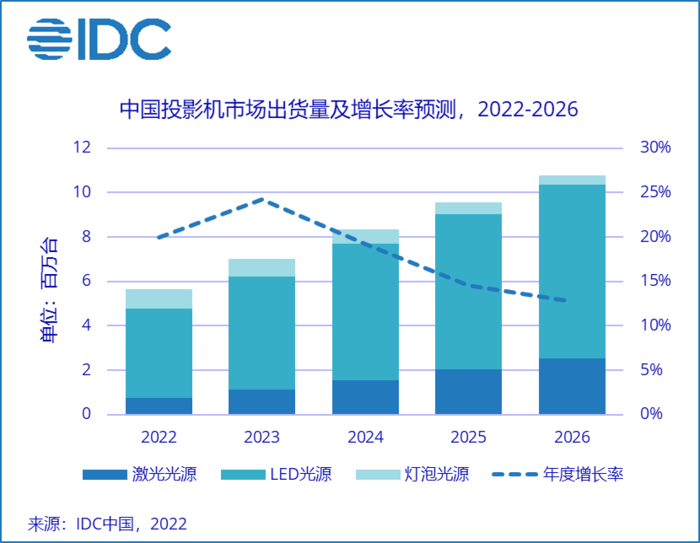

从光源来看,当前主流投影仪光源是有激光、灯泡、LED这3种,以LED、激光为光源的新型投影机,成了投影机市场的增长的主要动力。

早在2018年,IDC一份报告中分析,新光源产品已经超越传统灯泡机型,并预测到2022年,投影机的市场将比2018年提高一倍,增量来源主要就是激光、LED新光源产品。

某种程度上,智能投影仪是智能电视产品的一个分支,它的崛起,借助了“无屏电视”的概念。在整个行业“几千元就把一套家庭硬件搬回家”的痛点话术宣传之下,吸引了大量年轻人尝鲜。

比如极米就一直坚持“无屏电视”的产品定位,通过将投影仪与智能系统结合,强调算法与软件系统,在自动对焦、运动补偿、智能辅助、画质优化等方面进行提升,将投影仪从办公、商用市场推向了消费级市场。

据IDC报告显示,2021年中国投影机市场出货量TOP5中,分别是极米、爱普生、坚果、峰米、当贝,互联网品牌占据4席。

这么多年来,整个投影仪市场,基本上是互联网品牌与中小品牌在争夺市场,缺乏巨头搅局。传统的大家电品牌对智能投影市场要么看不懂,要么看不上。

但目前三星与海信等巨头入场,中小厂商或将迎来新一轮冲击波。

早在4月7日,The Freestyle三星随享智能投影仪就正式在中国市场开售,彼时在三星网上商城上线后短短20分钟内就已宣告售罄。在京东也有超过万人预约,预约人数超过京东首发库存数量,一度导致其库存告急。

三星投影仪甫一推出,就凸显出了爆款潜质。从产品本身来看,The Freestyle三星随享智能投影仪机身重量仅为0.8千克,极大提升了移动便携性,它配合支架可以旋转180度。

其内置SmartTV智能服务,具有多样OTT应用和服务、支持镜像功能和投射功能,同时兼容安卓设备和iOS设备。

投影体验与便携性的改进,将它的使用场景从室内转移到了室外,扩展了移动化场景体验,推动了用户需求的细分与升级。

因为投影体验与便携性的改进,本质是强化了社交场景的使用价值。比如无论是聚会、露营、野餐、烧烤聚会等场景,都可以随地随地使用。

某种程度上,The Freestyle智能投影仪是三星不多见的能够准确卡位用户痛点的神器,也凸显了三星试图改变投影仪市场的野心。

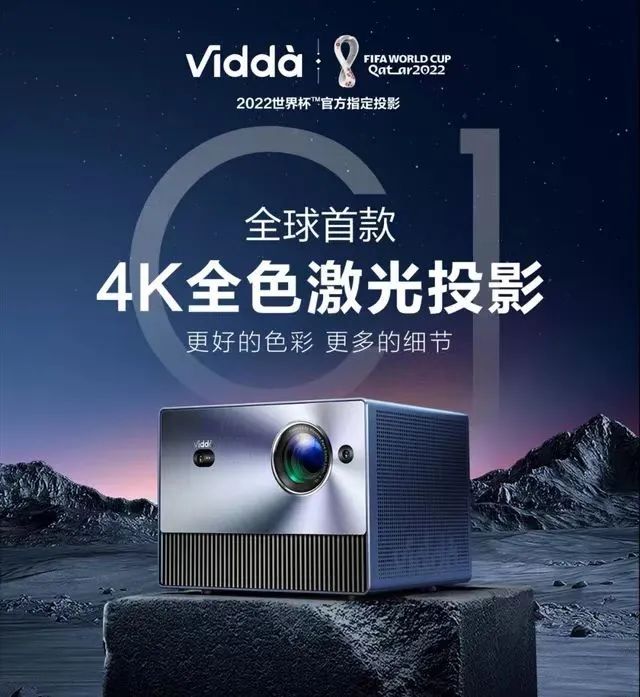

三星之外,是海信旗下年轻潮牌Vidda也发布了首款4K全色激光投影Vidda C1。我们从这款产品来看,它取消了荧光色轮部件,直接使用红、绿、蓝三基色激光器作为光源,结构更简化。

在产品显示上,它从画质(4K+全色激光)、对比度(1000:1)、暗场细节、色准(“△E<1”)方面都带来了提升,其显示效果在家用投影仪市场表现进入到一线梯队。

与此同时,海信采用高端电视同源画质调校技术,包含NR降噪技术、SR超分辨率技术、全维AI画质增强技术等,并支持HDR10+解码和MEMC智能运动补偿。

在三星海信之外,夏普也针对年轻人市场推出了首款智能投影。

海信与三星的强力切入,意味着目前的智能投影市场迎来了变局时刻。如前所述,整个市场在互联网品牌驱动整个市场的规模化过程,依赖低价、渠道、营销驱动,三星海信加入,市场或进入技术驱动阶段。

当前整个投影仪市场的一二名分别是极米与当贝,它们的布局分别对应着三星与海信的优势腹地。

在过去的多年布局中,极米通过线上线下、渠道下沉渗透布局的方式,覆盖广泛的消费者群体。

财报显示,截至2021年12月31日,极米包含直营门店及加盟店在内的门店数量合计172家,分布于北京、上海、深圳等一二线城市,部分加盟店逐步向三四线城市拓展。

不同于极米的全价格段、全渠道布局打法,当贝采取的“高端高亮”策略,亮度是消费者选择智能投影产品时的重要考虑因素,而当贝也在极力强化亮度方面的差异化表现,走高亮度、高质量的智能投影产品路子。

当贝采取了“LED+激光”双线业务布局的模式,率先在家用智能投影产品中引入了激光光源,推出了3200 ANSI流明的当贝激光投影X3,该亮度突破市场上LED智能投影亮度的上限表现。

从技术层面来看,三星与海信都是硬件、渠道层面的硬实力派。从三星手机、家电等产品的布局来看,擅长全渠道、全价格段位的布局,低中高端全面覆盖是一贯打法。尤其是三星背后是全产业链的优势,在芯片、显示屏幕等关键元器件有完整的自研布局架构。

而海信则是在激光显示领域深耕多年,有激光电视、卷曲屏激光电视等众多激光产品,在显示技术、专利层面的优势,包括其持有三色激光光源技术专利等,这为其智能投影产品提供了技术支持。

因此,海信的在激光显示领域的产品技术能力对当贝构成了市场压力。当贝采取的“LED+激光”双线业务布局的模式,无疑处于海信的技术优势腹地之下。

两大巨头的切入,对原有市场一二名的模式与产品技术的冲击或是显而易见。三星一入场就凸显了爆款潜质,海信也喊出了“同等价位、性能翻倍”的豪言。

未来关键是看他们对市场的投入力度与重视程度,如果三星与海信要将投影仪市场作为第二增长曲线来布局,投入巨大的资源来布局,原有市场玩家将会感受到巨大的压力。

不过从另一方面来看,巨头的入局也将对市场产品的规模化普及起到一定的推动作用。从过去,极米、坚果等互联网投影品牌借助互联网营销,收获了大批用户和粉丝,但在显示技术积累、产业链布局层面尚有欠缺。

一款产品的出圈,往往需要硬件巨头的带动,三星海信如果将小众产品做成大众产品,家庭第二屏有望出圈,推动投影仪成为中产阶层的标配型产品之一。

智能投影仪的风往哪个方向吹?

随着巨头的切入,智能投影仪的进一步普及,未来消费者对产品智能化体验预期可能要更高。

如前所述,国内投影仪主要有DLP投影仪和LCD投影仪这2大类,DLP投影仪具有投影仪集成度体积更小轻巧、噪音低、画质明亮、多彩和清晰,寿命长等特征。

在过去,凭借低价的优势,LCD投影迅速俘获了首次尝鲜的年轻用户,目前LCD投影的市场均价仅为DLP的三分之一,因此占比也高(达60%)。

但从极米、三星、海信等玩家的布局来看,整个大趋势将从LCD向DLP发展,随着产业链的成熟与消费者诉求,DLP的定价也有望下探。

而算法与显示技术是中短期竞争的方向。

整体而言,投影仪涉及的技术之争包括光源技术、算法技术、显示技术、感知技术与操控技术等几个方面。对于用户家用而言,画质表现是产品体验的核心,也是当前的一大痛点。

因此,光源技术与显示技术的进化,决定了消费者对此产品体验进化的期待。毕竟,在投影领域,流明是最重要的军备竞赛单元,目前超过2000ANSI的基本为旗舰机型,价格达到5000档位;同档位配置的价格竞争将愈加激烈。

4K投影仪分辨率是1080P投影仪4倍,画质表现更加细腻真实,越放大区别越明显。因此,决定画质优化水平的算法与显示技术是中短期争夺的重要方向。

场景的扩展也是风向之一。现如今的智能投影设备已经不再局限于商务办公场景,而是拓展至客厅、卧室等场景,应用场景日益多元,智能投影设备的便携式体验将越来越突出,这可能是其成功俘获年轻人的关键。

从玩法层面来看,“宅经济”将成为投影消费市场重要驱动力。当前投影仪头部玩家已经持续向社交与游戏场景中不断发力。

比如当贝与腾讯START达成战略合作,大眼橙在X20中内置腾讯START云游戏,峰米也发布内置腾讯START云游戏的超短焦激光投影R1 Nano;坚果成为英雄联盟全球总决赛(S10)中国区特约合作伙伴等。从看电影、到游戏化、社交化方向突围与扩展,将其做成重要卖点,吸引更多游戏用户群体,将成为投影仪厂商争夺的重要细分应用赛道。

智能投影仪有没有可能取代电视,是过往众多业内人士在讨论的。从目前来看,投影仪作为家庭第二屏的地位,目前还无法取代电视。

近年来智能电视和智能投影确实呈现此消彼长的态势。与投影仪形成鲜明对比的是,国内电视销量的持续低迷,奥维云网数据显示,2021年中国彩电市场零售量达到3835万台,同比下降13.8%,也是近十年来电视销量首次跌进4000万台。

但尽管如此,智能投影这几年销量不断上扬,性能在不断升级,但是更多作为补充在家庭中出现,作为第二屏幕的定位它非常的合适,电视作为客厅第一屏的地位暂时无可取代。

而在卧室场景,由于投影仪的显示能力出色,体积小巧,恰恰能作为卧室场景第二屏产品。

从整个市场格局来看,当前还处于不稳固、多雄争霸的阶段,海信、三星作为家电品牌,做投影仪也是水到渠成的布局延伸,两者也都具备一定的渠道、显示技术、规模化产业链优势。

在目前行业发展的中期阶段入局,消费者习惯尚未定型、但市场还在培育之中,随着其未来产品迭代与渠道、营销铺开,很有可能对当前互联网品牌造成冲击。

从整个风向来看,技术竞争的阶段已经到来,智能投影仪的中期排位赛正在开打,这可能意味着,极米、坚果等互联网投影品牌的好日子可能要结束了。