文|氢财经 天一

近日,倍轻松产品售价1000元,成本仅为300元的话题备受热议。

在其发布的今年一季报和往年年报中,也确实可以看出其毛利率平均在60%以上,即便去年毛利率有所下滑,但整体依旧处于高位。

但与往年不同的是,倍轻松今年一季度业绩突然转盈为亏,亏损巨大。

倍轻松对此表示为受疫情影响,但观其财报可以发现,倍轻松的成本支出占比不小,且热衷于广告营销,不仅找了顶流明星代言,还多次赞助综艺、与网红合作带货。

受此影响,其一季度的营销费用支出已经高于一亿,然而公司一季度营收也不过才2.5亿元。

攀升的营销费用不仅挤压了利润空间,还暴露出倍轻松重营销轻研发的问题,这对于一个刚刚科创板上市的公司来说,不得不让人怀疑其科创属性。

除此之外,倍轻松的贴牌代工模式也备受争议,毕竟代工的产品平均质量比自产产品平均质量低是众所周知的,或许源于此,倍轻松在专业测评上的评价并不高,且还因质量问题被处罚过。

业绩转盈为亏,毛利率居高不下

近日,“倍轻松产品成本300元售价高达1000元”的话题冲上了热搜,明显这样高的毛利备受大家关注。

而就在前几日,倍轻松发布了其今年的一季度业绩,但数据显示,在如此高暴利的产品销售下,公司却并未盈利。

据其一季度报告显示,倍轻松录得营业收入约为2.5亿元,同比去年同期上涨15.29%;录得归母净利润约为-988.98万元,同比减少188.84%;扣非归母净利润为-957.82,同比减少197.20%。

从营业情况来看,倍轻松今年第一季度属于增收不增利,且亏损程度并不小,但是就像热搜显示的那样,倍轻松的毛利空间是非常大的,而这一点,从其居高不下的毛利率就可以看出来。

财报显示,倍轻松2018年以来,其各年综合毛利率分别为58.19%、60.93%、58.36%、56.73%。

也就是说,每卖出一个产品,就有将近六成左右的毛利,这样的高毛利可以说是非常少见。但从中其实也会发现,2021年的毛利率有所下滑,为近四年的最低点。不过即便如此,其毛利率也足够羡煞旁人。

从按摩仪产品来看,其头部、颈部、眼部、头皮、艾灸、其他的几个类型的产品毛利率分别是60.79%、65.29%、51.94%、63.57%、55.02%、48.97%,可以看出即便是不同产品,其毛利率的差别并不大,都普遍保持高毛利水平。

其中头部按摩仪产品早在2018年的售价就达到1295.15元/台,但每台成本实际只有343.45元,在2018年及2019年,此产品毛利占比甚至达售价的七成。

从这些数据可以看出,倍轻松的产品在毛利空间极高的情况下是非常赚钱的,且就在此前发布的2021年年报中,业绩表现还是盈利双涨整体向好的态势,但到了今年一季度,业绩却突然扭转直下由盈转亏。

对于业绩的下滑,倍轻松董事长兼总经理马学军的解释为,主要系疫情影响交通枢纽门店收入出现了暂时性的较大下滑所致。

重营销轻研发,科创属性存疑

然而,盈利亏损恐怕并不只是疫情原因,或许还在于其成本的增加。

据一季报显示,倍轻松的营业成本直接从2020年末的9304.93万元,上升至去年末的1.14亿元,上升幅度达到22.53%。

另外,其销售费用也从2020年末的9040.06万元,上升至1.13亿元,上涨幅度为25%。

值得一提的是,公司一季度营收也才2.5亿元,其销售费用支出就占了将近一亿,,营业成本又占了近一个亿,那么剩下给利润空间的恐怕并不多。

就在五月底,倍轻松微博官博发布正式邀请肖战继续担任其品牌全球代言人的消息,同时今年还赞助了《向往的生活4》、《我家小两口》等热门综艺节目,与多位头部主播也有合作。

邀请顶流明星代言和各种综艺植入,恐怕其广告费在销售费用中的占比并不低。

除此之外,管理费用及研发费用也有所上升,但两者的同比基数并不大。在去年一季度公司研发费用仅有1060.07万元,今年一季度增长后达到1536.68万元,但即便加大了研发力度,其相关的支出依旧无法和销售费用上亿的支出相提并论,明显的重营销轻研发。

而在近几年的财报中,明显也可以看出倍轻松重营销轻研发的问题一直存在。

不仅如此,财报显示,倍轻松高达七成以上都是销售人员,研发人员仅占总人数的11.10%,其中硕士以上学历占比不足3%,四成以上研发人员为高中以下学历。

值得一提的是,此前其创始人马学军曾表示“创新是一家企业存在的根本的价值。”并且亲自挂帅作为产品研发总带头人,虽然其学历仅是高职毕业。

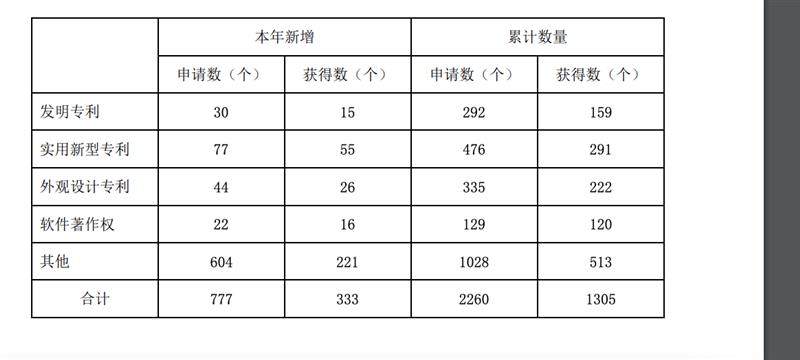

专利方面,到去年末为止,倍轻松包括其子公司在内拥有的专利合计672项。其中技术实力相关的发明专利仅为少数,大部分为实用新型专利和外观设计专利。

作为在科创板刚刚上市的公司,倍轻松的科创属性是最受人关注,然而从其研发投入来看,这不得不让人怀疑,其科创属性含金量如何。

代工贴牌生产,质量难以保障

除了研发含金量存疑外,倍轻松在去年年报中表示,其经营模式上采取的是轻资产经营,生产方式都是自产和委托加工结合的方式。

而据招股书显示,截至2019年,公司4种主要产品委托加工产量占总产量的比例已超7成。

对于代工方面,倍轻松解释称:一方面是建工厂生产难度高、尚在保密期的产品,另一方面与多家供应商合作,完成ODM与OEM产品的供应。此类生产模式不但保障了公司新品试生产需求及日常产品供应,也满足了销售旺季的产能储备需求。

对于急需扩张规模的企业来说,代工生产的轻资产经营方式会比纯自产的重资产经营方式更加快速便利,且投入相对少一些。但是,代工方式往往都一个弊端,就是无法更精准的监督质量等问题,借他人之手贴牌产品和自主生产产品的平均质量一般相差较大。

在研发投入低,又贴牌代工的方式之下,倍轻松产品的质量和效果备受质疑。

据悉,在2019年初,广州市消委会公布对24款市面上的按摩仪进行比较试验,结果为倍轻松的头部按摩器在同类抽样测试中排名垫底,但其974元的高价位产品却位居同类试验品的榜首。

去年3月,钛媒体曾对倍轻松的一款眼部按摩仪iSee J plus测评,其评价结果为按摩感知难达到,且也不易找准穴位位置,产品功能或许还需进一步完善。

除此之外,在2020年6月,其子公司正念智能因生产的“3D揉捏按摩披肩”产品质量不符合国家标准,被东莞市市场监督管理局勒令停止生产和销售,并罚款89100元。

可见其在产品质量和效果方面的说服力并不高。