文|云酒网

“喝酒不喝河套王,到了内蒙也白忙。”

时至今日,在内蒙古仍然还能听到这句话。只是,生产“河套王”的内蒙古河套酒业集团股份有限公司(以下简称河套酒业),却已风光不再。

2022年,饱经岁月沧桑的河套酒业距其成立已有70年。在这个本应“从心所欲不逾矩”的节点上,河套酒业似乎也看到了发展的新曙光。

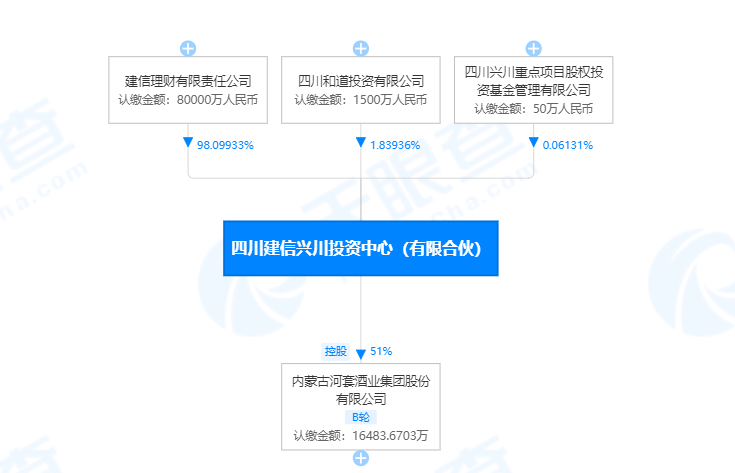

云酒头条了解到,持股河套酒业的资本方已完成交接,私募基金鼎晖投资退出,四川建信兴川投资中心(以下简称四川建信)持股数增至51%。

股权的变更将为河套酒业的发展带来怎样的新契机?辉煌一时的河套酒业,还能否重拾往日荣光?

河套的命运

作为内蒙古白酒第一品牌,始创于1952年的河套酒业是北方地区第一个生产出生态淡雅浓香型白酒的酒厂,其产品主要包括浓香型白酒“河套王”“河套老窖”系列、清香型白酒“河套陈藏”、营养滋补酒“御膳春”保健酒与“百吉纳”奶酒等。

2006年9月23日,河套酒业5000吨河套王技改项目竣工,其浓香型白酒生产规模与产销量,已是北方第一。由此获得“北方第一窖”的称号。

五年后,在巴彦淖尔市拿下“中国北方浓香型白酒生产基地”牌匾的同时,河套酒业销售额首次突破了30亿。

自此,河套酒业开始瞄准上市目标,并提出“十年突破百亿”。

任务目标推进很顺利,2012年,私募机构鼎晖投资、上海瑞业对其进行了战略投资;2015年,鼎晖投资创始合伙人焦树阁进入河套酒业董事会;2017年,鼎晖投资创始合伙人焦树阁成为河套酒业法人、董事长。

当行业内期待人称“快刀手”的焦树阁能再次速战速决,在白酒行业交出一份完美答卷的时候,企业经营状况却不尽如人意。2019年,河套酒业不仅营收滑至几亿元,蒙东和蒙西的市场份额也出现了快速下滑的情况。

包括河套酒业在内的很多人都认为,2011年的30亿会是企业的新起点,没想到却成为了历史最高点。资本的战略投资也并未送其上市,反而多次传出并购传闻。

当传闻愈演愈烈,事实也就近在眼前了。

川发展又出手了

2019年末,有消息传出,四川发展酒业投资有限公司(以下简称川酒投)计划收购河套酒业66.7%的股份。

川酒投成立于2015年11月,其第一大股东为四川发展资产经营投资管理有限公司,持股49%,而这一公司的背后,正是四川发展(控股)有限责任公司(以下简称川发展)。

川发展是一个纯粹的投融资平台,持有22家大型国有企业的股权,进入白酒行业,意在推动行业转型升级,汇聚优势资源、推动产区更快更好发展,提升企业品牌影响力、带动区域其他产业发展。

此前,川发展曾通过旗下公司四川国科资产管理有限公司收购了丰谷酒业。

2020年2月,“川发展已派驻总经理进入河套酒业”的消息传出。当月12日,河套酒业便发布了《关于淦吉林等同志的任免决定》,原泸州老窖股份有限公司销售公司副总经理淦吉林出任河套酒业总经理。

对此,云酒·中国酒业品牌研究院高级研究员、卓鹏战略咨询董事长田卓鹏分析:淦吉林在接手河套酒业之后对企业班底、渠道、品牌和产品进行了一系列改革,为河套酒业的发展方向定调,激活企业沉淀多年的商业体系、渠道体系、团队信心。在企业重新定位、重塑渠道信任、数字营销改革等方面,都取得了显著成效。

川发展介入河套酒业似是尘埃落定。然而,其入局方式却出乎意料地没有通过川酒投,而是通过四川建信持有股权。

接下来,河套酒业的命运又将走向何方?

从当下的白酒行业发展现状来说,身为老牌省酒的河套酒业,发展的当务之急应是修炼内功,具体包括理清市场、梳理产品线、建立良性的市场发展模式等。

而川发展所代表的川酒经验,或将有助于河套酒业挽回颓势,并从川酒发展的政策、模式、理念下,为之提供新的发展路径与更多的发展资源。

云酒·中国酒业品牌研究院高级研究员、谏策咨询总经理刘圣松认为,川发展可以从四个层面为之助力:

首先是人才战略,企业想振兴,肯定少不了优秀人才的加入;

其次是市场投入,理清市场、梳理产品线都需要较大的市场投入;

再次是提振市场信心,川发展的加入势必会受到行业,特别是渠道客户、大商的持续关注;

最后是有效解决品牌与市场的投入不足,让企业甩开包袱高效运转。

河套,不是“个案”

在经济下行的形势下,白酒行业的盈利确定性显而易见。在向上发展的过程中,白酒企业的集中分化加速了行业格局的洗牌,为省酒的发展带来了一定的挑战与限制,但也为资本的介入提供了一个窗口期。

如今的省酒,尤其是北方省酒,已经有多家被资本整合。比如,华润接连拿下了景芝酒业与金种子酒业,复星入主金徽酒等。

在刘圣松看来,目前限制省酒发展的,不只是与头部名酒的品牌差距。在消费认知时代,结构化竞争需要的不仅是品牌还要有品质,而品质离不开产能与储能的支撑。行业发展至此,已经是一个典型的高门槛重资产型行业,头部名酒也早已在此为省酒设置了一道竞争的鸿沟。

省酒的竞争战略需要强大的资源性配称,而这些都需要资本加持。

以资本介入较早的金徽酒为例,自复星入股后,金徽酒的高端产品占比明显提升。2021年年报显示,报告期内,金徽酒在高档产品实现营收10.95亿元,较上年同期增长26.24%,收入占比提升至62.11%,较上年同期增长11.25%。

与此同时,金徽酒在省外市场的布局也在加速。截至2021年末,金徽酒经销商数量达589家,其中甘肃之外经销商增加超过100家,目前共有323家,省外市场经销商数量越来越多,且已超过半数。

公告表示,公司销售网络已覆盖甘肃、环甘肃西北市场,并积极拓展江浙沪等华东市场,正逐步打造全国化品牌。

对于囿于区域市场的省酒来说,产品结构优化、全国化等都是亟待解决的问题。金徽酒在这两方面所取得的成绩,或许正是复星带来的重要变化。

站在另一个角度来看,资本入主省酒,也说明了资本对白酒行业拥有独特品牌基因的企业的持续看好。华润、复星如此,川发展也是如此。

身处这样的大环境,河套酒业能否借力再“称王”?云酒头条将持续关注。