8月5日,博实乐教育公布截至2022年5月31日的第三季度财务业绩。

根据财报,这家背靠碧桂园的民办教育企业,已经聘请独立财务顾问,评估4月份的初步非约束性收购建议书,或可能寻求任何替代战略选择。

按照节奏,博实乐已经离退市不远。那么,在退市前,博实乐交了一份怎样的答卷?

瘦死的骆驼比马大

若不考虑转型的影响,按照绝对的业绩对比,博实乐出现了大幅下滑。

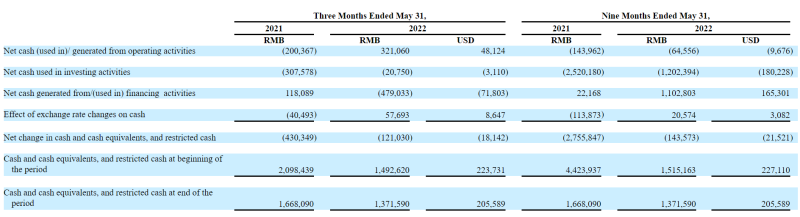

截至2022年5月31日,博实乐的总资产为76.44亿元,而上年同期为105.85亿元,资产缩水了27.8%。现金及现金等价物和受限制现金为13.72亿元,上年同期为16.68亿元,同比减少了17.8%。

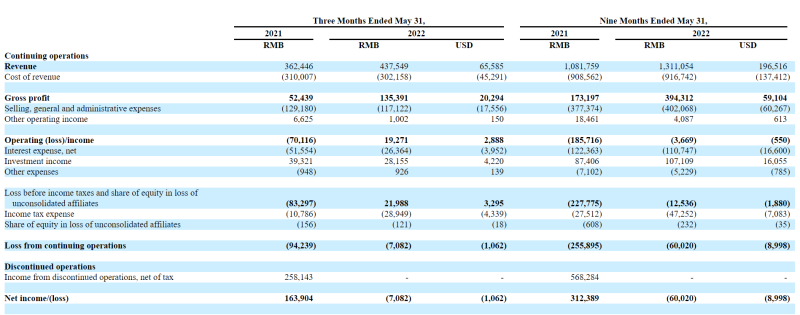

第三财季,博实乐的营收为4.38亿元,去年同期的整体营收为10.54亿元,同比下滑58.4%。经营毛利润为1.35亿元,去年同期为4.18亿元,下滑67.7%。

利润表现上,博实乐出现了由盈转亏。第三财季净亏损710万元,上年同期实现净利润1.64亿元。

但需看到的是,业绩的下滑是转型的正常表现。剩余的持续经营业务,还保持着一定规模、并处于积极的增长态势:其持续经营营收同比增长20.7%;持续经营毛利润同比增长158.2%;毛利率从上一财年同期的14.5%增至30.9%。

截至2022年5月31日的九个月,博实乐的收入为13.11亿元,较上一财年同期的10.82亿元增长21.2%。期内毛利为3.94亿元,较上一财年同期的1.73亿元增长127.7%。毛利率从上一财年同期的16.0%增至30.1%。

本季度博实乐控制了开支,公司的销售、一般和行政费用为1.17亿元,同比缩减了9.3%。经营活动产生了正向现金流,净流入3.21亿元,去年同期则净流出2亿元。

虽然整体业绩出现了下滑,但博实乐的持续经营业务具有一定规模,且保持增长的趋势。

博实乐是如何实现持续经营业务的增长的?

重建业务收入模型

在财报中,博实乐重点提及了两方面业务——海外业务和国内幼儿园及K12运营服务。从营收构成来看,也确实是这两方面的业务成为业绩增长的主力。

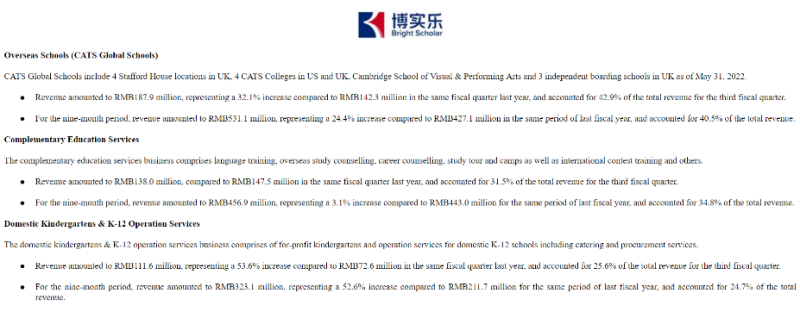

博实乐目前有三块主要业务,分别是海外学校业务;补充教育服务,主要包括语言培训、留学咨询、职业咨询、游学和夏令营以及国际竞赛培训等;国内幼儿园和K12运营服务,主要包括营利性幼儿园和国内K12学校运营服务,包括餐饮和采购服务。

根据财报,海外学校业务已成其主要收入来源,且保持一定的增长态势。报告期内收入为1.88亿元,较去年同期的1.42亿元增长32.1%,占第三财季总收入的42.9%。截至2022年5月31日,海外学校(CATS全球学校)包括英国的4所Stafford House、美国和英国的 4所CATS学院、剑桥视觉与表演艺术学院和英国的3所独立寄宿学校。

博实乐执行副主席何军立认为,“海外业务的复苏已经开始蓄势待发。”

国内幼儿园和K12运营服务方面,第三财季实现收入1.12亿元,较去年同期的7260万元增长53.6%,占第三财季总收入的25.6%——虽然占比不高,但增速可观。国内幼儿园和K12运营服务首席执行官黎婉媚表示,“我们的重点仍然是重建我们的业务收入,我们对取得的进展感到高兴。”

唯独补充教育服务出现了一定程度的下滑。第三财季收入为1.38亿元,去年同期则为1.48亿元,占第三季度总收入的31.5%。但是下滑幅度不大,被其他业务的增长所抵消。

《民促法实施条例》落地与“双减”之后,博实乐的转型虽然没有弥补缺失的营收,但整体来说还是取得了一定进展。在2021年财报中,博实乐特别提到,“我们的目标可能涵盖广泛的教育,包括独立学校、寄宿学校、艺术学院、大学预科教育服务提供商、语言培训中心和其他与教育相关的服务提供商。”

可以料想,这三部分业务也许在短期内不会增长到转型之前的规模。但长期看,在政策预期相对稳定的情况下,保持稳步增长也并非不可能。

但资本市场似乎并不这么认为。

退市之后怎么走?

博实乐的业绩一直处于下行通道。今年以来,其股价已经跌去了79.24%,一度触及了0.5美元的历史低谷。截至上周五收盘,博实乐的总市值只有1.04亿美元,甚至不如半年的营业收入,公司的未来已经不被看好。

穆迪、惠誉等评级机构纷纷下调了博实乐的评级。其中穆迪指出,“评级下调反映了博实乐的幼儿园和学校运营中止速度快于预期,公司不断发展的业务模式存在高度不确定性,由此导致业务状况削弱,规模缩小。”

目前,博实乐已经进入退市程序。4月29日博实乐宣布收到私有化要约,买方团计划收购所有博实乐流通的A类及B类普通股,每股购买价为0.83美元。5月6日,博实乐宣布公司董事会已成立特别委员会,以评估2022年4月29日收到的初步非约束性要约,该特别委员会由三名独立董事组成。

7月21日,公司称特别委员会已聘请Citigroup Global Markets Asia Limited作为独立财务顾问,并聘请Skadden, Arps, Slate, Meagher & Flom LLP作为特别委员会的法律顾问,以协助其完成评估和审议公布日期为2022年4月29日收到的初步非约束性收购建议书,或可能寻求任何替代战略选择。

从私有化的价格看,比10.5美元的发行价缩水了92.1%。对投资者来说,博实乐并非一个成功的投资标的。而从退市前的业绩看,博实乐或许无法回到当初的高光,但基础实力还在,仍有希望缓慢走出下行周期。