文|科技新知

8月15日,小牛电动公布了其2022年二季度业绩报告。

财报数据显示:

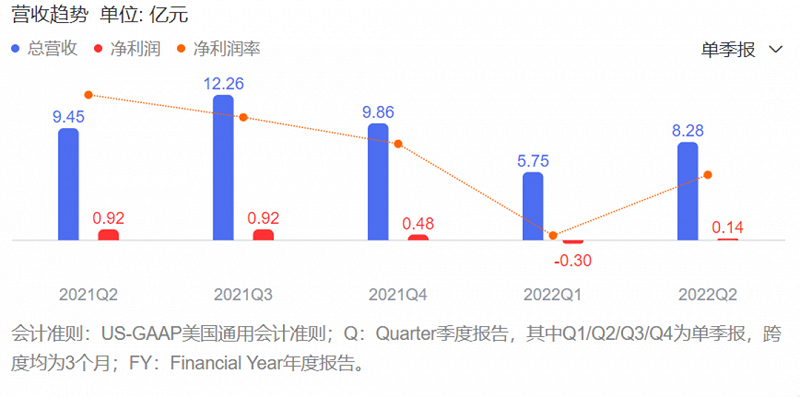

2022年第二季度小牛电动收入8.276亿元,同比下降12.4%,净利润1440万元,同比下降84.3%。

销量层面,2022年二季度小牛共售出20.89万辆,包括电动摩托车、电动助力车、电动自行车、滑板车和电动自行车,同比下降17.4%。这也是小牛的电动车销量出现首季下滑。

细分来看,下滑的主要原因在于国内市场。数据显示,中国市场销售18.03万辆,同比下降26.7%;国际市场销售2.86万辆,同比增长309.1%。

收入、利润和销量均呈现大幅度下降,小牛电动没能交出一份另投资者满意的答卷。当日美股收盘,小牛股价下跌6.71%。

其CEO李彦表示:“我们第二季度的业绩喜忧参半。在中国市场,我们的销售受到严重打击,产品开发因疫情而中断。然而,由于自4月1日起零售价格上涨和产品结构改善,平均销售价格和毛利率均有所上升。”

2021年前后,电动车行业经历了一次基于“新国标”的智能化、锂电化大变革,小牛正是在这波红利中成长起来。但待到变革过后,国内电动车市场又回到以往的激烈竞争之势,雅迪、爱玛等老牌企业加码投入,九号、哈啰这些新势力也奋起直追。

此前小牛建立起的壁垒,在连续交出三份差强人意的财报后(2021Q4季度净利润同比下降18.21%,2022Q1季度净亏损则同比大幅扩大450.4%),意味着即将被击破。

如今小牛为应对残酷的竞争,也在积极求变。出海、下沉,以抢食更多份额;涨价、换电,以提高盈利能力。带着互联网光环出身的小牛,最终还是选择了传统市场上最平常的打法。然而更为现实的问题是,这些打法真的能为小牛再造一副新盔甲,缓解当下局面吗?

低谷走不出,销量首下滑

早在7月初,小牛就为市场打了“预防针”,公布了其2022年第二季度惨淡的销量数据,并且向市场解释了大幅下滑的原因。

这其中不仅包括生产制造、供应链以及物流受到的影响,也包括上海及周边地区核心市场长达两个月的销量低谷。而作为小牛的另一个重点市场,北京同样也断断续续受到疫情影响。按照官方说法,这些城市的销量应占小牛国内总销量的35%到55%。

回顾以往数据,小牛本季度销量的下滑确实是头一次,但小牛的业绩下滑似乎已经成了常态。

此前的财报数据显示显示,2021年第四季度,小牛电动的净利润为4800万元,同比降幅为18.21%。

进入2022年后,小牛的业绩颓势愈发明显,甚至出现增收不增利的情况。数据显示,首季营收同比增幅仅为5.14%,呈现个位数增长。对比此前,小牛季度增幅最差时也在20%以上(除2020Q1),并且同期净亏损接近3000万元,同比大幅扩大450.4%;二季度收入8.276亿元,同比下降12.4%,净利润1440万元,同比下降84.3%。

行业内横向来看,爱玛、雅迪两大二轮电动车品牌都预计2022年上半年净利润将持续增长。爱玛预计上半年实现归母净利润6.9亿元,同比增长120%;雅迪预计上半年净利润将同比增长不少于50%。

毛利率方面,从2021年二季度开始,小牛的毛利率也出现持续下滑迹象,尤其是2022年一季度,小牛电动毛利率为18.96%,同比下降超20%。

一季度时小牛解释称,毛利率下降是由于持续的成本压力以及毛利率普遍较高的配件、备件和服务的销售减少。

据了解,锂电池是电动车最为关键的零部件。目前动力电池约占整车成本的25%至40%,而钴、锂、镍等锂电材料是锂电池的核心,其价格变动直接影响锂电池价格,锂电池价格又直接影响到成本。

小牛的关键组件和原材料,如电池、电机、轮胎、充电器和控制器等都是外购,其中一些组件只有一个合适的供应商。这就造成其供应链的不稳定,叠加上游的原材料价格波动,导致毛利率出现较大波动。

在前期销售放量的过程中,生产端的规模效应和上游议价能力的提升,让小牛电动的毛利率呈现明显增长的态势。但近两年经济疲软导致低毛利率的低端车型销量更好,再加上雅迪、爱玛等老牌同行进入锂电时代,小牛的议价能力逐渐减弱,毛利率自然呈现明显下降的态势。

为应对原材料压力,小牛电动发布公告称,受上游锂电等原材料大涨,公司将于4月1日起对全系锂电产品零售指导价进行一次上调,涨价幅度在200-1000元不等。

但价格提升并没有使小牛的毛利变得乐观。到了二季度,小牛毛利率虽略有提高,20.3%的数据同比仍下降近10%。

或许是想为市场注入强心剂,小牛电动表示,随着6月以来疫情缓和与销售旺季的到来,计划在接下来的几个季度推出一系列之前被推迟的新车型和更新版本的产品,新店开张的节奏将逐步回归到常态。

不过值得注意的是,这仅仅在小牛电动的计划之中,新车型销量是否可以符合预期,仍存在不确定因素,甚至小牛在制定下季度目标时也少了份自信。据悉,小牛预计其2022年第三季度的收入将在11.65 亿元(同比下降5%)至13.49亿元(同比增长10%),年销量下调30%。

连续三季度交出糟糕答卷,以及略带自馁的目标规划,不禁让人产生疑惑,小牛是否已失去往日光环,未来还能否一改颓势?

老红利殆尽,新草原难寻

从发展历程看,小牛出身就自带明星光环。其创始人是被称为“华为太子”的李一男,不少投资人因此对小牛寄予厚望。

而有充足资金的注入,小牛可以不断地在设计和生产方面深耕。2019年4月,“新国标”的正式落地,也给小牛带来了机会。

凭借在设计方面的突破,小牛碾压其他传统二轮电动车企。再加上更耐跑的锂电池以及将防盗安全做到极致的智能化科技系统,小牛成功开辟出一条智能化、锂电化新赛道。

但看到行业进入变革期的不止小牛一家,以爱玛、雅迪为首的传统二轮电动车企,以及以九号、哈啰为代表的新势力,纷纷在设计、智能和电池技术上加码跟进。

“无论是外观设计还是智能化,都不存在什么所谓的技术壁垒。”一位业内人士表示,“雅迪、爱玛早已研发出各自独立的智能化系统,锂电池更是电动车的标配,小牛赖以推崇的两大优势已不明显,并且在供应链整合以及话语权上,小牛的实力不如传统大厂。”

如今二轮电动车行业内卷加剧,重新回到了同质化最严重的那个时期,小牛的科技壁垒逐渐消失。在「科技新知」看来,小牛当下可能需要的不是另一个新故事,而是想尽办法扩大市场份额和提高盈利能力。从小牛最近的动作上也能看出其战略规划已经在朝这个方向发展。

推出低价产品、将门店下沉到低线城市、以及出海,就是为扩大市场份额正在做的事。

小牛电动于2019年推出了非智能化定位的Gova系列产品,该系列目前已覆盖2000元至4600元各价格段。而自上市以来,其销量也实现了快速增长。数据显示,Gova系列的销售占比,最高时一度达到整个集团的38.2%。

不过,小牛在下沉市场也存在着明显的短板。同雅迪、爱玛等传统巨头相比,小牛国内零售方面的布局要远逊于前者。

数据显示,截至2021年底,雅迪在全国范围内的经销商数量达3353个,销售网点数超过28000个;爱玛的经销商数量超过2000家,终端门店数量超过2万个。相比之下,小牛电动2021年仅有3108家特许经营门店。

“低线市场销售几乎全部来自线下,补齐自身在零售渠道布局方面的劣势,既关乎其下沉战略的成败,也影响企业今后的发展。”有业内人士总结道。

除了下沉,开拓海外市场也是小牛所一直追求的。数据显示,2022Q2季度,小牛在海外市场的出货量为2.86万辆,同比大增309.1%。

短期来看,小牛的海外市场似乎未受到太大影响,但长期来看,小牛在品牌信任上还存有挑战。

首先是疫情影响所带来的市场信息反馈、用户沟通等方面的问题。李彦直言,“以前每年都要1~2次走访海外市场,目前是通过经销商、销售反馈的信息来跟踪市场需求。”

另外在产品质量、售后方面的问题更为显著。此前有媒体公开报道,小牛电动车的电池起火,导致用户吸入浓烟,气道损伤。还有用户在电池起火后,发现车子续航和动力接连出现问题,官方客服却一再推脱,消失不见。

同时,在社交媒体及投诉平台上,充满了消费者对小牛电动的吐槽和不满。综合梳理黑猫平台上关于小牛电动的1800余条投诉可以看到,消费者对小牛电动中控故障及电池问题的投诉占比最多,普遍反映车辆无法定位,中控报故障、双跳自动闪烁,电池虚标、充不上电等问题。

而小牛如果在产品以及售后服务上不能及时做出改变,那么无疑会为其在国内以及海外市场留下隐患。

最后,回到最现实的盈利问题,小牛当下的做法是换电。李彦此前曾表示,为降低三元锂电池原材料价格上涨带来的成本压力,小牛在今年将旗下三元锂电池上车占比进行了一定比例的下调,提升了铅酸电池产品占比。同时,小牛也在积极准备性价比更高的钠离子电动车。

不能否认,更换运营策略、产品布局,这一定程度上确实会提高其盈利能力,但业内普遍对这一做法是否会影响小牛的独特性,是否会拉低品牌溢价,还存有较大质疑。

曾经的小牛,一度被众多投资人比作是二轮车里的特斯拉。但就当下现状来看,“新国标”的红利殆尽,似乎也给小牛限了速。