文|时趣 麦拉

从七月上旬到八月底,各大国际知名护肤品牌纷纷下场清仓,这一波清仓的不仅涉及代理商店铺和美护集成店,更涵盖了很多品牌DTC网站和电商平台的官方旗舰店。

这类清仓跳水动作在消费者中激出不小的水花,有一类声音是“缺少了能带动消费的电商主播,失去带货主播这一缓冲带,品牌方正直面销售压力”。笔者认为这样的认知较为偏颇,也更流于表面。这其中原因很多,有些关键要素更是早已埋下伏笔,不过在寻求爆发的突破口。

1、“成分党”越来越多,“成分+功效”的科学护肤理念盛行

时趣洞察引擎平台关于社交媒体的数据中显示,美妆护肤内容种草社区小红书的“成分党”相关内容笔记已超7万篇,涉及“成分护肤”内容的笔记更多达158万篇,在总量约770万篇的“护肤”内容笔记中的占比超五分之一。

所谓成分护肤是指关注产品的主要成分,初级阶段先通过成分表大致了解某款产品的成分构成,形成一个较基础的认知。之后根据相关成分的占比,来判断产品的主要功效。有些资深成分党甚至会以科研精神去探索成分的化学构成及功效的深层原理。这也在各大内容平台催生出大量成分型KOL,拥护者众多。

在查看了几百种涉及大中小护肤品牌的产品成分表后,笔者发现各层级品牌护肤品的基础成分差异不大,甚至在排序上差异也并不显著(注:根据有关部门规定,各产品的成分表应按照成分含量高低的次序依次排列,在2021年出台了新规《化妆品标签管理办法》,以1‰含量为界限,1‰或者以下的含量,应当以“其他微量成分”的字样引出,可以不按含量顺序排列),比如美白产品的烟酰胺,抗衰老产品的玻色因、抗氧化产品的VC、祛痘产品的复合酸等等。

值得一提的是,相关领域专家指出,很多护肤人士密切关注的有效成分具体含量,确有一定的参考价值,但在实际使用功效上的表现却并不显著,主要是因为很多所谓的有效成分含量是有一定范围的,在这个域内的任意值均会产生相应的效果。

至于是有效成分本身,还是相关衍生物和复合物,在功效上稍有差异,但在研发及生产上不足以产生5倍甚至10倍的成本差异,所以在圈内一度盛行着“一分钱一分货,十分钱三分货”的说法,即同样功效的产品,大牌确实更好,但这个更好的程度与产品定价的关联度不大。也正因如此,科学的成分护肤理念被广泛接受,消费者也越来越“精明”,不愿再为大品牌的品牌溢价买单。

2、近年“国潮”兴起,逐渐弱化大牌护肤品壁垒

随着“国潮”的兴起,国货护肤如自然堂、百雀羚、珀莱雅等多国货护肤品牌正处于上升趋势,同时随着本土科学技术的进步,国际大牌护肤品的技术壁垒正在逐渐瓦解,大牌护肤品的国货替代品的越来越多,同时也更物美价廉。

时趣洞察引擎数据显示,小红书平台的“国货护肤”相关内容笔记超18万篇,“护肤品平替”内容笔记超2万篇,“护肤品大牌平替”内容笔记超6400篇。

京东和淘宝两大电商的2022年618购物节的相关数据显示,珀莱雅、薇诺娜、自然堂、百雀羚均位于京东面部护肤618期间品牌销售榜Top20。珀莱雅、薇诺娜均位于天猫168美容护肤品牌排行榜Top10。而且据统计数据表明,2021年11月全网面部护肤品类零售额排行榜薇诺娜、珀莱雅、自然堂、百雀羚四大国货品牌已经位于Top20榜单,可见这会是一个长期的趋势。

甚至有不少国货护肤品其实更擅长以小而美的规模在更垂直的品类中精细化运营,很多品牌在孵化初期只做一类产品,甚至先打一个品,如敏感肌护肤、痘痘肌修复调理,淡化细纹抗衰老等等,他们通过精耕细作,不仅打破大品牌的壁垒,也在逐步构建出自己的护城河。

3、新式美妆集成店,从爆红到落寞

美妆集成店从2020年的高光时刻,到今天的落寞收场维持了仅仅2年。笔者关注到本次参与清仓跳水的集成店HARMAY话梅于2017年开始在网络上崭露头角。2020年,THE COLORIST调色师、WOW COLOUR等14家美妆零售连锁品牌集中出现,这一年也因此被称为美妆集合店元年。

新式美妆集合店的爆红,为它在资本市场的风光打下了坚实的基础,据不完全统计,2021年美妆集合店融资总金额超27.14亿元。其中,四年完成四轮融资的话梅,估值达50亿。

然而高光期未能维持多久,进入高速发展的2021年同年,美妆集合店就迎来了一大波关店潮,NOISY Beauty关店超10家,WOW COLOUR关店60家,THE COLORIST调色师关店59家。行至2022年6月,HAYDON黑洞接连关闭了杭州、上海和哈尔滨的多家门店,THE COLORIST调色师在北京只剩1家正常营业。

图片来源:话梅商店小程序/小红书用户@Komorebi

美妆集合店的退潮一方面与快速扩张后带来的同质化竞争有关;另一方面,小样产品供应不稳定也成为了极大的弊端。首先,美妆集合店难以拿到国际大牌的官方授权,无法长期依靠经销商进货引流;其次,上文提到的《化妆品标签管理办法》正式实施,对化妆品小样的生产标准、标注方式、售卖方式等方面做出了严格的规定,小样经济的红利正在逐渐消失。目前,WOW COLOUR和HARMAY话梅等品牌正通过扩大品类和拓宽业务范围来寻找新的出路。(注:美妆集成店资料来源:搜捕网)

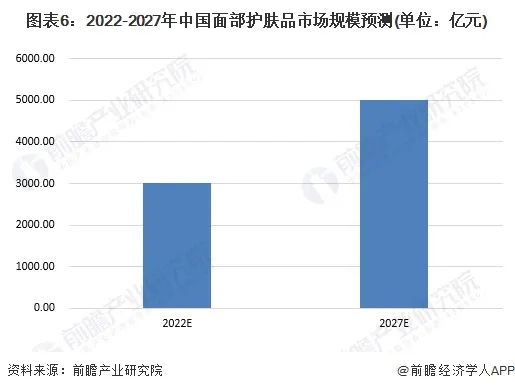

中国面部护肤品的市场规模预期超过3000亿元,2027年有望突破5000亿元,未来面部护肤品的细分品类将更加精细化,同时近年来多家外资护肤品牌陆续调整甚至结束在中国的业务,这些都为中国传统国货的老牌焕新和新消费品牌的品类创新提供了市场机会,“十四五”规划中同样指出要打造中国本土高端护肤品牌,本土护肤品牌正在飞速发展,护肤品的竞争格局正在改变。

因此,主播面对国际大牌护肤品出现“带不动货”的情况,并不是导致大牌护肤品清仓跳水的原因,而是一种较为直接的展现形式,是这种竞争格局转变的“春江水暖鸭先知”。