文|深响 肖卓

行业的发展往往伴随着“矛盾”:赛道本身有确定性,但竞争格局却有巨大的不确定性。谁也无法就“何处是终局”作出准确回答,开拓者未必是走到最后的角色,每当众人认为格局初定的时候,又总有半路杀出的黑马。

「迷雾」常常环绕于行业发展过程。就拿大众熟悉的手机行业来说,从“中华酷联”到“华米OV”,再到今天“荣米OV”,期间许多品牌起起落落——谁还记得早期的波导手机?酷派魅族已陨落,曾经辉煌的乐视手机跟随公司危机一起倒下,摩托罗拉被联想收购后,也不再有特别的存在感。

智能电视也是如此,早年的行业前排被乐视电视、小米、暴风TV、微鲸占领,如今第一名是小米,暴风和微鲸都已不见踪影,而传统的电视机厂商,则逐步跟上了智能化浪潮。

类似的例子还有很多。就行业格局变化而言,“不确定”才是最大的确定。市场瞬息万变,没有人可以高枕无忧。发生在手机、电视行业的“跌宕换位”,也正发生在智能清洁行业。

价增量减,向高端进击

无论是一级还是二级市场,智能清洁都是近年的热门行业——去年10月,追觅科技完成36亿元C轮融资,成为当年智能清洁赛道金额最大的一笔交易;科沃斯股价在2020年6月至2021年7月间上涨5倍;“扫地茅”石头科技上市时,更是创造了“中一签赚11万元”的打新神话。

但到了今年,行业热度有所下降。奥维云网数据显示,2022上半年,扫地机器人零售量201万台,同比下滑28.3%。奥维云网还预计,今年全年扫地机器人的零售量同比将下滑20.2%。

品类大盘情况如此,龙头企业也面临压力。财报显示,2022年上半年,科沃斯业绩增速放缓,石头科技则出现了自2017年以来的首次归母净利负增长。

不过,行业也不全是坏消息。虽然扫地机器人的销售量降低了,但销售额呈现出上行走势。

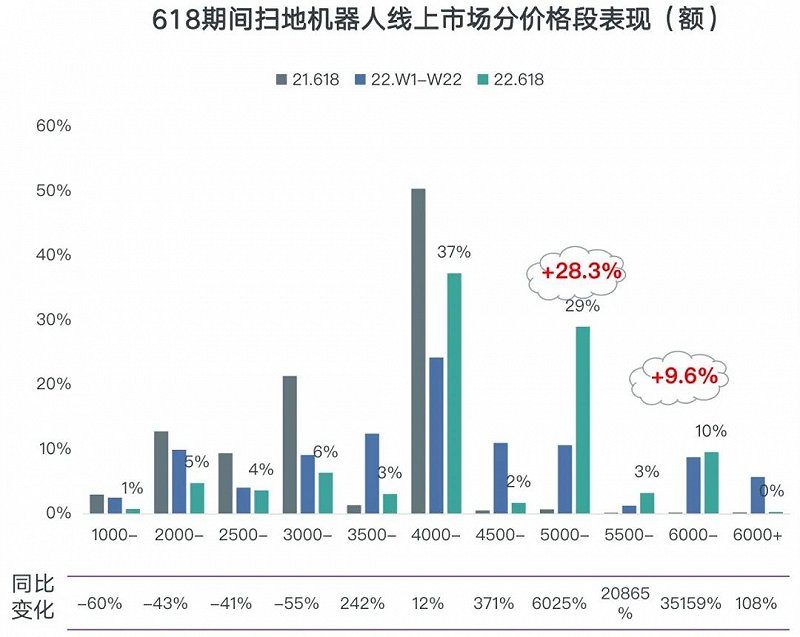

根据GfK中怡康的《2022年618吸尘器市场简析》报告,今年1-5月,扫地机器人的销售额同比上涨19.6%,从去年同期的34亿元增长至40亿元,市场呈现价增量减之势。报告显示,今年618期间,扫地机器人4500元以上的市场增长明显,其中又以“5500元-6000元”价格区间的增长最为显著。

图源:《2022年618吸尘器市场简析》,GfK中怡康

GfK中怡康对此的分析是:行业处于产品结构升级中。扫地机器人市场自清洁高端产品比重持续提升,基数较大的低端产品加速淘汰。在老旧机型销量减少,高端新机型刚起步的阶段下,暂时的主流价格段与主体消费错配使得行业销量承压。

这反映的是需求端和供给端的双重变化。在需求端,消费者对于智能清洁产品的接受度明显提升,相关产品的销售渠道也变得多元。根据GfK中怡康的报告,“短视频+直播”模式在智能清洁市场深入人心,洗地机、除螨仪在社交电商的销售比重均超20%。

在供给端,各品牌以新品为载体,叠加新技术和新功能,向高端市场发起进击。科沃斯地宝T10 TURBO具备旗舰X1上几乎所有先进技术(如TureMapping2.0、双盘旋转增压拖地、热风烘干等);追觅9月发布的X10系列,基站集成了自动拖布拆装、自动集尘、自动洗拖布、自动热风烘干、全程自动除菌、自动加清洁液、自动上下水、基站自清洁、自动主机补水、安全童锁功能,被称为“10项全能”基站。

不仅是扫地机器人品牌,高端化、智能化、人性化的发展趋势也出现在洗地机品类。行业正从单一的扫地机器人转为“扫地机器人+洗地机”双品类驱动,洗地机品类的追赶者来势汹汹。总的来看,智能清洁行业高端需求旺盛,行业越来越明确地走向高端制造。

竞争激烈,守擂突围忙

和所有从野蛮生长大爆发,到大浪淘沙沉淀出真金的行业一样,由于行业、消费者、环境的变化,智能清洁牌桌上的玩家也发生了变化。

从数量上看,智能清洁行业呈现出明显的“二八效应”。在供给和需求都在向“高端”迁移的行业趋势下,那些只会购买解决方案、以ODM模式运作、再营销买量的山寨厂商已经失去退路。也正是在向“高端”迁移的行业趋势下,头部品牌技术壁垒效果越发清晰,研发投入的价值凸显。

科沃斯、石头科技、追觅科技、云鲸、小米等是少数还留在牌桌上的玩家。行业集中度在提升,但「迷雾」仍然存在,智能清洁行业的格局和排序还未到固定下来的阶段。

根据奥维市场罗盘的数据,在扫地机器人市场,2021年8月-2022年8月,科沃斯在线上渠道的市占率仍排名第一,但整体略有下降(期初为36.71%;期末为34.53%),石头科技、追觅科技的整体市占率则保持增长趋势。

洗地机品类的变化更加明显。2021年8月-2022年8月,科沃斯旗下的添可洗地机在线上渠道的市占率仍居第一,但相比高点有一定下滑。追觅科技作为黑马,自今年3月以来,市占率翻了三倍。

聚焦到今年618,可以更清楚地看出智能清洁行业格局的松动。根据中怡康零售监测,618期间,在扫地机器人品类,科沃斯依然稳居榜首,云鲸出现了不小程度的下滑,追觅科技则是本届618的突围者,追觅S10系列扫地机器人618首发销售额破亿。

洗地机品类也出现了类似的走势:稳坐榜首的仍是科沃斯的添可,追觅科技入局洗地机的时间虽然不长,但产品销售势头向好,618期间,追觅科技跻身畅销机型榜单TOP3。行业整体呈现老品让利,新品多元化格局。相较追觅科技、米博等崭露头角的品牌,传统家电品牌在洗地机品类的发展还有待观察。

除了扫地机器人和洗地机,智能清洁市场的另一重要品类是手持推杆。该品类目前仍是戴森占绝对主导地位,市场呈现“一超多强”格局。618期间,手持推杆线上市场畅销榜Top10几乎全被戴森产品占领,唯一的非戴森上榜产品是追觅V16,排行第十。

从上述数据可以看出,智能清洁行业各个细分品类的头部品牌基本确定,行业马太效应明显,但品牌之间竞争激烈。而能在这样的环境中保持身位甚至突围的品牌,都是侧重技术研发、用产品说话的玩家。

守擂者和突围者都在密集加码技术迭代:科沃斯在扫地机器人上升级了热风烘干、可选配自动上下水/自动添加清洁液功能,在添可洗地机上升级了常温离心风干、双贴边滚刷、水电双续航等能力;追觅科技对于扫地机器人和洗地机分别升级了自动洗烘、自动拆卸拖布,以及离心甩干、智能脏污感应等能力。石头科技、小米等品牌,也对旗下产品做了相应升级。

尽管各家布局思路有所差异,但技术是共同的发力方向。技术不仅关乎行业已有的竞争,还关乎品牌能否抓住更广阔的未来。

技术为刃,排位进行时

从上半年的情况看,智能清洁行业目前正在处于爆发前夜,行业已经有了清晰阵营,但也因为赛道足够新、变量足够多,行业格局并未铁板一块。

「迷雾」尚未消散,但智能清洁行业的未来也并非完全混沌。从行业已有的发展历程和各品牌的动作中,我们依然可以找到“三条主线”。

主线一:智能清洁行业已从单一赛道竞争转为综合竞争,多品类矩阵发展是必然趋势,率先拓展产品线的品牌将掌握先发优势。

目前,科沃斯、石头科技、小米、追觅科技等品牌均已覆盖不同类型产品,其中追觅科技已布局扫地机器人、洗地机、无线吸尘器、高速吹风机四大产品线,石头科技也在2021下半年推出了首款洗地机U10。

主线二:核心技术始终是行业发展基石,技术的跨行业沿用性决定着企业能否打破发展天花板。这个道理不难理解,双11和618的锤炼出了阿里云和京东云,正是依靠“技术复利”,两大电商巨头才能在云服务市场开启了新曲线。

智能清洁行业里的玩家各有所长,石头科技强于AI,所以有了造车动作。追觅科技强于高速数字马达和AI算法,因此选择广义机器人作为主攻方向。截至2022年9月底,追觅科技已在国内外申请专利3133项(其中发明专利1096项,PCT专利253项),目前已授权专利1677项(其中发明专利77项),处于行业领先地位。

主线三:从中国品牌到全球品牌,广阔空间正在等待水手探索。“中国制造”已经逐步摆脱旧形象,并向溢价更高的品牌领域升级。顺着上升浪潮,除了在国内竞争中加码技术、争夺市场,智能清洁品牌也都将目光看向了海外增量。

2019-2021年,石头科技的海外营收从5.81亿上升至33.64亿;今年上半年,科沃斯品牌和添可品牌海外业务收入分别同比增长了17.2%和15.9%;追觅科技则是以出海为始,2021年,追觅科技在海外清洁品类的销售额占到总销售额的七成,仅用三年时间就拿下多个欧美国家电商市场同价位、同类产品畅销榜第一或市占率第一。目前,追觅科技的出海战略已进入精细化程度更高的2.0阶段,品牌正在拆解更多重点区域做布局。

智能清洁行业的“三条主线”指向的是更加丰富的行业变量。对于牌桌上的玩家来说,新一轮的排位赛已经打响。

就像语音通讯的始祖是TalkBox,后来有了米聊、飞信,但现在是微信的天下。第一个起跑的人不一定能跑到最后,而突出重围的角色一定有某种过人之处。行业排序将会如何变化尚未可知,唯一可以明确的是红海中的突围之术——产品为矛、核心技术为刃,撕开竞争的缝隙。