文|子弹财观 黄燕华

编辑|蛋总

有“物联网家电第一股”之称的云米,正遭遇其“史无前例”的艰难时刻。

今年双11“静悄悄地”过去了,不仅各大电商平台没有发“战报”,就连云米也没有像某些同行那样欢天喜地地宣传自己的“战绩”。而据「子弹财观」的观察,云米从今年二季度以来逐渐收紧了营销投放力度,这也在一定程度上影响了其市场声量。

每年双11都是智能家居类产品的热销季,但今年云米的营销活动比往年“低调清冷”了不少。除了在双11期间(10月25日)推出AI除甲醛空调、AI燃气热水器等新品外,其主要对AI智能门锁和净水器等热门产品做了降价活动,根据京东、天猫等平台的不同优惠玩法,降价幅度在几百元不等。

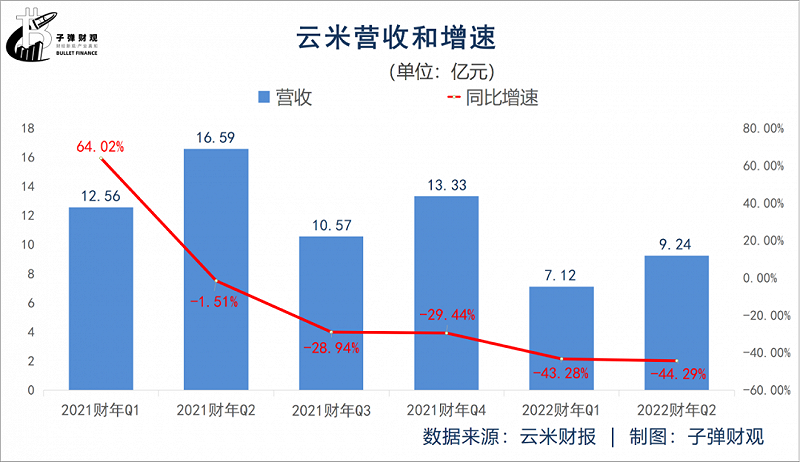

与此同时,传出“凉意”的还有云米财报数据的表现。根据财报,最近6个季度,云米的营收增速分别为64.02%、-1.51%、-28.94%、-29.44%、-43.28%和-44.29%,呈逐季放缓的态势。

事实上,增速逐季趋缓的不止云米的营收,也包括其毛利润和净利润。

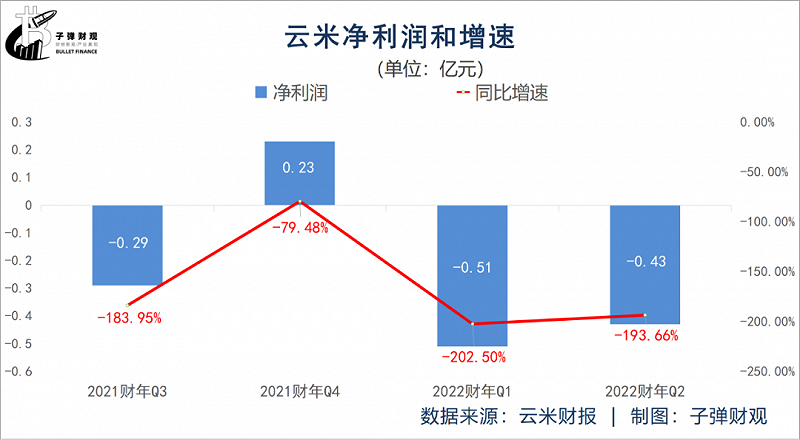

财报显示,在2021财年Q3至2022财年Q2这4个季度里,云米的毛利润增速依次为-5.72%、-23.05%、-29.43%和-41.87%。

同期,云米净利润均同比负增长,分别为-183.95%、-79.48%、-202.50%和-193.66%。

此外,云米的股价呈现出“跌跌不休”的状态,甚至已逼近“1美元退市”的危险红线。

截至美东时间2022年11月18日收盘,云米股价报0.91美元/股,总市值为6311万美元,相较2021年2月19日的高位18.99美元/股已跌超九成,高达95.2%。

(图 / 东方财富)

更关键的是,近些年来云米陷入了“重营销、轻研发”的发展路径中,而这也未能给公司的业绩带来显著提升。

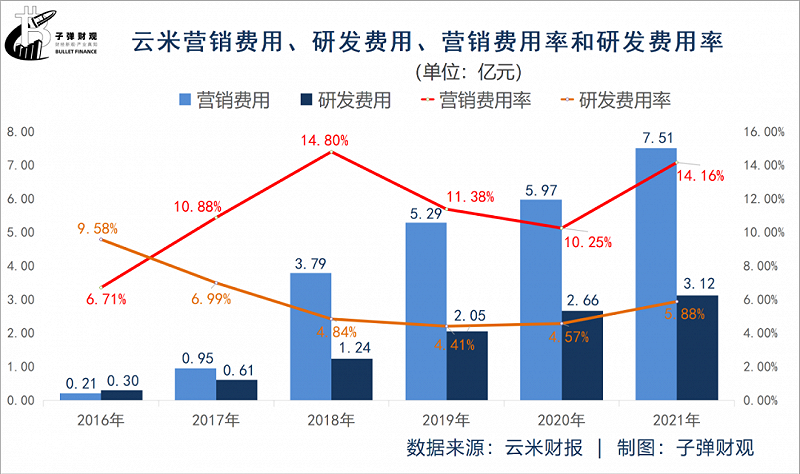

云米财报显示,2016年-2021年公司的研发费用率分别为9.58%、6.99%、4.84%、4.41%、4.57%和5.88%,呈总体下滑的趋势;营销费用率分别为6.71%、10.88%、14.80%、11.38%、10.25%和14.16%,呈现出总体上涨的势头。

那么,一向标榜自身是“科技企业”的云米为何深陷“重营销、轻研发”的怪圈?被外界诟病的发展问题何时能解?

01 以科技定位的“快”公司

从某种角度来说,云米是一家“快”公司。

此前,「子弹财观」在《“家庭物联网第一股”云米,为何困于增长乏力?》一文中所言,云米从广东佛山成立到去美国纳斯达克敲钟,仅仅用了4年零4个月的时间(2014年5月至2018年9月),成为继华米之后第二家赴美上市的小米生态链企业。

在快速上市的同时,云米的产品拓展速度也相当快——在成立近8年的时间里,其平均每年拓展至少8条产品线,拥有号称全行业目前最完整的“全家桶”产品线。

此外,云米的线下拓展速度较快。目前,云米在全国已拥有超2000家线下场景体验式门店,铺设了3.8万个售后服务网点,且在物流、安装、售后等服务方面配备了19万专业服务人员。

多年来,云米一直标榜自身是一家科技企业——无论是云米在其官网介绍中称天生拥有“科技创新”的基因,还是在2016年推出自主品牌时将自身定位为“科技潮牌”。

可以说,从成立之初起,云米就在打造并强化“科技”的标签,但实际情况却与此不太相符。众所周知,科技企业的核心竞争力是产品和技术,其技术创新高度依赖研发支出。

根据云米往期财报,2016年-2021年研发费用分别为0.30亿元、0.61亿元、1.24亿元、2.05亿元、2.66亿元和3.12亿元;研发费用率(研发费用率=研发费用/营收*100%)分别为9.58%、6.99%、4.84%、4.41%、4.57%和5.88%,呈总体下降的趋势。

相比之下,云米同期的营销费用分别为0.21亿元、0.95亿元、3.79亿元、5.29亿元、5.97亿元和7.51亿元;营销费用率(营销费用率=营销费用/营收*100%)分别为6.71%、10.88%、14.80%、11.38%、10.25%和14.16%,呈现出总体上升的势头。

值得注意的是,对企业来说,营销费用率通常越低越好,越低意味着企业越像口碑驱动型公司,反之,企业更像营销驱动型公司。

由上述财报数据不难看出,与很多公司一样,云米也无可避免地陷入了“重营销、轻研发”的发展路径。

那么,声称一直把技术研发和创新作为首要竞争力的云米,为何也没能逃过重营销轻研发的通病?

02 重营销轻研发的背后

从资本市场的角度来看,作为一家上市公司,为了拉升股价并稳住投资者情绪,云米需要不断以优异的经营业绩为广大股东创造更大的价值回报。

而推动业绩增长的最直接有效方式自然是企业加大营销投入而非研发投入。

不可否认,企业加大研发投入对其业绩增长有影响,但由于研发投入的业绩效应具有时滞性、间接性和长期性。所以,这种方式对企业业绩增长的影响是一个动态过程,有时间上的滞后作用。

换句话说,云米加大对研发的投入会使其业绩得到一定的增长,但这个增长绝不是立竿见影的,而是需要很长时间的沉淀。

此外,云米之所以“重营销、轻研发”也跟其“去小米化”有关。

如大家所知,云米成立后背靠小米生态链体系逐渐发展壮大,其最早通过生产小米净水器等小家电打开市场,2016年便开始转向全屋互联网家电领域,并逐渐“去小米化”。

随后几年,云米通过逐步缩减自有品牌在小米渠道的比例,使其对小米生态体系的依赖程度越来越低。

反映在数据上来看,2016年在云米的总营收中,来自小米销售的收入占比超过九成,高达95.9%,可以说,前者对后者极度依赖。而到了2020年,这一数值已被更新为49.6%。

“去小米化”之前,云米在品牌、渠道以及供应链等方面获得小米的加持,后者为前者提供订单,前者按要求做好代工,可以节省很多营销成本。

“去小米化”之后,云米只能独立去获取订单,在品牌力、渠道力等诸多不足的情况下,其要想实现与之前同等甚至更高的营收规模,势必需要投入更多的营销费用。

事实上,“重营销、轻研发”的发展模式带来的弊端十分明显。一来,它会导致企业在产品方面难以真正和同行对手拉开差距,最终只能沦为同质化竞争;二则,它也会导致企业在产品品控方面存在较大的隐患。

可以说,在行业内卷越来越严重,自身又尚未掌握重要核心技术以及建立起足够高的产品壁垒的情况下,云米被替换掉的可能性还是非常大的。

03 如何解决发展顽疾?

那么,云米“重营销、轻研发”的弊病是否有解决之道?答案是肯定的。

比如,云米可考虑从纳斯达克退市,这样才能真正做到不为股价和增长而发愁。毕竟,只要云米在纳斯达克继续挂牌交易,其就要让经营业绩保持增长,一旦增长放缓、停滞甚至为负,面临的极有可能是股价的下跌,长此以往,其还可能遭遇被退市的风险。

但需要指出的是,云米“重营销、轻研发”的问题绝不会因为退市就迎刃而解。

一般来说,上市企业退市对企业的负面影响还是比较大的。

首先,企业的名誉或将受损。上市企业退市会导致其名誉受损,以至于企业在市场上面的地位下降,其上下游客户不仅不会为企业提供好的合作基金,还可能会中断双方的合作,进而影响企业的业务发展。

其次,企业未来的融资活动受限。众所周知,企业上市的目的之一就是拓宽融资渠道,退市势必会导致其融资渠道受限,从而影响融资金额,继而影响企业后续的发展与布局。

再次,降低企业对人才的吸引力。上市企业退市通常会给外界一种“这家企业经营不善”的感觉,从而影响一些优秀人才加盟该企业。

最后,企业的整体实力或有下降的风险。上市企业退市后其运营管理、市场竞争等能力都会出现一定幅度的下降。

所以,云米一旦退市,为了生存和发展,其就得缩减不必要的成本消耗。

一方面,云米需要减少不必要的营销费用支出。「子弹财观」注意到,在黑猫投诉平台上,涉及云米的投诉合计达1372条,而网友们对云米的投诉主要为产品质量差、售后服务差、三包不到位、虚假宣传、不退款以及不发货等。

消费者投诉将直接影响云米的口碑信誉,若口碑信誉下滑,在一定程度上会推高云米的营销成本。因此,对于云米来说,其需要挽回跌落的品牌口碑,以降低不必要的营销成本消耗。

另一方面,云米也需要减少不必要的业务投入成本。目前,云米的产品已经涵盖智能厨房、智能客厅、智能卧室和智能卫浴等多个场景,所涉及到的产品门类包括净水器、空调、冰箱、油烟机、扫地机器人、智能音箱、智能门锁等,多达60余种。

不过,目前云米的产品竞争力还不够强劲。以云米的“拳头产品”净水器为例,据奥维云网数据显示,2022年前10个月云米在净水器线上市场的占有率仅为1.53%,排名第13;在净水器线下市场的占有率排名尚未进入前20。

再比如扫地机器人,根据奥维云网数据,2022年前10个月云米在扫地机器人线上市场的占有率仅为0.16%,排名第17;在扫地机器人线下市场的占有率排名未进入前20。

而云米在电饭煲、集成灶、洗碗机等其他很多品类的零售额占有率排名均十分靠后。可以说,云米“贪多嚼不烂”的意味浓厚。

凭借品牌、资金、渠道、技术等优势,巨头企业可以同时推进多领域多条产品线,但对于云米这类非巨头企业来说,这种布局方式显然不太合理。云米需要适当收缩产品线,使业务更聚焦,以实现“降低不必要的业务投入成本”这一目的。

此外,云米还需要减少不必要的人力资源成本。据「子弹财观」了解,早在2019年,时任副总裁的邹洛从云米高管团队中退出;在2020年Q3财报披露时,云米又宣告了公司CFO蒋顺离职。

而云米高管相继出走,势必会增加离职成本。如果云米再招聘高管,又将面临新的人力资源获得成本(主要由招募成本、选拔成本、录用成本及安置成本构成)和开发成本(一般由专业定向培训成本、岗位培训成本及专门的系统培训成本构成)的压力。

因此,云米需要尽快提升管理水平,以达到降低不必要的人力资源成本的目的。

04 结语

随着万物互联时代的到来,全屋智能已然成为大势所趋。瞄准全屋智能这条赛道,云米这步棋不能说不对。

“重营销、轻研发”的模式曾让云米有过短暂的高光时刻,但如今其业绩增长疲软,不仅在资本市场遇困,也面临较大的市场竞争。

若这种情况继续发展下去,云米创始人陈小平喊出的“三分天下有云米”的目标实现的可能性很小。对于云米来说,或许是时候调整发展模式并另谋新出路了。