文|财经无忌 萧田

北京的12月,日出很晚。早上6点,天上还挂着星星,东北四环附近的一处京东物流营业部里灯火通明。

一车车货物被运送进来,30多名快递员戴着口罩、穿着棉服,开始对快件进行分拣、消毒、理货,然后再按不同片区分装到配送小车上。

12月中旬以来,该站点每天要完成分拣包裹1.2万余个,这是平常工作量的三四倍。生鲜、粮油、水果、饮用水等民生物资,是近期激增的快递件类型。

不仅是北京,受疫情防控“二十条”、“新十条”的影响,中国许多地区快递末端投递压力倍增。国家邮政局数据显示,12月以来,全国邮政快递业务量迎来新一轮业务高峰,全国单日揽收量保持在3.6亿件以上。

这个冬天,快递员人群格外忙碌。他们起早贪黑、行色匆匆,电动车上装满大大小小的包裹,开足马力穿梭于大街小巷,将一件件货品送到需要的人手中。

如果说,快递员是巨大的城市网络中不可或缺的“末梢神经”,那么,快递物流编织的这张网则代表整个国民经济的大动脉,和宏观环境高度关联。

当前,随着多地调整优化防疫措施,疫情的阴霾逐渐淡去,在各行各业“拼经济”的背景之下,加快经济全面恢复成为社会共识。

而作为国民经济的“晴雨表”,自11月27日以来,全国快递日均业务量连续稳步上涨,实现了迅速反弹,这也被不少人视为,快递业正释放出的强大发展韧性,折射出我国经济发展的澎湃活力。

但事实却并非如此。

让“冰冻”的快递先“动起来”

“我的快递动了!”“我的快递收到了!”近日,多地网友在社交平台上表达收发快递带来的喜悦之情。

在过去的一段时间里,快递业遭受到了前所未有的挑战。

一般而言,最基础的快递链条主要由商家或者工厂、揽货网点、转运中心、发货网点以及驿站构成,任何一个环节出现问题,都会导致快递无法及时完成配送。

不同于电商大促节日所造成的货件短时间巨量承压,此次由于疫情政策的突然调整,导致各地的转运中心及收发货网点最先受到波及,这些陆续感染的网点仓库分拣员、快递小哥就成了快递爆仓的最重要原因。

安徽某通达系网点加盟商杨厉感叹道,“做了五年快递,这种情况第一次见,整个网点完全瘫痪,仓库哪哪都是快递,比双十一堆得还多,根本没有人手。”

不仅在安徽,同样的情况也发生在全国不少的快递网点、转运中心、仓储园区等。

山东某县城物流共配中心与中通、圆通、极兔、丰网4家快递合作,建设有快件装卸区、分拣区等。负责人王旭无奈道,“快递目前积压得很严重,大约有几十万件,这还是跟总部报停、拦截进港快件的状态,不然源源不断地快递进来,估计得有几百万件积压。”

在四川省成都市锦江区,圆通速递一家营业网点的负责人唐建,也已忙碌多日。据他介绍,前段时间,站点的一些快递员病倒了,导致人手不足,投递揽收面临较大压力。

没有人手,就意味着没有运力,这一度让全国各地的快递点苦苦支撑。

广州海珠某通达系快递员李勤就目睹了这场出乎他意料的挑战,自12月10号左右开始,所在的网点基本就仅剩3人上班送货。而在他自己在18号测出抗原阳性之前,他已经日夜连轴转了一个多星期,每晚接近凌晨了还在投递送货。

另一位广州的极兔加盟商董明则表示,近期很多时候都是一个人顶两个位置,每个快递员日均派件量达到了七八百件,是平时的两倍。即便如此,网点还是频繁收到催件的投诉电话。

而在绍兴发布官方公众号下,不少消费者在评论区吐槽:“我的双12快递是不是要变元旦礼物了啊!”“快递都到绍兴2天了,物流怎么没更新?”

为了让“慢”的快递重新“快”起来,国务院和国家邮政局多项保通保畅政策相继出台,为邮政快递业持续复苏吃下“定心丸”。

各家快递公司将保障运力视为未来数月的工作重心。为提高转运中心员工出勤率,包括顺丰、极兔、韵达等快递公司都设立了专项复工基金,鼓励员工积极复工复产。也有一些加盟网点通过发放补贴的方式,来动员快递员正常情况下积极上岗。

再比如,韵达调整和部分取消了北京末端网点考核项目,同时向网点、分拨中心员工、一线员工提供防疫补贴,保证最大限度的人员上岗;顺丰、京东开启“夜派”模式,按照各区域具体的件量及情况,适当延长派件时长,努力做到不留隔夜件。

如今看来,快递物流企业全盘调度资源试图努力抗住压力,伴随着2022年最后一轮“疫”考之后,也将逐步恢复正常。

快递降速警报已经拉响多时

对于快递行业来说,从短时间来看,将仍旧承受巨大的压力。

据中国疾病预防控制中心流行病学首席专家吴尊友判断,12月中旬到2023年1月中旬出现第一波疫情高峰,2023年1月下旬到2023年2月中旬因春节返乡活动而造成第二波疫情上升,第三波是2023年2月下旬到2023年3月中旬,春节后返岗返工。这三波疫情持续大概三个月左右。

而当群体免疫真正实现后,摆在快递行业复苏道路上的又一个难题也将出现——疫情后遗症:消费遇冷。

自下半年以来,快递业务量呈现下跌趋势。按照往年情况,本来应处于旺季的快递业却意外的“冷”了下来,从10月开始,这个迹象也越来越明显。

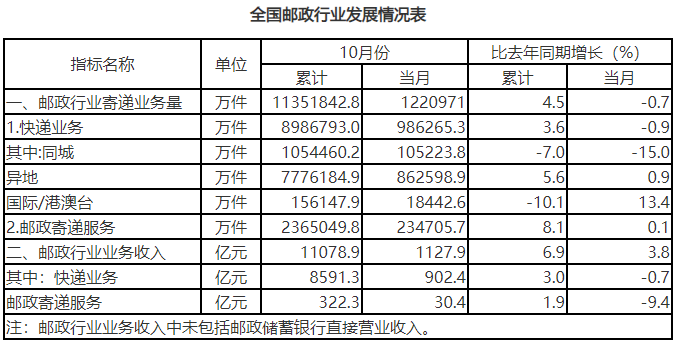

据国家邮政局数据显示,10月份邮政行业寄递业务量完成122.1亿件,同比下降0.7%。其中,快递业务量完成98.6亿件,同比下降0.9%;邮政寄递服务业务量完成23.5亿件,同比增长0.1%。

与此同时,快递业务收入完成902.4亿元,同比下降0.7%;邮政寄递服务业务收入完成30.4亿元,同比下降9.4%。

10月份快递业务量收同降,给初入旺季的快递业泼了盆冷水。

而即便是到了有“双十一”购物节加持的11月,情况也并未改善。今年同时期相比往年,快递的业务量大不如从前。

官方统计数据显示,今年11月1日至11日,全国邮政快递企业共处理快递包裹42.72亿件,日均处理量是日常业务量的1.3倍,明显低于过去两年的1.4-1.6倍。其中11月11日当天共处理快递包裹5.52亿件,是日常业务量的1.8倍。

这一战绩与去年双十一相比,旺季不“旺”更为明显。

2021年11月1日至11日,全国邮政快递企业共处理快件47.76亿件,相比2020年增长近2成。今年同期相比却下降超10%。2021年11月11日当天处理的快件量6.96亿件,今年同比之下下降了超20%。

事实上,整体消费需求疲软从资本市场上也能看到一些端倪。

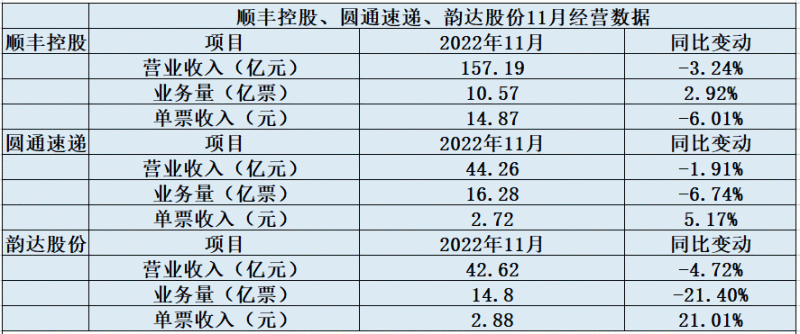

12月20日,顺丰控股、圆通速递、韵达股份一同披露11月经营数据,三家快递公司上月营业收入均出现下滑。

顺丰控股11月速运物流业务营业收入、完成业务量、单票收入分别同比下降3.24%、增长2.92%、下降6.01%;圆通速递11月快递产品收入、完成业务量、单票收入分别同比下降1.91%、下降6.74%、增长5.17%;韵达股份11月快递服务业务收入、完成业务量、单票收入分别同比下降4.72%、下降21.40%、增长21.01%。从各业务指标来看,这个双十一并没有起到提振的效果。

继双十一失去热闹之后,双十二也 " 冷冷清清" 。

在一则报道中,今年"双12"前夕,某快递公司公关部门员工按照惯例收集企业内部的"双12"策略,以备作为整理向外宣传的资料。她万万没想到,居然没有人掌握这份资料。

不甘心的她多方询问内部运营、市场同事,最终的答案总结成一句话——今年没有为"双12"做任何准备。而按照往年的惯例,由于每年双11之后就是"双12",所以双11结束快递企业都会立马启动"双12"的筹备工作,在收转运派方面调动资源,以防止出现爆仓。

从这点上来看,快递行业的这个冬天“有点冷”。

值得一提的是,结合疫情政策的调整来看,12月抗疫物品、食品、药物等线上消费的陡增,全国邮政快递业务量迎来业务高峰,并非能算是经济复苏的信号,也可视为对未来不确定所造成的“回光返照”。

在曙光真正来临前,先让自己快起来

快递业的玩家们决定不了整个消费大环境,但可以决定自己最终能否还在牌桌上。

客观而言,进入后疫情时代,快递业以后可能再也回不到高速增长的时代了。

一组数据显示,从2010年~2020年,我国快递量增长率均保持在25%以上,2011年~2016年,快递量增长率甚至保持在48%以上。

虽然在2021年许多快递公司的高层也意识到了快递行业将会增长放缓,但大多认为,这不过是增长率从30%以上的高速增长,变成20%-30%的中高速增长。

现在看来,这还是过于乐观了。根据国家邮政局数据1-10月快递业务量同步去年的增长是3%,仅有预期的十分之一。

市场90度大跳水,快递从增长市场变成存量市场,许多快递公司开始从追求送的多到追求送的快的道路上转变。经此一“疫”,内卷正变得更加激烈。

就拿三通一达来说,近年来三通一达开始了一系列关于“数智化”提质增效改革,试图跳脱出同质化的竞争,从“价格战”走向“价值战”。

表现最为明显的就是快递服务的分层:针对不同的快递需求,提供不同的个性化服务,以提升消费者的体验。比如,圆通上线了“圆准达”,中通推出了聚焦中高端市场的“快弟来了”,韵达也提出了“打价值战,不打价格战,既要增量,也要增润”的发展目标。

与此同时,在差异化的发展上,韵达近年来的资本开支主要用于分拨中心、自动化设备、运力运输提升,以及科技研发上,将快递业务流量蔓延至供应链、冷链、国际等业务市场;

申通则选择在相关产业带打造产地仓业务,为商家提供个性化解决方案,并通过新业务切入电商进场业务,进一步扩充快递业务生态等。

除此以外,随着电商出海的浪潮,叠加中国加入亚洲最大自贸区RCEP等,“国际化”是快递公司肉眼可见的第二增长曲线。圆通、顺丰和京东也在积极的布局航空业务,将快递的战争从地上打到了天上。

无论是在主营业务上“提质增效”构建护城河,还是差异化竞争,亦或是推出高端的快递产品,快递行业的分化时代也或加速到来。

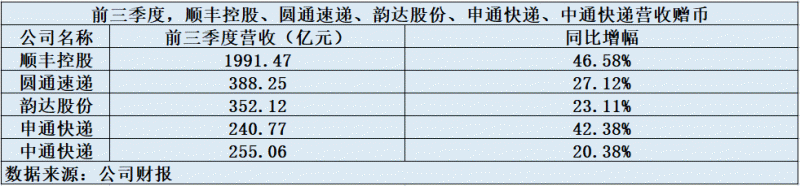

根据财报显示,前三季度,顺丰控股、圆通速递、韵达股份、申通快递、中通快递分别录得营收为1991.47亿元、388.25亿元、352.12亿元、240.77亿元、255.06亿元,同比增长幅度分别为46.58%、27.12%、23.11%、42.38%、20.38%。

盈利方面,五家公司归母净利润分别同比增长为148.77%、190.47%、-2.05%、188.68%、55.27%。除韵达外均实现高增长。

整个快递业已经在暗流涌动。

巴菲特在2012年致股东的信中写道,“未来永远是充满不确定性的”,在投资中,不确定性即风险。但没有人能预测不确定性的未来。

对于企业来说,唯一能确定的就是确定自己本身,只有具备穿越不确定的能力,才能穿越每次风暴,见证一次又一次的曙光。

快递业渴望再次听到号角,但号角并不是吹给每个人的。