文|海豚投研

大家好,我是长桥海豚君!

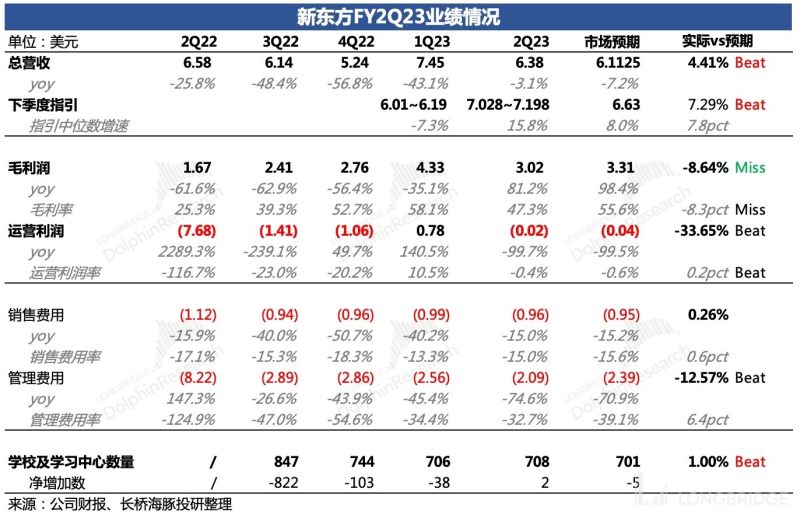

北京时间 2023 年 1 月 17 日美股盘前,$新东方.US 披露了对应 2022 年 9~11 月的二季度业绩情况。

首先需要说明的是,由于 FY2Q23 正好遇上人民币汇率低点,因此以美元计价的业绩情况,在计算同比增速时,实际情况要稍优一些。

其次在教育市场巨震之后,市场上还在持续跟踪新东方的机构已经不多了,导致彭博一致预期的数据量偏少,因此单看预期差的意义不大。建议大家还是重点关注公司自身对今年的业务展望以及战略方向。

1、收入端,包含下季度指引均超预期,其中在线业务由于直播电商的爆火,在整个集团中的收入占比已经接近 30%。

2、利润端,主要是毛利率有预期差,47% 的毛利率显著弱于市场预期。建议关注电话会上管理层的回答,稍后海豚君也会第一时间发会议纪要。

不过海豚君认为,这里有短期的因素。K9 业务调整尾声的一些费用,以及新设学校的前期投入,都偏固定性质的支出,在入学率爬坡到一定水平之前,毛利率肯定会受到影响。

3、集团的学校和学习中心数量季度末为 706 所,环比增加 2 所。非学科辅导的入学人次从上季度的 29.7 万,飚至二季度的 47.7 万。

4、公司今年重点战略,首先毫无疑问是直播电商,其次是留学,这也是本季财报中管理层讨论最多的两项业务。

(1)东方甄选从 2021 年底开始首播,但 2022 年 6 月初才开始有大量的热度。上季财报中,在线业务收入占比已经从此前的 5% 飙升至 15%,在跨越了双 11 的二季度,东方甄选 MV 达到 48 亿元人民币,超出市场预期(~36 亿 GMV)。由于 “无买量、无主播分成”,海豚君预计直播带货的变现率能够达到 16%。

(2)留学业务更多看的是国门打开之后的进一步修复的预期。继上季度留学咨询业务开始显著回暖之后,二季度海外备考业务也有了 17% 的增长。

(3)除此之外,海豚君认为非学科辅导的入学人次环比大幅提升,可能也是一个积极的信号。再加上集团学校和学习中心总数开始净增加,说明 K9 双减政策的影响基本接近尾声,而非学科辅导入学需求则相对强劲。

正如海豚君在新东方的深度上篇中所说,单个家庭的教育需求不会因为政策的推出而消失,更多是迁移。非学科素质教育这一块市场蛋糕,长期下新东方有望借助品牌力量加速获得集中市占率。

长桥海豚君观点

从行业政策告一段落,老业务走出疫情封控后的回暖预期,到政策面风险较小的新业务,尤其是商业模式优秀的知识分享直播电商和前景广阔的非学科培训,短期看业务进展顺利,长期看也有故事可讲,因此新东方的 “困境反转” 的投资逻辑还是比较清晰的。

但核心问题在于,当前估值是否已经完全将上述利好定价。海豚君认为,从市场预期来看,目前定价的主要为老业务的回暖和新业务的短期增长预期,但对于新业务更长远的理想预期还未完全 priced in 到股价中。

尤其是在新东方深度上篇《董宇辉傍上春晚,新东方的未来还能靠教育吗?》中海豚君认为值得跟踪的非学科辅导、智慧教学设备等,是新东方确定性较高的一个增长故事,只不过需要一步一步的经营兑现来打消疑虑。

除此之外,从 2023 年市场预期的业绩表现所对应的估值水平(PE)来看,当前位置估值也不算高,贴合历史估值中枢。但这与 “困境反转” 逻辑下,乐观情绪一般对应的高估值情况并不相符。由此说明,当下的市场资金对于教培行业仍然有疑虑和政策风险的担忧。

这种情况下,新业务增长空间的测算对于当前市值的新东方来说就显得尤为关键。只有增长的弹性空间可观,当下市值相对理想预期的估值仍有较高安全垫的时,才能在短期内消除资金偏见。在新东方深度研究下篇里,海豚君将重点围绕这个问题展开研究,敬请关注。

本季财报具体解读

一、营收超预期,业务调整接近尾声

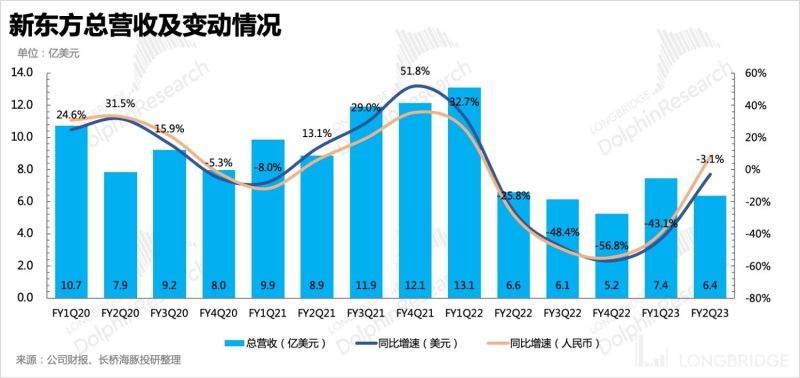

截至 2022 年 11 月底的二季度,新东方实现总营收 6.38 亿美元,同比下滑 3%。二季度恰好对应人民币兑美元低位,拖累了增长数据的表现。剔除汇率的影响,以人民币计价的收入正式回暖,同比增长 8%。

因政策影响而关停的学校和学习中心数量在逐季放缓后,本季度也开始了 “触底反弹”, 二季度学校和学习中心反而净增加了 2 所,合计 708 所。背后说明一方面 K9 线下课程的处理接近尾声,而另一方面也能大概预期新业务的进展不错。

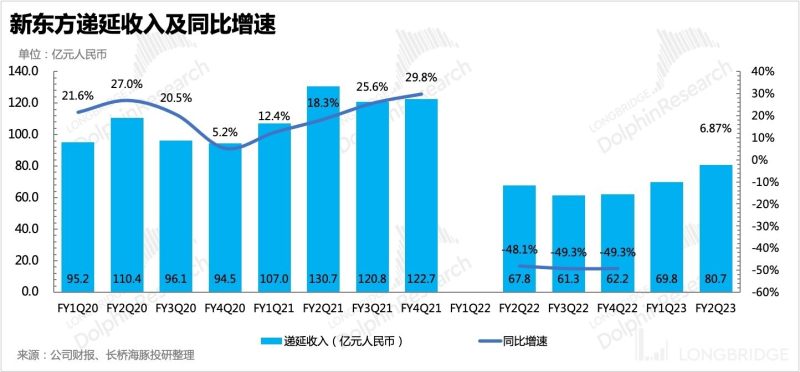

从递延收入来看预缴的学费情况,二季度递延收入 11.39 亿美元,环比净增加 1.26 亿美元,环比增长加速,同比开始恢复增长。再看流水情况,虽然二季度是淡季,并且国内多地爆发疫情,但单季流水环比并未下降多少。

二、细分业务:直播电商领头,留学回暖

新东方在经营发生重大变化之后,细分业务情况披露口径也有了变化。先看具体的产品服务,政策前后最大的变化,就是 K9 学科辅导业务完全撤掉了,但推进了 K12 非学科培训、智慧学习产品、营地游学等新业务,以及知识分享与直播电商结合的创新模式。

在新东方年报中【分部经营】部分,会分为「教育服务」和「书籍等其他」两大类。但管理层会重点提及当期变动较大的业务情况,一般会按照下述合并/拆分的口径来披露数据和信息:

1)K12 课外教育(关停 K9 后,只剩下高中的学科培训和 K12 的素质教育)

2)海外业务(备考 + 留学咨询)

3)成人及大学生课程(国内备考、成人英语、小语种)

4)在线课程(新东方在线)

5)其他业务

另外,随着政策实施后,新东方推进的新业务逐步贡献越来越高的收入,包含 K12 非学科培训、智慧学习产品、游学三个细分项组成的【新业务】口径,也会不定期披露营收占比。

海豚君结合历史财报、电话会以及调研的数据,尝试按照上述划分标准细拆了每个季度的经营情况(非准确值,仅参考变化趋势)

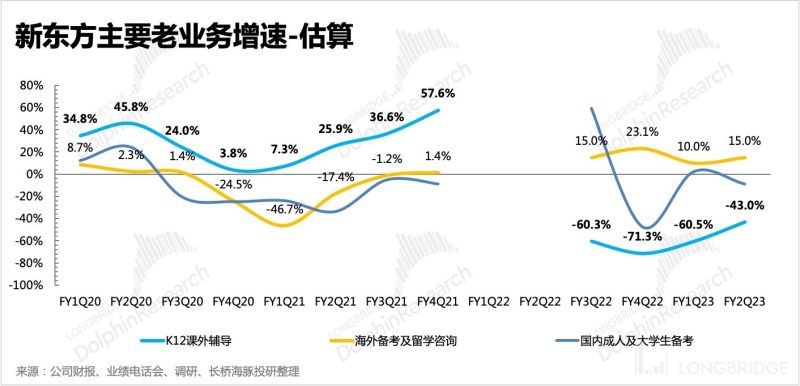

从不同业务的收入占比变化来看,二季度主要是在线业务贡献占比显著提升。对于管理层披露的老业务情况,海外备考与留学咨询分别增长 17%、14%,而成人培训及大学生国内备考,则同比下滑 9%。

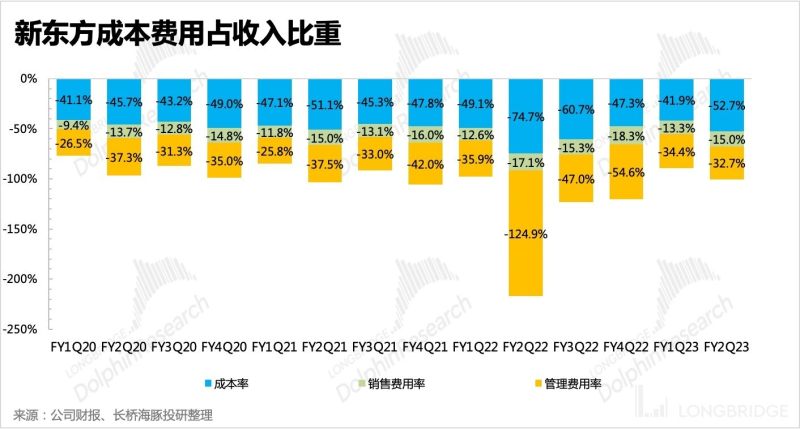

三、K9 业务处理与新校基础投入或拉低毛利率

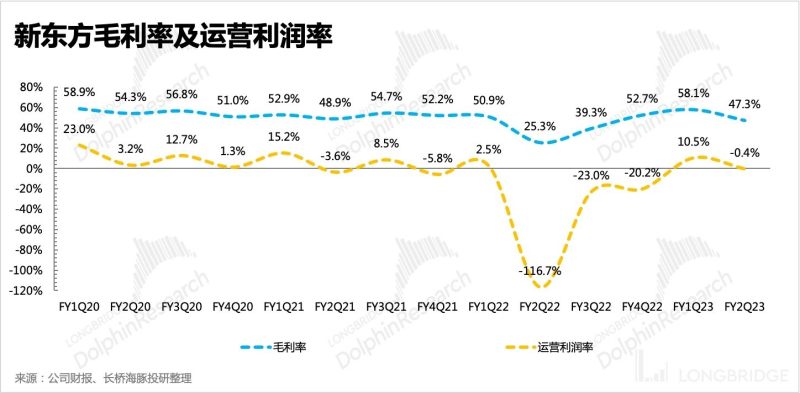

在走过 FY2Q22 业绩底之后,随着关停校园的动作加快,公司的盈利水平也在快速恢复。而从 FY4Q22 开始,毛利率进一步加速改善至双减政策之前的水平,还得益于靠高毛利的直播电商收入(无主播分成、自营产品毛利较高)在整体集团中的贡献占比提升。1Q23 毛利率随着东方甄选的热度持续,更是逼近历史最高水平。

而费用中,销售费用率虽然四个季度因为招生季而有波动,但整体保持在 10%-15% 区间。管理费用历史上也同比相对稳定,但在政策推出后,因为关停学校、处理教学设备、裁撤教师团队,在计提减值、赔偿金等支出上短期较高,导致费率大幅波动。

但从 2023 年一季度开始,因为业务调整而导致的费率短期波动开始缓和,同时由于东方甄选更偏私域,其直播电商收入在贡献高毛利的同时,买量上也相对克制,因此 1Q23 利润端上毛利润、运营利润同步提速优化。

二季度毛利率并未延续一季度的改善趋势,环比下滑至 47.7%,其中含直播的在线业务毛利率为 47%,说明老业务的毛利率也差不多,但与历史稳态时候还有差距。市场对这个季度毛利率改善的预期也较足,因此这个预期差可能是市场较为关注的。

海豚君认为,这里的毛利率下滑有偶然性因素。

1)一方面,由于淡季原因 + 疫情反复的原因,线下课程开课受影响,进而减少了当期的收入确认。

2)另一方面,公司本季度新设立了两所学校,前期需要基础设施的投入。而在新校入学率爬坡阶段,新设学校增加的租金成本、人工成本会在短期拖累毛利率的修复。

直播电商业务对于新东方来说,短期能够帮助公司快速走出谷底,改善现金流,长期上也可以成为一个新的业务增长引擎。

这种知识分享类的直播形式,盈利模式较优,同时也有望通过线上流量反哺线下的方式,为线下的教培业务开拓新的获客渠道,增加用户粘性,大幅改善原教培业务巨额买量获客的不健康商业模式,提高集团整体的利润率水平。

海豚君预计直播电商业务的经营利润率稳态下有望达到 25~30%,远高于原线下教培业务稳态下的 10-15%。若在线业务收入贡献能够达到 30%,那么意味着集团整体的长期稳态运营利润率有望逼近 20%。