老牌旅企中国国旅(601888.SH)近日对外披露了2018年度业绩快报,营收净利双双飘红。中国国旅虽然成功实现双增,但此前市场普遍预期其2018年净利润约为35亿元,而业绩快报中为31.48亿元的净利润,低于预期约10%,次日开盘后,该公司股价一度逼近跌停。

业内人士向蓝鲸产经记者表示,中国国旅近年来表现强劲,在免税领域一家独大,但随着市场开放不断加深,单一的免税业务能否支撑其走远,存在诸多疑问。同时,依赖政策风向,不可确定性较强,所以其未来发展值得关注。

稀缺免税牌照带来的营收护城河

中国国旅日前披露的2018年度业绩快报显示,该公司实现营业总收入470.12亿元,较上年同期增长66.23%;实现营业利润54.85亿元,较上年同期增长42.33%;实现归属于上市公司股东的净利润31.48亿元,较上年同期增长24.39%。

其中,值得一提的是,该公司2018年度的净利润增长低于市场预期。对此,渤海证券分析师刘瑀对蓝鲸产经记者表示,中国国旅四季度净利润同比下降主要受租金和物业费上涨、计提员工奖金、存货跌价准备以及会员积分带来的延递收益影响。

据了解,中国国旅前身是成立于1954年的中国国际旅行社总社。2006年,原国旅总社与中国免税品(集团)有限责任公司(以下简称“中免公司”)实现重组,前者直接改建为中国国旅集团有限公司,2009年,中国国旅实现在上海证券交易所上市。目前,中国国旅的业务主要分为三部分,分别为免税业务、旅行社业务、旅游综合项目开发业务,分别由全资子公司中免集团、国旅总社、国旅投资公司负责。

随着近年来旅游市场竞争日益白热化,创新思维不足的中国国旅在旅行社业务上建树不多,但免税业务为其提供了重要的盈利渠道。

2017年财报显示,中国国旅总营收282.82亿元,商品贸易收入占总营收的41.89%,其中免税商品销售148.61亿元,占到商品贸易营收的52.54%,且对应的免税商品毛利占到公司主营业务毛利的83.47%。

在2018年业绩快报中,中国国旅也将其业绩增长的主要原因归功于免税业务。上述公告中指出,公司营业总收入、营业利润、利润总额和归属于上市公司股东的扣除非经常性损益的净利润的增长,主要原因是报告期内公司通过收购日上免税行(上海)有限公司、巩固优化现有离岛免税业务以及开展首都机场和香港机场免税业务,带来营业收入增量173.49亿元、营业利润13.87亿元。

有不愿具名的业内人士对蓝鲸产经记者表示,中国国旅高于同业的营收增长,究其背后原因是具有垄断特征的免税业务。

根据相关法律法规,我国对免税行业实行“统一经营、统一组织进货、统一制定零售价格、统一制定管理规定”的集中统一管理政策。目前,国内仅有中免集团、日上免税行、海免集团、珠免集团、深免集团、中出服和中侨免拥有免税经营牌照,稀缺的牌照资源为其高利润来源提供了护城河。

此外,蓝鲸产经记者了解到,中免、日上、海免均与中国国旅有着千丝万缕的关系,在此背景下,也就形成了中国国旅在业内一家独大的局面。

剥离传统旅行社业务,押宝免税行业

手持“王牌”的中国国旅在尝到甜头后,选择继续押宝免税行业。2018年,该公司以15.05亿元的价格收购日上免税行(上海)有限公司51%股权,这也意味着中国绝大部分免税资源已被中免纳入囊中。

在实现国内免税业务一家独大后,中国国旅决定剥离旗下对业绩增长贡献越来越有限的旅行社业务。2018年,中国国旅发布公告称,拟以非公开协议转让方式将下属全资子公司中国国际旅行社总社有限公司100%股权转让给中国旅游集团有限公司,转让价格为18.31亿元。

中国国旅相关负责人对蓝鲸产经记者表示,“本次交易有利于中国国旅集中优势资源发展免税业务,提升盈利能力,维护中小股东利益。同时,本次交易完成后,中国国旅的资产负债率将有所降低,毛利润率、净利润率水平将有所提升,本次交易将使中国国旅获得资金储备,为未来免税业务的发展奠定基础。”

根据中国国旅2018年三季报显示,1-9月份,国旅总社收入94.8亿元,占比27.8%;净利润3297万元,占比1.22%。本次交易完成后,国旅总社不再纳入中国国旅合并报表范围。

蓝鲸产经记者查询启信宝信息发现,2019年1月17日,国旅母公司中旅集团已顺利受让海免51%的股份并已完成工商登记,中旅集团成为海免控股股东。这也成为中国国旅决定剥离旅行社业务后的第一步,聚焦免税主业的发展趋势明显。

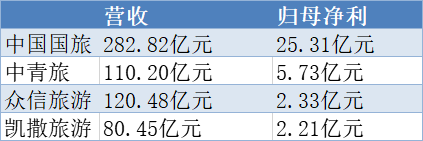

从行业来看,传统旅行社业务确实面临增长放缓的局面,老牌旅企中青旅最重要的营收来源仅依靠古北水镇和乌镇,而凯撒旅游、众信旅游的增长速度也仅为个位数。

四大传统旅行社业绩对比图

值得注意的是,中国国旅虽然免税业务可以带来高毛利回报,但“剥离旅行社业务后虽然可以聚焦主业,但也失去了多条盈利的通道”,上述业内人士对蓝鲸产经记者表示,虽然传统旅企面临不少问题,但一旦未来免税牌照放开,中国国旅的护城河将不再稳固。

单一护城河,是一劳永逸还是悬顶之剑?

在剥离旅行社业务后,中国国旅表示会聚焦免税主业,也就意味着中国国旅高度依赖免税牌照带来的护城河。

但这一护城河并不稳固。此前,国务院在印发《中国(海南)自由贸易试验区总体方案》后,外界传言未来将“发放更多免税牌照”,直接引发具有牌照优势的中国国旅的股票连续数日遭遇大跌。虽然该传闻后被证实可能性不大,但可以想见的是,投资者对中国国旅单一盈利来源的担心。

“国内免税业务的垄断迟早会被打破”,开锐咨询陈朝慧、王晓华等人曾撰文指出,2016年全国免税品销售额约256亿元,其中出入境免税销售额195亿元,离岛免税销售额60.7亿元,增长率均在13%以上,预计到2021年出入境免税销售额约为388.6亿元,巨大的市场份额不会只有一家企业。

原国家旅游局规划专家王兴斌对蓝鲸产经记者坦言,市场经济应该在所有商业领域防止、阻止和取消垄断,尤其是国企垄断。从中国免税购物业的整体发展而言,垄断性经营利小弊大,就中国国旅股份有限公司发展而言,垄断经营也有利有弊,“没有竞争哪来动力,何来创新?”

更有业内人士告诉蓝鲸产经记者,中国国旅剥离传统旅行社业务后,必将通过收购等方式不断完善免税业务布局,但其当务之疾是在失去牌照护城河之前,建立起更多自身的行业竞争力,这才是其稳住龙头老大地位的关键所在。(蓝鲸产经 李丹昱lidanyu@lanjinger.com)