在经历了早期的“井喷式”增长后,MCN机构全面开花。到了2018年,随着资本和市场层面的放缓,内容行业开始步入到一个相对理性的发展期。

在此过程中,MCN面临着如营收增长率放缓、行业发展规则性弱、红人出走等诸多问题,一些基因特征不明显、核心竞争力不扎实的MCN必将遭遇生死危机。同时,行业也会诞生出一批可以真正领导整个产业的龙头组织,最终MCN机构的运作效率、价值链的打造等将成为这个产业竞争的核心。

基于以上行业动态,克劳锐历时三个月的时间,通过问卷调查和实地走访的调研方式,与涵盖头、中、尾部300多家MCN机构深度对话,全面分析当前中国MCN机构的发展状况。

从MCN的发展概况、具体分类、平台布局、商业模式、未来趋势等方面出发,撰写了此《2019中国MCN行业发展研究白皮书》,希望通过对MCN机构的全面分析,为内容创业者充分了解内容生态、提高运营水平、实现内容变现提供建设性的参考意见。

3月21日,由克劳锐主办“大势发声——2019克劳锐第三届中国新媒体峰会暨TOPKLOUT AWARDS颁奖盛典”在北京千禧大酒店正式举办。大会上,克劳锐CEO张宇彤正式对外发布《2019中国MCN行业发展研究白皮书》,一起来看看吧~

▲克劳锐CEO张宇彤现场讲解报告

1、MCN的由来与演变

MCN(全称Multi-ChannelNetwork)作为一个舶来品,诞生于国外,又于中国发展壮大。

·生于美国的MCN全称多频道网络,相当于内容生产者和YouTube之间的中介。MCN不生产内容,只是将众多力量薄弱的内容创作者聚合起来建立频道,帮助他们解决推广和变现的问题,最后再以一定的比例与创作者分成。

·长于中国本土的MCN是一种多频道网络的产品形态,基本组织架构包含运营、商业变现,将PGC/UGC/PUGC内容联合起来,在制作、交互推广、合作管理、资本等方面的有力支持下,保障内容的持续输出,可以最终实现商业的稳定变现。

在克劳锐看来,MCN是基于内容行业、以MCN为“名片”切入、专注于以内容生产和运营为基础的不同业务形态的组织机构。

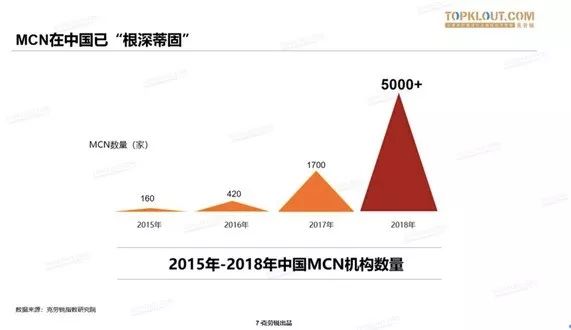

作为内容产业的新兴链路,国内MCN在2017年经历了爆发式增长。据克劳锐方面统计,截至2018年12月,机构数量已经超过了5000家,并且90%以上的头部红人被MCN公司收入囊中,或成立了自己的MCN。

发展至今,MCN依托内容生产业态和运营业态两个基础业态,呈现多种业态组合发展的趋势,加以平台方的政策扶持与资本加持,MCN迎来蜕变式发展:其商业形态更加多元、变现途径愈加丰富,依托于各大主流媒体平台,为内容的生产分发及红人孵化贡献着强大的力量。

今天我们所看到的很多MCN机构,其实大多数在早期都是由一些头部红人、内容工作室、自媒体广告公司、平台签约达人等内容行业的不同角色演变而来的。它们多在自身发展的过程中,应行业发展和规模化效应驱使,逐渐形成的MCN机构。

由于出身的不同,MCN的分类实际上也有很多种,比如可以按照量级规模分类、按照所签约账号的行业类别分类、按照所耕作的平台分类等等。当然也可以粗略的将其分为电商型、泛内容型、营销型、知识型等,其中知识型和电商型比较容易识别,营销型和泛内容型则代表了现在的更多平台所捆绑的MCN的业态。

目前,中国的MCN主要运作方向更多还是从视频、电商以及本身内容业态非常丰富的平台逐步向内聚焦,并呈现出包括经纪、电商、营销、运营、社群/知识付费、内容生产、IP授权版权等7大业态。

2、MCN发展现状与业态观察

当前,MCN内容已覆盖图文、直播、音频、短视频、影视节目等多种类型,内容呈现方式更加丰富,且具有互动和社交属性。

具体表现出如下趋势特征:

·表现形式更加多元

·可视性加强

·互动性加强

·社交性加强

·PGC更精细和专业化

·UGC更短、更简洁,创作门槛降低

总体来说,目前中国的MCN整体规模、业态及呈现形式等都早已远超海外,整体市场规模已达百亿级。

与此同时,MCN机构的头部效应也越发明显。主要盘踞于北、上、广、深的这批头部MCN,其组织规模逐年扩大,人员递增,营收规模过亿的MCN占比也在逐年提升,由头部MCN所创造的收益占到了整个市场收益的6成。

从基础业态来看,MCN主要以内容生产和运营为内核,链路营销、电商、经济等多种业态形式。

内容生产业态:主要以内容生产为主,并逐步开始工业化、IP化。很多内容生产业态的MCN机构,往往都已形成了自己较为成熟的内容专栏,比如《陈翔六点半》、《三感故事》、《罐头视频》、《十二位房客》等等。

内容生产业态MCN举例:二更、新片场、三感video、罐头视频、小题影视等。

运营业态:是助攻账号变现的重要一环,IP的主要运营方向涉及内容、平台和账号的各个方面。其中内容运营包括内容策划、选题把控、内容传播;平台运营包括规划研究和内容分发;账号运营包括账号定位、粉丝管理、矩阵规划。

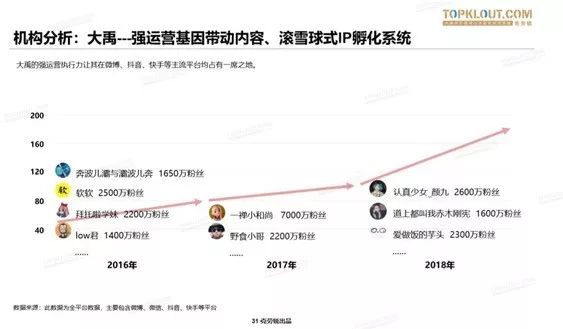

运营业态MCN举例:大禹网络、蜂群文化、洋葱视频、末那传媒等。

营销业态:是MCN主要的变现方式之一,此业态的主要运作模式多是综合多维度分析为广告主推荐最佳的整合营销方案,然后通过大批量的账号形成巨大的流量池,多渠道分发去触达潜在消费群体,从而实现高效转化。

营销业态MCN举例:橘子娱乐、蜂群文化、飞博共创、青藤文化等。

电商业态:更注重与粉丝之间的沟通,主要通过内容生产+电商的方式,实现销售转化。电商业态在塑造和巩固个人IP的同时,同样符合粉丝需求的消费转化,而且电商变现和品牌变现的效率往往比广告变现要高,单一粉丝的收入规模也远超广告,或将成为2019年最受青睐的变现方式。电商业态根据驱动力的不同还可划分为以“人”为主要驱动力完成销售转化的红人电商和以“内容”为主要驱动力完成销售转化的内容电商。

红人电商业态MCN举例:杭州宸帆、如涵控股、美嗖文化、达人说、美one等。

内容电商业态MCN举例:微念、洋葱视频、军武科技、有狐文化、鹿角熊等。

经纪业态:致力于解决博主前端商务问题,通过内容生产+资源优势进行组合营销,达到互惠互利的目的。该类别的MCN机构,往往签约大量的独家账号,然后利用自身的资源优势来驱动其商业化进程,变现途径多以广告为主,辅以IP授权、电商等。

经纪业态MCN举例:无忧传媒、星匠联盟、papitube、贝壳视频等。

社群/知识付费业态:主要是从大盘粉丝中来沉淀出“重垂粉丝”做专业变现,一般通过内容生产+粉丝沉淀的模式,进行社群经济的开发转化。具体方式有图书出版、付费课程、内容电商、影视节目开发等多个方位的商业变现模式可供选择。

社群/知识付费业态MCN举例:灵魂有香气的女子、日日煮、米未传媒等。

IP授权/版权业态:前期变现效率略微缓慢,属于后起之秀。一般是通过内容生产+品牌/栏目打造的模式,进行版权层面的变现。该业态往往有着自己广为人知的形象IP,然后通过形象IP授权、周边电商、线下漫展、费用采购等形式开展业务。

IP授权/版权业态业态MCN举例:十二栋文化、大禹、吾皇的白茶、幕星社等。

不同业态的MCN,其发展路径和主打方向也完全不同。为了尽可能全面地迎合内容市场上的各类消费需求,很多的MCN机构往往都采用了多种业态组合的协同发展模式。

其中,内容和运营作为基础内核,在此基础上衍生出各个不同的业态组合,各MCN也依据自己的资源优势和市场需求,因地制宜地进行着差异化的发展。

不同类别的MCN机构在不断巩固自身优势的基础上,也在不断地探索适合自身运营模式的多样化变现渠道。

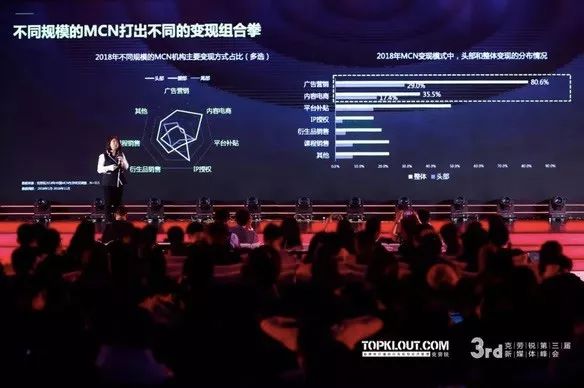

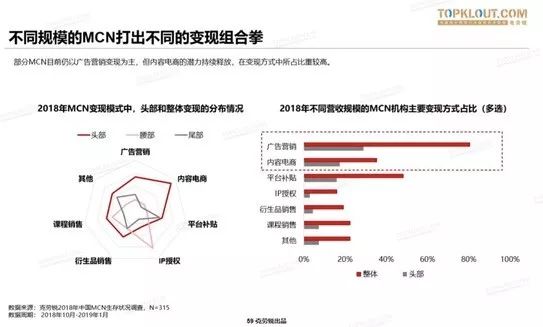

根据克劳锐针对315家中国MCN的生存状况调研显示,2018年超三成被调研MCN的营收规模在5000万以上,营收规模破亿的MCN数量占比高达6%。

当前市场上各个MCN的变现方式主要有广告营销、平台补贴、内容电商、课程销售、衍生品销售、IP授权等,由于各个MCN的基因属性不同,其核心变现方式也不尽相同。

不同规模的MCN会根据自身优势打出不同的变现组合拳,当前多数MCN的变现仍以广告营销变现为主,但内容电商的潜力已在持续被释放,在各大MCN机构的营收构成中所占比重也较高,而多元变现和多元分发平台无疑可助力MCN机构快速成长。

内容赛道上的各家MCN似乎打得一片火热,那么值得资本投资的MCN体量如何?MCN机构的规模和体量是否能承担得了资本复利欲望?似乎真如市场所言资本对MCN的投资遇冷了呢?

根据克劳锐的调研发现,资本和MCN正在组一场互相选择的双赢局。

一方面,MCN较为看重资本方的背景和声誉,一些选择纳入战略性融资的MCN机构对资本方背后的资源需求明显;一些单纯选择资金融入的MCN机构则是多对于资金的需求较大,但同时不希望受到资本过多干涉。

另一方面,资本方则较为看重MCN的变现潜能,内容方面一些足够垂类、贴合用户需求、内容可持续性的MCN机构非常受到资本的欢迎;变现方面一些具有电商化变现潜能的MCN机构同样备受资本青睐。

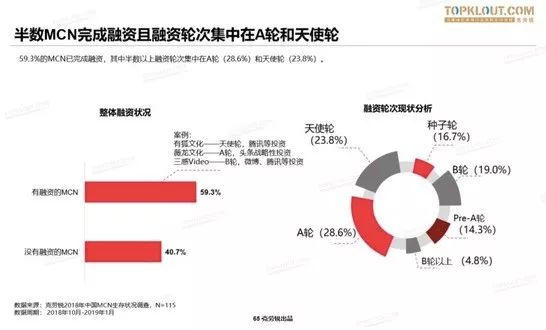

资本从未冷落那些具有优质内容生产潜力MCN。从克劳锐此次的调研对象中发现,2018年有59.3%的MCN完成过融资,其中半数以上融资轮次集中在A轮(28.6%)和天使轮(23.8%),融资总额在亿元人民币规模以上的案例不在少数。

MCN在发展与转型过程中需要得到资本的支持,包括目前资金状况充裕的MCN中,也有半数左右都在关注融资机会或正在规划融资。相对而言,头部的MCN更易获得融资机会,行业的一些A轮、A+轮、定向增发类的融资也都多集中在头部机构中。

接下来,针对MCN的投融资将更加聚焦于内容电商板块。

从变现的角度来看,成熟的商业模式将促使内容电商保持较高的变现转化率,这是资本关注的重点;从投资方看,基于内容和红人,投资方也瞄准了其产业链的上游,如电商的代运营机构和供应链也都将获得相应的投资机会。资本在平台、MCN机构及自媒体之间,充当着赋能的角色。

接下来,白皮书还分析了「MCN赖以生存的平台环境分析及现有挑战」,梳理了「MCN行业发展趋势」。