作者:科技唆麻

如果说,2018 年移动出行领域的关键词是反思。那么进入 2019 年以来的种种迹象表明,本就不是铁板一块的出行市场,恐怕将再度进入混战局面。

日前,公开资料显示,腾讯董事会主席兼 CEO 马化腾的控股公司南京网典科技有限公司,新增对外投资—广州祺宸科技有限公司,持股比例达到 30%。

广州祺宸成立于 2018 年 3 月,注册资本 1000 万元人民币,经营范围涉及汽车租赁;充电桩设施安装、管理;网络预约出租汽车客运;入境旅游业务;出境旅游业务等。

马化腾准备再造一个滴滴?

01

祺宸什么来头?

资料显示,广州祺宸法定代表人为蒋华。

去年 8 月广汽集团对外宣布人事大调整,目的是「强化新能源、智能网联、移动出行等战略性新兴领域的力量,发挥各板块战略协同效应」。

其中就包括,将移动出行项目组提升至广汽集团执行委员会层面;蒋华由广汽商贸总经理调任至新成立的广汽移动出行项目组,担任组长;

广州祺宸登记的资料,也直接指向而来一个名为「如祺出行」的网站。其公开的客服热线语音信息也明确表述为「欢迎致电如祺出行」,人工客服表示可以登记个人信息以便后期招聘。

另外,测试平台中也能找到一个正在内测名为「如祺出行」的 App,图标正式的广汽「G」字 LOGO。

不难断定,「如祺出行」正是此前腾讯与广汽公布的网约车合作项目。

今年 1 月 31 日,广汽发布公告称,将、联合腾讯、广州公交集团等投资者共同设立移动出行项目平台公司,移动出行项目平台公司的投资总额为 10 亿元人民币。

月初,广汽在年度业绩发布会上进一步透露,「智能网联及移动出行项目」将于今年 6 月正式推出,初期将采用 B2C 模式,选用智能网联新能源定制车型。而早在 2017 年开始,腾讯就已与广汽在智能网联达成战略合作。

以各方面信息交叉比对,「如祺出行」极有可能将是腾讯出行版图的新选手。

对于腾讯而言,与整车厂合作并不是头一次。

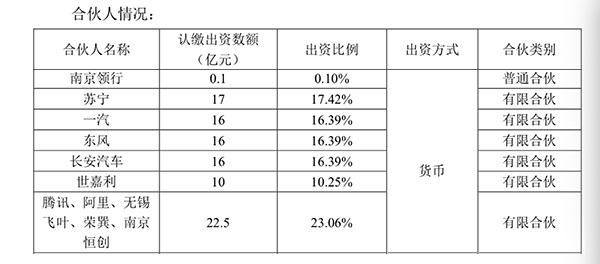

今年 3 月 22 日,长安汽车的一纸公告,新能源共享出行「T3出行项目」(以下简称T3)浮出水面。由出资比例可以看出,对于和阿里等六位合伙人共同出资 23.06% 的腾讯而言,T3 更像是一次「食之无味,弃之可惜」的加入「国家队」机会。

腾讯一直需要一个更「排他」的出行平台。

对于腾讯而言,滴滴的最大价值在于市场拓展前期,帮助微信支付快速实现了移动端的大面积落地,追上了与支付宝的差距。

但对于后者而言,缺少支付一环则意味着迟迟无法完成闭环,必然要通过拿下支付牌照,实现一定程度上的「去腾讯化」。目前来看,滴滴、美团都已经完成了第一步。

站在腾讯一端,再造一个「亲儿子」成为必然选择。

02

传统平台「不存在的网络效应」

腾讯的焦虑,很大程度上还来自传统平台的故事不再性感。

相比造车势力、本地服务等后来入局者,滴滴、Uber、Lyft 等搭建平台出道的玩家,已经是称得上「传统」。

近几年,关于出行平台的争论,已经深入到「赢家通吃是否成立」这样的根源问题上。

孙正义的愿景基金近几年在全球大举布局出行领域。包括北美的 Uber、中国的滴滴、印度的 Ola、新加坡的 Grab、巴西的 99……触角遍布全球玩家。

其中一方面原因,在于出行平台与「垄断」无缘。此前,出行被公认具有网络效应,也就是巴菲特所说「四大护城河」之一。可几年补贴战打下来,出行的网络效应总是局限于城市之中。

这就好比,Uber 先后在中国卖身滴滴,在俄罗斯卖身 Yandex,在东南亚卖身 Grab……但滴滴如今也面对了众多对手。

不只是 Uber,「不存在的网络效应」也是 Lyft 上市后,投资者对其竞争优势的最大质疑:

网约车用户并不具备迁移成本,平台也几无定价权可言。对于司机,哪家补贴高、抽成低自然选择哪家,用户同理。Lyft 可以用补贴制霸德州,但不一定同时赢得加州人民的喜爱。

「按下葫芦浮起瓢」无疑会成为出行领域的竞争新常态,这对于业务单一的平台而言无疑是进一步拉长盈利预期。

尽快从二级市场找钱成为头号任务,但资本市场也做出了如实反映。

Lyft 本月初挂牌上市,尽管以高出发行价 21% 的 87.24 美元开盘,但 Lyft 上市后第二个交易日便开始一路下跌,截止完稿时已经不足 58 美元。

另一边,Uber 也在日前向美国证券交易委员会提交招股书,计划在本月底 IPO。而招股书则显示,外卖业务(Uber Eats)正逐步变成 Uber 营收增速的主要来源。

巴菲特老爷子一贯强调「最好的生意是垄断」。显然,靠车费赚钱的确有点难。

03

合规化压力下的变数

去年的多起安全事故,进一步将网约车合规化问题推到台前。

交通运输部《网络预约出租汽车经营服务管理暂行办法(征求意见稿)》规定,网约车必须“出租汽车经营资格证”、“车辆运营证”和“驾驶人员服务资格证”三证齐全,才能依法运营。

换言之,三证合规的要求,意味着平台、车、人三个维度上有了压力。对于平台和人而言,合规化还不算难,最大的问题在于“车辆运营证”。

前期,平台为了快速形成规模,大量补贴司机造成了泡沫。目前,不少平台已经面临运力过剩,加之平台盈利压力造成抽成提升,不少司机已经开始退出网约车平台。

在此基础上,「非改营」为了保证车辆状况,不仅有着更高的车辆要求(保险、年检等),甚至规定转为运营车辆后,不得再转回私家车,进一步提升了合规门槛。

换言之,私家车跑滴滴完全算不过来账。

但车的问题总要解决。如果平台承担这一成本,无疑将进一步将平台推向「重资产」。不仅车辆本身会产生大量保养、报废等成本,大量招聘全职自己更将进一步推高固定成本。

这对于目前仍在盈利悬崖的平台而言并不现实

压力之下,自然诞生了一批「运力服务商」。

去年下半年开始,一批运力服务商逐渐受到资本青睐。何为「运力服务商」?用飞的出行周晓刚的话说就是:

「简单来说,飞的出行要解决的就是车辆、司机、网约车运营牌照的问题」

简单来说,这类服务商为司机提供有运营资质的车辆和牌照,也帮助司机与网约车平台签约。

对于司机而言,运力服务商大致有两种模式可供选择。

其一,类似于弹个车这类融资租赁,司机每月支付费用,到期后车辆归属于司机;

其二,类似于传统出租车,司机每月支付费用仅取得车辆使用权。

可以看出,无论哪种模式,其实都约等于试图重构网约车出行的利益分配格局。

其立足点在于,在车市整体去库存的主旋律下,依靠与整车厂的关系实现低价采购(比如运营车辆简配等方式),以汽车金融跑通商业模式。

换句话说,金融是这类公司的核心。这当然对出行领域本就没跑通的盈利逻辑增加了更多变数。

对于腾讯来说,这或许不见得是一件好事。