有几位出借人让分析下合众e贷的数据,但他家不是中国互金协会的会员,数据披露不全面,也不够标准化,所以没有分析。

最近,老陈要开始分析平台资产端的合规风险,刚好合众e贷最近比较热门,就从这里开始吧。

这两年,车贷和传统的小额信贷受经济环境和扫黑除恶的影响,压力很大,从宜人贷发布的信披报告就可以看出来。

活的滋润的平台,多是做所谓的消费金融、现金分期的,纯线上、小额度、相对的短周期。

这类平台里面,不乏一些利率超高等违规行为,实际上面临着较大的政策风险,也值得大家关注。

合众e贷主打的“消费贷”,资产端是好易借。

我们以聚投诉上的投诉信息为参考,来分析下合规风险。

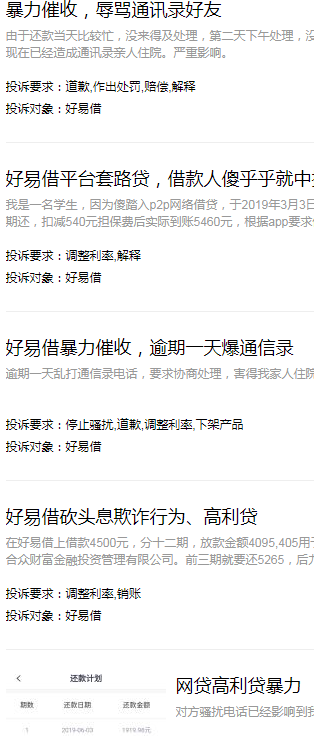

暴力催收普遍

“逾期一天乱打通信录电话”,“还款当天比较忙,没来得及处理,第二天下午处理,没想到中午爆通讯录,辱骂通讯录人员”…

这些应该是行业内普遍存在的问题,不好量化。

另外,打击老赖与保护借款人权益,是两个需要平衡的问题,比较复杂,本文不做讨论,所以就不多说了。

砍头息,实际年化利率525.85%

重点看下可以量化的指标:实际年化利率。

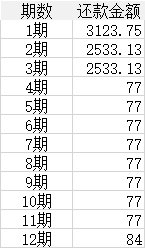

以编号:CN927333的投诉为例:

写的借款金额为7000,但是一次性扣除了630元的担保费,实际到手6370元,也就是存在砍头息现象。

分12期还款,根据投诉信息,还款计划为:

实际年化利率是多少呢?

525.85%!

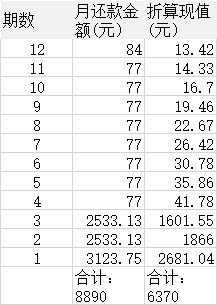

老陈算出来之后,感觉太高了。怕是自己算错了,就把每一期的还款按照这个利率折算成借款时的现金流,与借款人到手金额6370是相符的。

说明,这个利率是对的。

不知道大家觉得这个利率怎么样?

期限上有套路

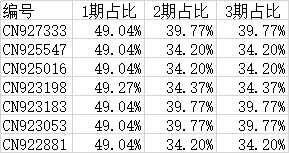

好易借的还款有个特点:期限都是12期,看上去期限较长,不像是现金贷,但还款金额集中在前三期,特别是第一期。

再多看几个例子:

前三期还款金额都已经超过了到手的借款金额,超过的幅度还不小。

再看下前三期每期还款总额占到手金额的比例:

这样看上去更直观,且有规律:

第一个月还一半,第二月和第三个月各还35%或40%左右。

关于砍头息,

老陈个人认为有一定合理性,但是应该有一个度。

贷款机构在获客、风控尽调等方面是有固定支出的,而且都是在贷款发放前或者发放后马上支出的,比如给合作渠道的返点,给业务人员的提成,征信数据等查询成本…

对应的,就理应在发放贷款的时候一次性收取一定比例的费用,以覆盖成本。

主要是,这个费用水平要是合理的,除了贷款机构本身,获客渠道的收费也是需要规范的。

好易借的相关成本是多少,并不清楚,所以也不好评价。

关于高利贷,

老陈也认为要尊重市场规律,在打击套路贷、维持基本的市场秩序的同时,让市场去发挥自己的调节作用。

所以,36%的上线,老陈认为有待商榷。

不过,525.85%的实际年化利率,感觉确实太高了点。

小心政策风险。