4月下旬以来,受国内外不确定因素以及一季报披露完毕影响,A股震荡加剧,机构投资者也加大了对上市公司的调研力度,试图在不确定行情中寻找确定性机会。

据同花顺iFinD数据统计,截至5月15日,合计共有259家上市公司在5月接受了机构调研,这一调研数量相比4月同期增加了87.68%,主要集中在电子、计算机、商贸零售和医药生物等行业。

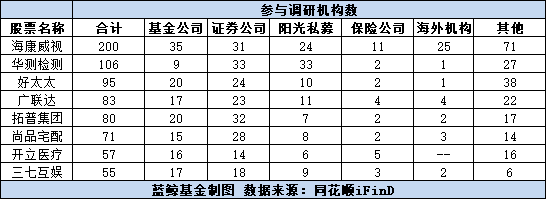

200家机构紧急调研海康威视

从参与调研的机构数量来看,海康威视、华测检测、好太太、广联达等8家公司都在5月受到了超50家机构的调研。

其中,海康威视是5月以来调研机构数量最多的公司,有35家券商、36家公募、9家险资、65家私募、28家外资等约200家机构在5月10日参与了海康威视的现场调研。这其中不仅包括摩根大通、摩根士丹利、瑞银等外资巨头,睿远基金、华夏基金、兴全基金等公募也参与了调研。

业绩遭遇滑铁卢或许是机构集中调研海康威视的一大原因。

作为安防监控绝对龙头,海康威视自2010年上市一路高歌猛进,2010年至2018年间,公司归母净利润从10亿元左右增长到110亿元,营业收入也从36亿元增长到近500亿元,但在2019年一季度,一季报显示,公司营业总收入99亿元,同比微增长6.17%,归母净利润15.36亿元,同比下滑15.41%,并且预计中报业绩下降幅度在-10%至10%之间。这是海康威视上市以来净利润首次出现下滑。

在此不利局面下,海康威视的股价也在近日出现大幅波动,从4月初至今的股价已经从36.85元跌至28.78元,跌幅近20%。

5月10日的现场调研中,机构投资者对此次业绩下滑也非常关注。例如,有某机构投资者提出,公司过去几年的销售、研发费用一直在持续增加,在收入下滑时,费用增长对于整个利润的影响就会比较大,什么时候才可以看到规模效应体现?此外,该机构还对海康威视的营业费用控制、资本支出的分配、今年的收入预期等表达了疑问。

对此,海康威视表示,投入和产出之间一定会有时间差,2013、2014年人工智能的到来使公司需要重新调整配置资源,所以接下来三年人员增长的速度比收入增长速度要快,但公司计划在过去三年快速的人员增长后将在今年缓和至约10%,所以短期内对财务报表的影响不是一个大的问题。公司是不是要拿当下的利润转化成研发能力,这是一个平衡的问题。公司董秘称,海康愿意用利润换能力,能力能让我们在未来更有竞争力,能为用户提供更有价值的东西。

此外,由于海康威视的境外业务占比较大,近几年海内外不确定因素加大也对公司产生了一定的影响。对此,海康威视表示,在欧美一些发达国家的业务的确受到了一些阻碍,但海康业务比较均匀,也比较分散,且产品本身存在竞争力。公司在海外仍然会很坚定地做下去,经济的波动、政治的动荡会带来影响,但不至于让海康承受太大的风险。例如美国约占整个海康收入的6%,若其他地方增长更快,这个比例还会下降。

中科创达等创业板个股备受外资青睐

随着MSCI成分股扩容等,外资对A股的投资热情也不断攀升,从外资调研情况来开,中科创达、新宙邦、长盛机密等创业板股票都在近日受到了多家外资机构的调研。

中科创达是5月以来外资机构调研数量最多的公司,汇丰银行、富邦人寿、沙特阿拉伯国家石油公司等32家外资分别在5月7日和5月13日对中科创达进行了调研。

成立于2008年的中科创达是一家国内领先的智能终端操作技术供应商,目前主要有智能系统软件业务、智能物联网业务、智能网联汽车业务三大业务板块。年报数据显示,2018年公司实现营业收入14.65亿元,同比增长26%,归属于上市公司股东的净利润1.64亿元,同比增长110.53%。智能汽车业务继续高速发展,收入实现2.79亿,同比增长84%。

平安证券在最新的研报中对中科创达的智能汽车业务表示了肯定。平安证券认为,一方面,公司拥有Hypervisor硬件虚拟化、Kanzi界面快捷开发工具、交互接口平台组件等核心技术;另一方面,公司与高通、TI、奥迪等优质伙伴的合作关系也在带来渠道优势。随着智能驾驶时代的到来,智能座舱成为车厂新卖点,公司汽车业务也进入高速增长期,且“NRE+Royalty”有助于商业模式升级,是当前公司的最大看点。

近日的调研中,机构投资者们也对中科创达的智能汽车业务非常关注,在产业链、利润率等问题上进行了调研。中科创达表示,公司围绕技术链进行全方位的布局,目前已经在IVI平台、车内网联安全、Audio技术、车载视觉技术、多媒体连接技术等环节储备了优质IP,智能网联汽车业务的增速很快,随着“软件定义汽车”趋势的逐步显现,智能网联汽车的业务利润率会逐步提高。