投稿来源:糖水投资

思科(CSCO)今早发布了2019财年第三财季财报,季度营收和调整后盈利均超出分析师预期,同时下季盈利展望符合预期,受业绩刺激盘后股价涨近3%。

行情来源:华盛证券

营收超预期,安全业务增长亮丽

Q3净营收为130亿美元,同比增长4%,超出分析师预期的128.9亿美元。按业务类型划分,产品 (包括路由器和交换机等)及服务分别同比增7%及3%,产品增速更为突出。

具体再细分,产品项下前两大业务:基础设施和平台产品、应用产品营收分别同比增长5%,及9%,增速相当可观;此外,安全产品季度贡献营收为7.7亿美元,同比大增21%,为整体产品增速的3倍,体现了公司安全领域投资的成果,去年斥资23.5亿美元收购互联网安全公司Duo Security。安全领域为公司在交换机和路由器等传统硬件业务外的转型重点方向,其收入占总体产品营收的比例继续提升。

资料来源:公司财报,华盛证券

服务业务方面,软件营收中订阅收入占比达到65%,有0.9%的同比提升。

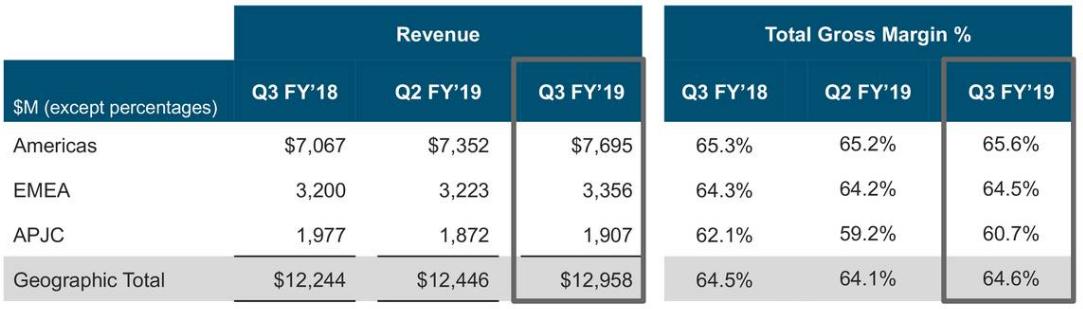

两地区订单大增,整体毛利率改善

从地域入手分析,三大地区美洲地区、EMEA(欧洲、中东和非洲)、及APJC(亚太、日本和大中华区)收入分别同比增7%、2%及下滑6%。对应产品订单数变化分别为:同比持平,同比增9%及6%,所以从最主要的美洲地区受提价影响做出最大贡献,第二大市场EMEA的增长来源于订单增长及毛利率的平稳,受贸易环境影响APJC订单量、毛利率均出现同比下滑。

资料来源:公司财报,华盛证券

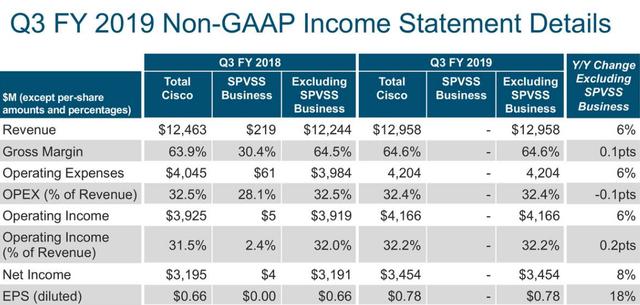

整体而言,调整后净营收同比增速达到6%,同时毛利率从上期的64.5%增至64.6%,基本平稳,反映出全球贸易冲突背景下,对冲亚太地区的消极影响,公司转型带来了不错的增长动力。

季度调整后净利润为35亿美元,同比增长8%;调整后每股收益为78美分,与去年同期的66美分相比增长18%,这一业绩超出分析师预期的77美分。

资料来源:公司财报,华盛证券

积极的展望,对股东广回馈

预计下季营收同比增长4.5%到6.5%,继续维持个位高增速,调整后毛利润率为64%到65%,调整后每股收益为0.80美元到0.82美元,中值符合分析师预期。

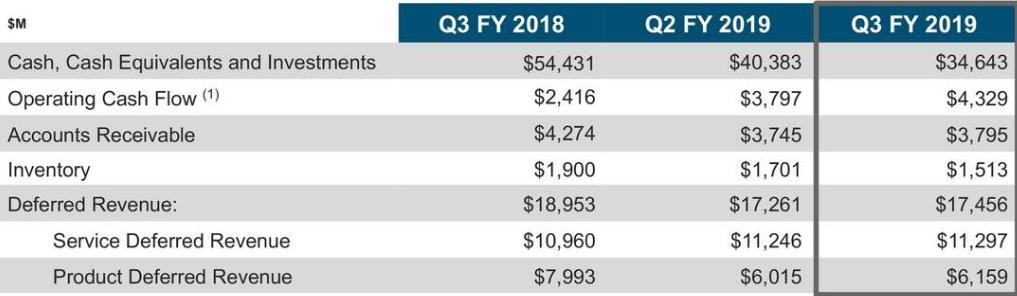

从现金流角度,Q3运营现金流为43亿美元,与去年同期的24亿美元相比增长79%。不过,现金、现金等价物以及投资从上期的403.83亿美元大降至346亿美元,其中本季度通过回购股票和派发股息就向股东返还了75亿美元现金,前者花了60亿回购了约1.16亿股,根据回购计划后面还有180亿美元的股票回购,相当令人期待。

资料来源:公司财报,华盛证券

结语

全球贸易环境恶化的情况下,公司交出了一份不错的成绩单,营收增速、调整EPS均超预期,其中大力投资的安全领域增长亮眼,加上下季展望积极以及相当可观的资本回馈计划,投资者信心再度得到提振,这一拥有2000多亿美元市值的科技巨头盘后股价大涨近3%。