投稿来源:科技唆麻

在各位阅读这篇文章之前,我们希望讲清楚以下几件事:

都在做小程序,那么百度腾讯阿里三家的小程序到底有什么不同?

在完成前期的基本布局后,百度腾讯阿里又对下一个阶段小程序的发展定位是怎么样的?

以下,是正文。

01

从“支付宝的小程序”,到“阿里的小程序”

支付宝的小程序正在变成阿里的通用框架。

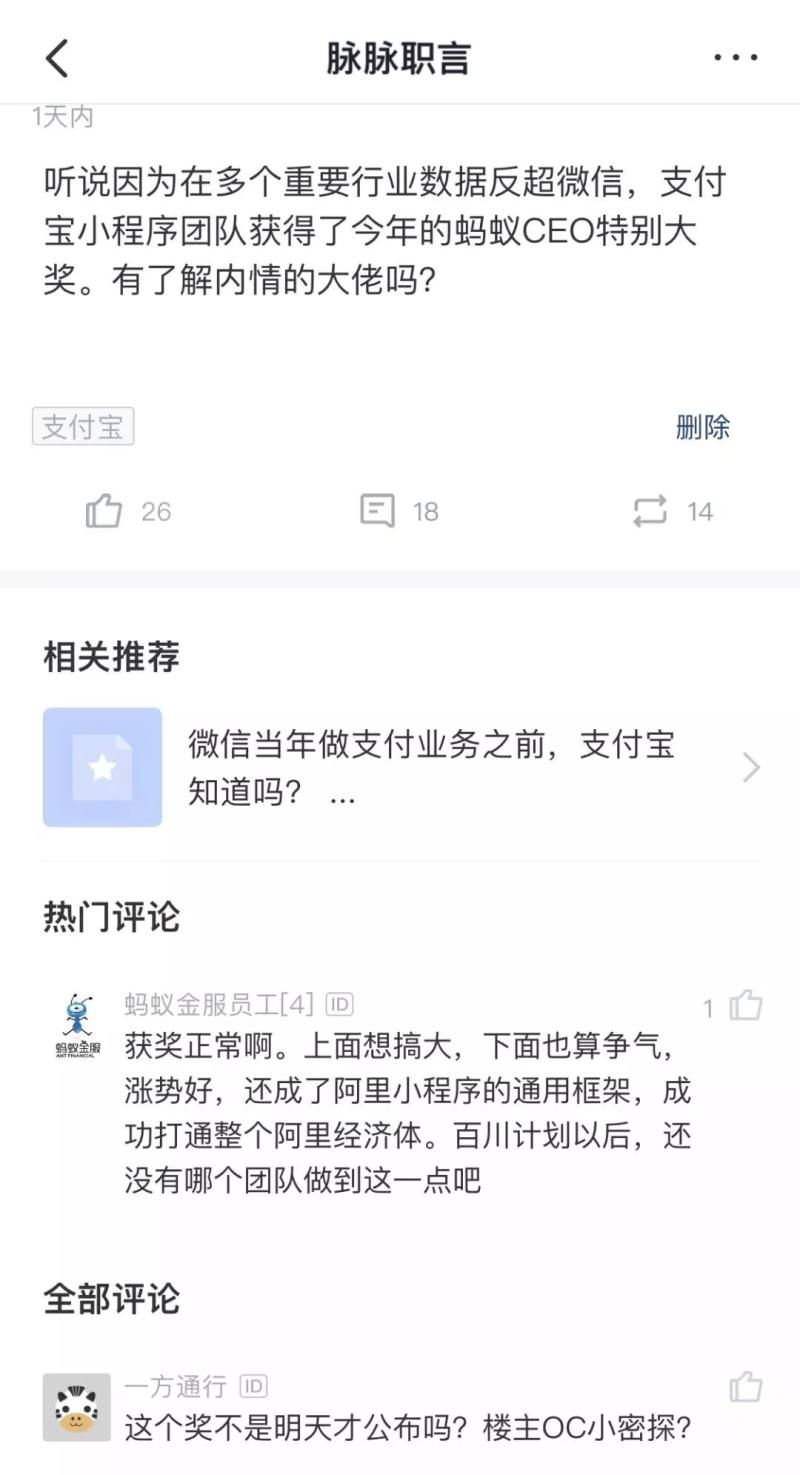

先说一条旧闻,5 月 10 日,一张脉脉截图开始传播,内容是:

“听说因为在多个重要行业数据反超微信,支付宝小程序团队获得了今年的蚂蚁CEO特别大奖。有了解的大佬吗?”

评论区认证为“蚂蚁金服员工”的用户回复道:

“获奖正常。上面想搞大,下面也算争气,涨势好,还成了阿里小程序的通用框架。成功打通整个阿里经济体。百川计划以后,还没有哪个团队做到这一点吧”

不过,在找到“50个月月薪”说法出处前,蚂蚁金服官方就出面证实,奖项的确颁给了支付宝小程序团队,只不过奖金并没有传闻中那么多。

不过,一个值得注意的细节是,在此之前 CEO 特别奖的获奖者,都是诸如“余额宝”项目组、海外红包项目组等拿出过战略级产品的团队。

换言之,支付宝小程序无论是数据表现,还是战略地位都达到了新高。

在很长一段时间里,支付宝都有一种根深蒂固的“社交情结”。无论是早年 App 内的布局、交互设计,还是新功能的开发,都紧密地围绕着“社交”这一底层逻辑。

在当年的语境下,这一选择无可厚非。整个新增流量几乎全部来自移动端。社交所占据的“高频+刚需”优势,迅速帮助腾讯凭借微信先一步拿到“船票”。

对于当时的支付宝而言,支付不仅远谈不上达到高频,更因为微信支付的“偷袭珍珠港”面临着“刚需”的根基不稳。支付宝必须为自己加上一道保险,这也就有了后来的诸多社交尝试。

至于尝试的效果自然是一言难尽。2016 年末的“圈子事件”作为一个转折点,支付宝社交相关的功能基本都被砍掉。

井贤栋就曾在一次内部分享时,讨论过逻辑的转变:

“支付宝不必追求用户时长,用户大可以在社交、游戏、视频上耗费时间;对于支付宝来说,只要用户在解决刚需问题的关键时刻,能想起我们,就够了,甚至停留时间越短越好,因为这才代表解决问题的效率够高。”

而支付宝小程序的出现,则成为一个极其重要的转折点。

科技唆麻看来,支付宝其实完成了“从微信到 58同城”的底层逻辑转变,而这一转变的关键承载即为小程序。

58同城的实质,就是“把电线杆广告搬到了网上”,是一个典型的“刚需+低频”的业务。但在互联网公司股价坐上过山车的过去两年,58同城反而一度是回升速度与幅度最大的。

实际上,58同城是将散落在互联网中的众多“刚需+低频”收拢到平台中,从一开始的租房,到搬家、二手交易、求职……大量低频应用叠加,实际上就是围绕着生活场景实现了向高频的转化。

这一点,前不久阿里 CTO 张建锋在采访时,表述为“长尾应用”:

“小程序对于阿里是个重要的角色,不管数字政府还是各行各业的应用,未来大部分的长尾应用都可能依托在例如支付宝、微信这样的大的流量入口。”

在此基础上也就理解了,张勇去年在公开信中提出的“商业操作系统”,以及今年 3 月发布的“阿里巴巴小程序繁星计划”。长尾应用本身是底层需求,但与阿里本身在购物、娱乐、本地生活商业场景的业务布局足够契合。

在这一逻辑下,就不难解释支付宝小城为何能凭借“商家”和“生活服务”上实现后发先至。

02

从“百度的小程序”,到“全网的小程序”

百度小程序(官方一般称之为“百度智能小程序”)与阿里路数有些相通,又有着本质上的不同,但严格说来百度是更早尝试生态开放的玩家。

早在 2013 年,百度就以“轻应用”进入了小程序战局,在因为太过超前而被战略放弃后。去年 5 月,百度宣布以“智能小程序”重返战场。

去年 11 月,百度宣布成立智能小程序开源联盟成立。联盟成员可以基于百度智能小程序开源框架,基于业务特点二次开发;同时,智能小程序可以在开源联盟所有成员 App上运行。

简而言之,百度的小程序之路是:提前入局→战略放弃→吸取教训→再次发力;

科技唆麻认为,在这一个过程中,百度的底层逻辑也发生了一些变化:由垂直向平行转型。

一个很简单的例子是,与百度业务在底层上颇为相似的 Google,也经历过这样一次转型。早年,Google 与苹果在手机 OS 领域展开交锋。Google 先在 iOS 版的 Google地图中阉割了关键的 Turn By Turn Navigation 功能;转过头来,iOS 便把 YouTube 和 Google地图踢出了 iOS 预装。

当然,最后吞下恶果的 Google 不仅很快开始了全平台服务,甚至还会对 iOS 针对性优化。

根源在于,Google、百度们的服务器、工程师都是固定成本,边际成本极低,用户规模越大才越可能摊薄成本。只有尽可能触达更多用户,才能通过服务与广告获得盈利。

对于百度而言,智能小程序更像是一种“能力”。所以不难理解,为何百度在将各个产品线都集中在手百App 后,花了极大的力气推广的智能小程序建立开源联盟。

借用首批加入百度智能小程序开源联盟的哔哩哔哩技术副总裁刘炀的观点:

"B 站虽然有技术能力自建小程序平台,但建生态的门槛也会比较高,很难形成一个成熟的生态系统,B 站不可能把所有的环节和类型的服务都做好"。

因为从某种意义上来说,对于百度而言,智能小程序与搜索服务、百度联盟有着某种底层上的价值相通。后者在 PC 互联网时代,成为了百度在触达更多用户,为百度提供商业回报的基础;

而智能小程序则有可能在人口红利消失,大小互联网公司都尽可能挖掘用户时长的大环境下,帮助百度抢占市场,将之前在 AI 等方面已有的技术投入变现。

03

微信,电商小程序的天下?

作为发明小程序的微信,虽然对于小程序的推广不遗余力,但也呈现出明显的分化,那就是诞生在微信生态里的电商小程序非常多。

无论是火爆一时的礼物说,还是闲置置换的享物说,包括拼多多,京东等等,都是电商小程序里的佼佼者。

湖畔大学的梁宁曾归纳过一套用户画像:大明、笨笨和小闲。

其中,大明对应的用户有着清晰的消费需求,类似于男性买 3C产品;笨笨则是有需求但不明确,类似于女士买衣服;小闲则没有消费需求,而是奔着打发时间而来。

这也就对应了早期的 BAT 三家。百度的搜索、阿里的淘宝、腾讯的社交。

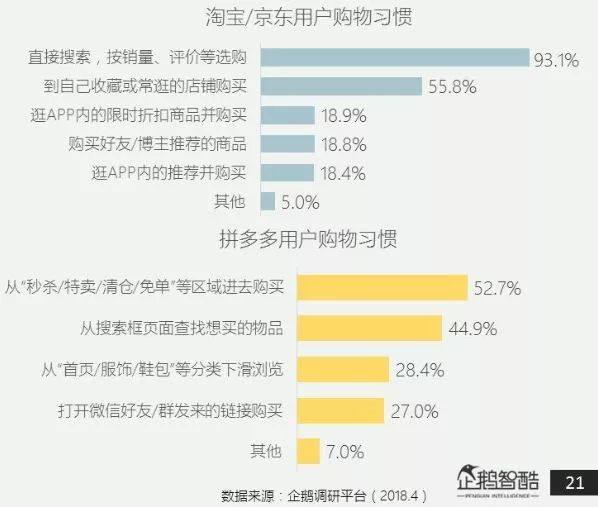

一个简单的逻辑,用户如果需要购物、旅游,第一反应并不是打开微信找答案,而是直接找到对应的平台。但这一属性,对于以“秒杀/特卖”等游戏玩法为主的拼多多更为契合。这一点从企鹅智酷发布的购物习惯数据中,也有直观反映。

与百度智能小程序的“搜索即服务”不同,微信小程序的“工具属性”并不明显。据阿拉丁发布的数据显示,访问场景频次的前三位分别是群聊、最近使用的小程序、App分享消息卡片,而搜索行为则仅仅处于第五位。

换言之,对于擅于 kill time 的微信而言,小程序的未来在于挖掘更多可消费内容。

这一点在 QUESTMOBILE 统计的微信小程序赋能行业应用可以看出。相较于更偏工具属性的类型,偏消遣类的娱乐、电商占到了更大的比重。

或许是拼多多的“奇袭”给了腾讯更多信心,尤其在进入今年后小程序的电商探索进一步增加,似乎正在谋划对阿里的第二次“偷袭珍珠港”。

今年 3 月起,公众号直播工具腾讯直播陆续开放内测,触达方式包括推文嵌入小程序、小程序码和好友转发三种方式。用户预约或订阅便会受到开播提醒,整个直播则基于小程序完成。而 4 月的更新后,腾讯直播已经可以允许用户直接跳转到电商。

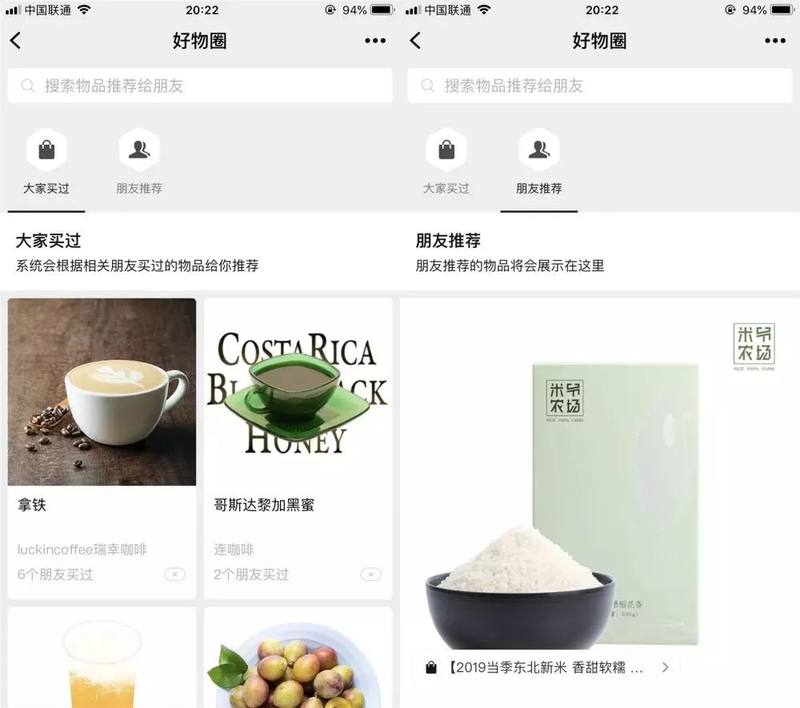

另一边的好物圈也在加快着步伐。去年 9 月,微信开始在发现页小程序入口里测试“我的购物单”,用户点击“想买”后商品都会添加其中。

今年 3 月,“我的购物单”更名为“好物圈”,丰富出现了订单、收藏、消息等功能。5 月 12 日晚间,“好物圈”新入口与“大家买过”功能也开启了灰度测试。

从微信官方对好物圈的介绍:

“好物圈是微信推出的基于社交关系的好物推荐圈子,供用户分享喜欢的商品、书籍影音、景点等。微信希望在这里,你可以为朋友推荐你认为值得拥有的好东西。”

不难看出,在小程序的生态搭建过程中,电商占到了目前几乎最大的比重。而在规划中,微信可能将作为腾讯在新零售、电商、内容等所有消费生态连接用户的总归口,以此通过社交关系链的赋能,进一步放大的各业务的协同效应。

总结

总的来说,BAT 三家在经历了至少大半年对小程序的摸索后,都明显表现出对于下一阶段相对清晰的规划。而就目前看来,彼此之间战略的重叠或许也将使多年的战火进一步升级。