投稿来源:艾媒网

港股市场迎来首家烟草企业。据中烟香港公告,公司将于6月12日在港挂牌上市,每股发行价4.88港元,集资净额约7.35亿港元。

中烟香港成立于2004年,为中烟国际负责资本运作及国际业务拓展的指定境外平台。中烟国际为中国烟草总公司的全资子公司,承担着后者国际业务的管理和运营工作。作为唯一根据国家烟草专卖制度从事烟草专卖品生产、销售及进出口业务的实体,中国烟草总公司连续三年税利总额破万亿元人民币,盈利能力令人惊叹。

由于母公司的特殊属性和巨大盈利规模,公司在年初递交上市申请书后备受市场热议。

月入账超5亿,28名员工一年创收70亿港元

招股书显示,中烟香港独家经营业务包括烟叶类产品进口业务;东南亚以及我国港澳台地区的烟叶类产品出口业务;卷烟类产品出口至泰国、新加坡等免税店的业务;新型烟草制品出口至全球境外市场的业务等。

烟草企业,是当之无愧的“赚钱大亨”。数据显示,2016年至2018年,中烟香港的收入分别约为63.1亿、78.07亿、70.33亿港元,公司权益持有人应占利润分别约为3.35亿、3.44亿、2.59亿港元。也就是说,中烟国际(香港)每个月营收均超5亿元港元。

值得注意的是,从上述数据可知,虽然手握烟叶产品进出口独家经营权,但中烟香港净利润率整体不高,其中2018年仅为3.7%。这与公司的业务模式有较大关系。中烟香港在招股书中称,公司高度依赖与中国烟草总公司的关系,进口业务中的所有销售交易对手方,以及出口业务中的采购交易对手方须为中国烟草总公司旗下实体。公司与关联方的采购和销售都需要遵循相关文件规定的政府定价制度。

以公司主要收入来源烟叶类产品进口业务为例,目前中烟香港是在供应商的采购价格基础上加价6%,以及部分为制造特定卷烟品牌而进口的烟叶类产品加价3%后,再向关联方中烟国际出售。因此,该业务2016年至2018年的毛利率分别只有4.3%、4.9%及5.1%。

有意思的是,招股书显示,截至2018年底,中烟香港在香港仅有28名雇员,员工总成本共计约2591.4万元港元。2018年,中烟香港收入约为70.33亿港元,意味着人均年创收逾2.5亿港元。

头顶中国烟草光环,中烟香港公开发售受追捧

既是港股市场的“烟草第一股”,又背靠中国烟草总公司,中烟香港的公开发售获得投资者热捧,共收到约2.9万份公开认购申请,超额认购近100倍,导致中烟香港的发行价最终以招股价区间3.88港元至4.88港元的上限定价,即4.88港元。

在6月11日的暗盘交易(新股公开上市前一日,在某些大型券商内部系统实现报价撮合的交易)中,中烟香港股价最高摸至5.35港元,较发行价上涨逾9.6%。

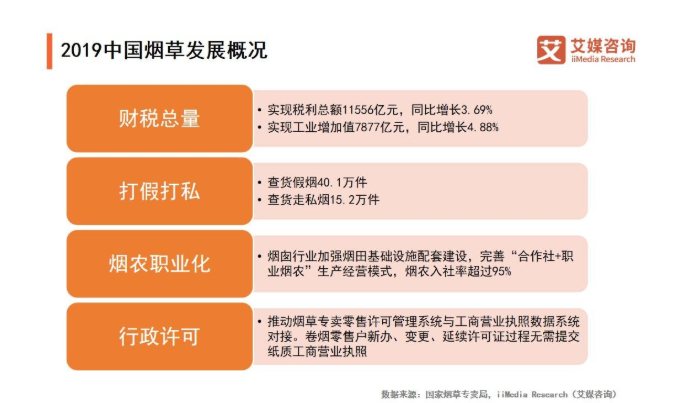

iiMedia Research(艾媒咨询)数据显示,2017年中国烟草消费量占全球44%。另外,2017年中国卷烟实现销售收入14350亿元,收入增幅在经历连续两年回落及2016年负增长后止跌回升,比2016年高8.3%。2018年,烟草行业实现税利总额11556亿元,同比增长3.69%。

我国烟草行业实行的是专卖制度。2005年11月,国务院办公厅下发《关于进一步理顺烟草行业资产管理体制深化烟草企业改革的意见》,确定烟草行业将继续“统一领导、垂直管理、专卖专营”的管理体制。

中烟香港的优势在于中国烟草行业的专营性质,保证其在所负责市场的议价能力,以及作为进出口平台的稳定营收。同时,中烟香港的上市作为烟草行业“走出去”战略的一部分,会获得中烟总公司的资源和政策支持。

风险方面,中烟香港招股书的风险提示中,也提到公司非常依赖市场机制,一旦这一机制发生变化,将对公司的经营产生实质性影响。此外,历史财务信息不能用来判断公司未来业绩。

值得注意的是,中烟香港的风险还在于全球的控烟风潮仍在继续,烟草产品的需求还将承压。同时,公司对东南亚市场的依赖程度最高,特别是印尼市场,所以也要注意该地区的不可控风险。