随着正式交易的日期越来越近,科创板近来动作频频。

6月19日,科创板第一股华兴源创发布了招股意向书,公告将于6月27日进行网上、网下的申购配号,同日,几十家公募相继发布“关于旗下部分基金可投资科创板股票的公告”,再次确认监管层对“所有可投资A股的公募基金均可以投资科创板股票”的指导,而下周一(6月24日),第三批科创主题基金也将开始发行。

公募密集公告旗下可投科创板产品

鉴于科创板的高门槛和高风险,监管部门一直明确鼓励中小投资者通过公募基金等方式参与科创板投资,分享创新企业发展成果,并规定所有可投A股的基金都可投资科创板股票。

自6月20日起,鹏华、申万菱信、华安、景顺长城、东证资管、鹏扬基金等50余家公募相继发布“关于旗下部分基金可投资科创板股票的公告”,预计未来几日仍有公募将陆续发布。

如果按照中基协最新公布的公募基金市场数据来计算,截至4月底,全市场权益类基金(股票型基金和混合型基金)合计3416只,但其中的部分QDII基金,指数基金中深市单市场ETF及联接基金、分级以及港股单市场LOF基金不能投资科创板。

各大基金公司也在这些公告中向投资者提示了科创板股票的投资风险。

例如,海富通基金基金在公告中写到:

基金资产投资于科创板股票,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于市场风险、流动性风险、信用风险、集中度风险、系统性风险、政策风险、退市风险等。基金可根据投资策略需要或市场环境的变化,选择将部分基金资产投资于科创板股票或选择不将基金资产投资于科创板股票,基金资产并非必然投资于科创板股票。

投资科创板股票存在的风险包括:

① 市场风险

科创板个股集中来自新一代信息技术、高端装备、新材料、新能源、节能环保及生物医药等高新技术和战略新兴产业领域。大多数企业为初创型公司,企业未来盈利、现金流、估值均存在不确定性,与传统二级市场投资存在差异,整体投资难度加大,个股市场风险加大。科创板个股上市前五日无涨跌停限制,第六日开始涨跌幅限制在正负20%以内,个股波动幅度较其他股票加大,市场风险随之上升。

②流动性风险

科创板整体投资门槛较高,个人投资者必须满足交易满两年并且资金在50万以上才可参与,二级市场上个人投资者参与度相对较低,机构持有个股大量流通盘导致个股流动性较差,基金组合存在无法及时变现及其他相关流动性风险。

③信用风险

科创板试点注册制,对经营状况不佳或财务数据造假的企业实行严格的退市制度,科创板个股存在退市风险。

④集中度风险

科创板为新设板块,初期可投标的较少,投资者容易集中投资于少量个股,市场可能存在高集中度状况,整体存在集中度风险。

⑤系统性风险

科创板企业均为市场认可度较高的科技创新企业,在企业经营及盈利模式上存在趋同,所以科创板个股相关性较高,市场表现不佳时,系统性风险将更为显著。

⑥政策风险

国家对高新技术产业扶持力度及重视程度的变化会对科创板企业带来较大影响,国际经济形势变化对战略新兴产业及科创板个股也会带来政策影响。

⑦退市风险

科创板上市公司退市制度设计较主板市场更为严格、退市时间更短、退市速度更快,与主板市场相比,可能导致科创板市场上市公司退市的情形更多,退市速度可能更快,退市以后可能面临股票无法交易的情况,购买该公司股票的投资人将可能面临本金全部损失的风险。

此外,富国基金还在公告中提示了科创板股票的“股价波动风险”:科创板竞价交易设置较宽的涨跌幅限制,上市后的前5 个交易日不设涨跌幅限制,其后涨跌幅限制为 20%;

睿远基金的风险提示更为细致些,其公告写道,科创板股票还可能会有“公司治理风险”:科创板股票发行实行注册制,上市条件与主板不同,科创板上市公司的股权激励制度更为灵活,可能存在表决权差异安排;“境外企业风险”:在境外注册的红筹企业可以发行股票或存托凭证在科创板上市,其在信息披露、分红派息等方面可能与境内上市公司存在差异;“存托凭证特别风险”:存托凭证代表境外基础证券权益,但持有人并不等同于直接持有境外基础证券。

迷你基金借机宣传科创板打新

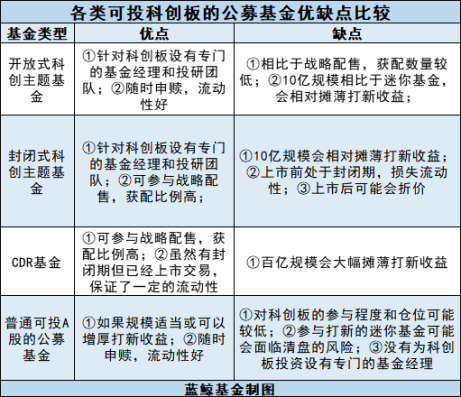

可投A股的公募基金都可以投向科创板,但不同基金类型在科创板投资上的优劣却大有不同。

全市场来看,目前可参与科创投资的基金主要有四类:6只CDR基金、3年封闭的科创主题战略配售基金、开放式科创主题基金、其他普通可投A股的公募基金。

其中,6只CDR基金和3年封闭的科创主题战略配售基金(目前已获批12只),全市场只有这18只基金可以参与科创板战略配售,具有获配比例高的优势,但CDR基金的百亿规模可能会稀释战略配售所带来的新股收益,3年封闭的科创主题战略配售基金虽然对规模有10亿的上限,但封闭期会损失一定的流动性,且上市可能会有折价。

科创主题基金和普通可投A股的公募基金比起来,优势在于对投资科创主题股票的仓位进行了不得低于80%的限制,且公司配备了专业的投研团队和基金经理进行管理,但其10亿的规模也会存在摊薄打新收益的缺点。

虽然有18只更为“正宗”的科创主题基金珠玉在前,不少未有科创主题基金的基金公司也没有轻易放弃科创板打新这块蛋糕,纷纷借机以旗下迷你产品宣传科创板打新。

“相比于百亿规模的CDR基金、十亿规模的科创主题基金,迷你基金最大的优势就在于规模小,网下中签后收益不会被大幅摊薄,可以更大程度上享受到新股上涨带来的收益。”某公募人士向蓝鲸财经解释道。

而为了控制规模迎接科创板打新,多只迷你基金集中“谢客”,发布限制大额申购公告。

据wind数据统计,截至6月19日,本周已有英大灵活配置、银华稳利、诺德天富等约20只权益类基金发布限制大额申购公告,而这些基金的规模大多不足2亿元。

近一周限制大额申购的权益类基金:

对于机构投资者可能“借壳”这些迷你基金参与科创板打新的苗头,近期监管部门也向基金公司下发了关于基金参与科创板投资的相关要求,其中就要求必须严格杜绝通道业务,参与科创板投资(包括打新及二级市场投资)的基金应当由管理人主动管理,独立进行审慎的投资决策,严禁作为委托人的通道存在,不得接受委托人的任何投资指令。