蓝鲸教育6月21日讯,自文化长城公告翡翠教育失控以来,蓝鲸教育持续跟踪报道了这一事件,在继昨日报道了翡翠教育回复情况以后。今日下午,深交所再次向文化长城(300089.SZ)发出问询函,要求其对翡翠教育失控事件作出进一步说明。

此次问询函共有条目12项,专门针对翡翠教育失控情况的就有4项。另外八项分别提及文化长城子公司广东联汛教育科技有限公司大额采购无形资产相关事项、期末大额预付、其他应收款项等相关事项。

以下为关于翡翠教育的问询函原文:

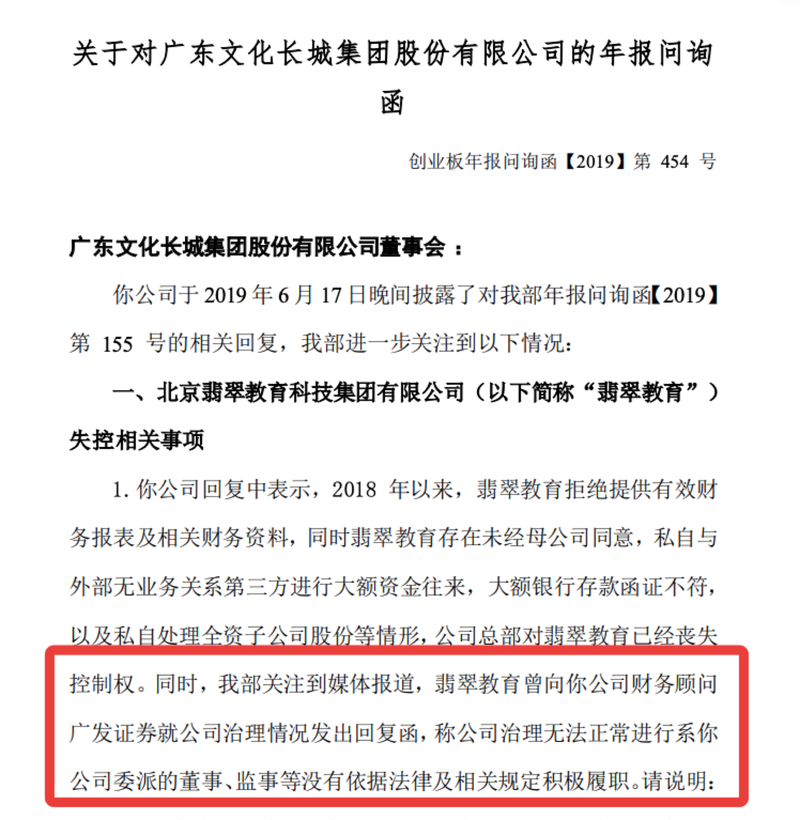

你公司回复中表示,2018年以来,翡翠教育拒绝提供有效财务报表及相关财务资料,同时翡翠教育存在未经母公司同意,私自与外部无业务关系第三方进行大额资金往来,大额银行存款函证不符,以及私自处理全资子公司股份等情形,公司总部对翡翠教育已经丧失控制权。同时,我部关注到媒体报道,翡翠教育曾向你公司财务顾问广发证券就公司治理情况发出回复函,称公司治理无法正常进行系你公司委派的董事、监事等没有依据法律及相关规定积极履职。请说明:

(1)收购翡翠教育以来,你公司为有效控制翡翠教育所采取的措施,行使股东权利遇到的障碍及与翡翠教育管理层的沟通协商情况,并报备相关会议记录及沟通函件。

(2)你公司于2018年3月向翡翠教育委派了董事和监事,并于2018年10月进行了调整。请说明上述委派人员的履职情况,是否存在媒体报道中,翡翠教育所述无法联系到相关人员或消极应对翡翠教育董事会、董事长决策需求的情形。

(3)翡翠教育私自与外部无业务关系第三方进行大额资金往来、大额银行存款函证不符以及私自处理全资子公司股份的具体情况,是否存在对外提供财务资助或资金占用、转移公司资产等情形,你公司知悉上述事实的具体时点、是否已及时采取有效措施保障上市公司及股东利益的具体措施,是否已及时对外进行披露。

(4)你公司认为对翡翠教育丧失控制权的具体时点及依据,是否涉及对2018年半年度、三季度及年度财务报表进行会计差错更正情形;如是,请及时履行审议程序进行更正并对外披露。请会计师就翡翠教育是否失控、失控时点以及是否涉及差错更正发表意见。

(5)你公司在未获得有效财务报表及相关财务资料的情况下,2018年4月起将翡翠教育纳入合并范围是否合理,你公司董事会、监事会及全体董监高就2018年相关定期报告内容的真实、准确、完整所发表的意见是否审慎。

(6)就翡翠教育业绩承诺,你公司表示已与会计师事务所签订了专项审计协议,公司与翡翠教育也积极配合审计,将根据审计报告判断交易对手方是否需进行业绩补偿;就翡翠教育商誉减值测试相关事项,你公司表示已分别与会计师和评估师签订了审计协议和评估协议,将根据审计报告和评估报告判断购翡翠教育商誉是否存在减值迹象。请说明在翡翠教育失控的情形下,上述审计评估工作的具体安排及进展情况。

(7)你公司回复表示截止回函日已支付现金对价1.46亿元。你公司年审会计师及财务顾问认为,已支付的现金对价中由翡翠教育代付的1.1亿元存在不确定性。请你公司向翡翠教育及收款方确认,明确说明该1.1亿元款项是否为股份转让对价、翡翠教育代付的具体时点、原因及资金来源。

(8)根据你公司年审会计师及财务顾问回复,公司并购翡翠教育的交易对手方有八位正在或曾经对公司提起诉讼,要求支付现金对价及违约金。目前公司作为被执行人,持有的翡翠教育股权已被深圳福田区人民法院司法冻结。请说明上述诉讼事项及翡翠教育股权冻结事项的具体情况,并参照《创业板上市规则》第十一章第一节及第11.11.3条的相关要求进行披露。

此外,蓝鲸教育还摘取了其他重点要求具体说明的部分:

(1)请说明未安装相关软件设备、发放学生卡的学校占比,未安装相关设备是否影响教学,并结合销售合同、采购合同相关条款说明学校未安装相关软件设备等对你公司采购成本确认、采购费用支付、销售收入确认的影响,是否涉及提前确认收入成本、提前支付采购货款情形;

(2)解释境内陶瓷业务毛利率异常的原因,并对年度报告进行补充更正;

(3)请补充说明在境外业务收入同比下滑情形下,期末应收账款大幅上升的原因,公司信用政策是否发生重大变化;如是,请披露具体政策及变化原因;

(4)请披露截止回函日上述款项的期后回款情况,是否符合合同约定的回款进度;

(5)请会计师就公司境外业务收入真实性、上述应收款项的可收回性发表意见。