在6月的最后一天,房企迎来了“中考”榜单的发放。整体来看,2019年上半年,房企业绩规模表现尚算稳定,但对比去年同期,增速上有所回落。

据克而瑞地产研究中心的数据,1-6月,TOP100房企累计权益销售规模近3.9万亿元。其中,金地集团(SZ:600383,简称“金地”)、远洋集团(HK:03377,简称“远洋”)、中国奥园(HK:03883,简称“奥园”)等代表企业在销售规模增长的同时,排名也迅速提升。

同比去年的数据来看,今年上半年房企的增速明显低于去年同期,可见市场整体形势不容乐观。此外,蓝鲸房产注意到,房企集中度、门槛等数据虽然普遍有所提升,但在行业集中度的增速上,TOP30房企表现明显低于去年同期。

百强房企销售规模微增4.1%

今年以来,房地产市场分化形势更加明显。据克而瑞数据显示,2019年1-6月TOP100房企累计权益销售规模近3.9万亿元,同比微增4%,与4、5两月的累计业绩同比增速基本持平。

这种情况早在5月就已露出了端倪,克而瑞统计数据显示,2019年1-5月份,TOP100房企整体销售操盘业绩规模近3.5万亿元,同比微增4.1%,增幅低于去年同期的33.5%。对于这种情况,克而瑞分析师朱一鸣对蓝鲸房产表示:“尽管调控好于预期,但市场情况表现一般,这导致企业业绩增速不及去年。”

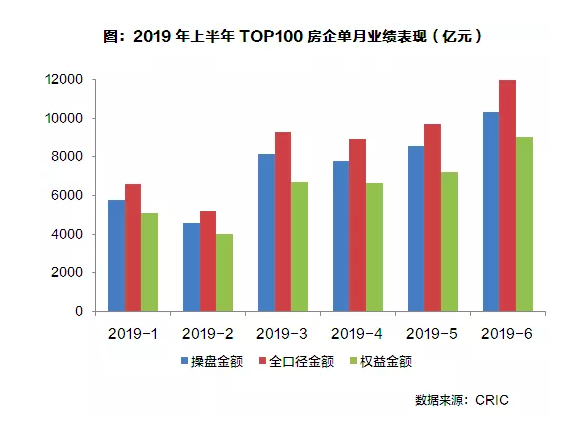

从单月数据来看,无论是全口径金额还是权益金额,房企在6月份迎来了“大丰收”。对于这一情况,克而瑞地产研究中心分析认为:“为冲刺半年度业绩目标,6月房企积极加大了推案及营销力度,单月操盘业绩环比提升超23%。”

在今年上半年百强房企业绩中,金地以较高的增速水平,成功摘掉了“掉队”的帽子。

根据金地财报,2018年,金地实现销售金额1623.3亿元,同比仅增长15%。这一增速创下了近几年的新低,据财报显示,2015年-2017年,金地集团的销售金额分别约为617亿元、1006.3亿元、1408.1亿元,同比增速分别为25.9%、63%、40%。同时,这一增速也明显低于行业平均水平,克而瑞地产研究中心数据显示,2018年全年,TOP100房企全年销售金额同比增速35%。销售增速放缓令其行业排名下降,根据2018年各大房企财报数据,金地集团位列第16位。

在克而瑞2019年1-6月份的榜单中,金地集团以779亿元的销售金额位列第12位,较去年同期上升9位,冲进前20。而在中国指数研究院、亿翰智库的榜单中,金地的排名也分别上升9位与8位。

朱一鸣对蓝鲸房产分析表示:“排名20左右的开发商,更有冲规模的动力。”金地并不是个例,在上述榜单中,远洋集团、中国奥园、华发股份(SH:600325)等企业也积极发力,如2018年上半年,远洋集团以432亿元的成绩位列榜单第30名,到了2019年同期,这一名次已上升至23位;而奥园集团也从去年的33位上升至24位。

房企销售目标整体完成度可,TOP30房企规模增幅下降

蓝鲸房产发现,房企整体业绩增速虽然出现放缓,不过,对于年内明确提出销售目标的房企来看,目标完成情况尚算可圈可点。据克而瑞地产研究中心统计,36家公布销售目标的房企中有32家的目标完成率在40%以上。宝龙地产(HK:01238)、中海地产(HK:00688)、中骏集团(HK:01966)、越秀地产(HK:00123)、正荣集团(HK:06158)、金科集团(SZ:000656)、中国金茂(HK:00817)、滨江集团(SZ:002244)、雅居乐(HK:03383)等房企上半年业绩完成情况较为乐观,目标完成率超过50%。

在业内人士看来,这实际上与房企谨慎的目标制定策略不无关系。“从整体来看,房企2019年目标制定相对谨慎,平均目标增长率仅在20%左右。同时,2019年整体的预期货值去化率降至60%左右,完成业绩目标更依赖于供货量的增长。”克而瑞地产研究中心在研报中分析表示。

除此之外,亿翰智库分析认为,2019年开始企业不再押宝下半年的销售黄金期,而是将业绩冲刺常态化,目标完成不再拘泥于重要时间节点的考核,只要有货,每月都要考核目标完成情况,每天都要业绩冲刺。

与此同时,房企整体集中度仍在进一步攀升。亿翰智库的数据显示,2019年上半年,百强行业集中度达75%,TOP50集中度为62%,TOP20集中度为42%,TOP10集中度超过30%。

不过,百强房企的集中度增幅也存在局部分化的情况。其中,据亿翰智库统计,TOP10和TOP20集中度提升速度与2018年持平,分别较2018年提升3个和5个百分点。而TOP30以外集中度提升速度明显下降,百强企业集中度下降最为明显,达7个百分点。这与克而瑞统计的趋势一致。

同时,各梯队门槛增速也较去年同期明显下降。其中,TOP20门槛值达到681亿元,同比增幅为6.7%,增速较2018年同期下降50.4个百分点。TOP30门槛值相对来说上升最为明显,门槛值为525亿元,同比增长为28.0%,增速较2018年同期下降22.7个百分点。

朱一鸣对蓝鲸房产表示:“这说明行业资源进一步向大企业集中了,以前是TOP100,现在可能是TOP50甚至TOP30了。”由此来看,中小企业的日子可能会更加难过。对于这一观点,亿翰智库研究院首席分析师张化东表示了赞同。

上海中原地产首席分析师卢文曦对蓝鲸房产表示:“有一些新晋千亿房企,在爬坡的过程中用了过多的杠杆,但国家目前正在去杠杆,他们的处境就比较尴尬。最近有中型房企的发债利率已经高达10%以上,它们的处境尚且如此,排名位于他们之后的企业可能会更难过。”

据此,蓝鲸房产注意到,融信集团(HK: 03301,简称“融信”)、正荣集团(HK:06158,简称“正荣”)、祥生地产等在去年刚刚跨过千亿门槛的房企,在2019年上半年表现不佳。如正荣从2018年上半年的20位滑落至35位,过去几年里,其与融信均因高价拿地收获了“地王收割机”的称号。

一切过往,皆为序章。通过上半年的摸索,政策的底线已经清晰明了,即一旦局部地价或者市场过热,调控加码便会接踵而至。在这样的政策预判下,下半年,企业势必要继续加快推盘,保障现金流的安全,但这并不容易。