很早之前听过一个段子,说的是,“在任何行当里,只有做豆腐才是最保险的,且也是一本万利的买卖儿。豆腐做硬了可以做成豆腐干,做稀了可以成为豆腐脑,做薄了是豆腐皮,做臭了可以是臭豆腐,做没了还可以成为豆浆。”

虽然只是段子,但回归到现实,身边还真有不少大小作坊以豆制品为营生,规模不大,但也够足够养活自己,从始至终默默地经营着方圆几公里内的小生意。

近日,一家浙江的家族企业在证监会官网披露了招股说明书,欲在深交所上市。与小作坊不同的是,这家企业在长三角地区可谓家喻户晓,年销售收入近10亿元。一旦成功上市,它也将成为A股唯一一家以生产豆制品为主营业务的上市企业。

它便是祖名豆制品股份有限公司。

豆制品盛宴,集中供应长三角人民

公开资料显示,祖名股份最早成立于2000年2月,创始人为蔡祖明和其夫人王茶英,是典型“夫妻店”。

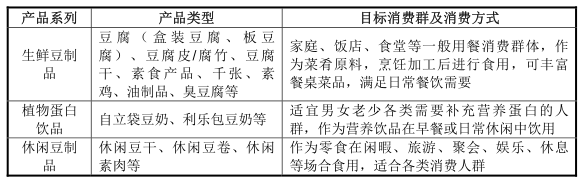

从创建至今,祖名股份始终专注于豆制品的研发、生产和销售,目前主要生产和销售生鲜豆制品、植物蛋白饮品、休闲豆制品等三大主要系列400余种产品。

这400多种产品几乎囊括了豆制品行业的所有品类,覆盖了绝大部分消费场景。比如,我们经常去菜场、超市能买到的豆腐、腐竹、豆腐干、素鸡、千张、臭豆腐等等。吃饱了固态豆制品,还可以再喝杯豆奶或豆浆消消食。如果觉得意犹未尽,还可以买些休闲豆制品。较长的保质期,独立包装,对于喜欢豆制品的小伙伴们可以走到哪儿吃到哪儿。

总之,你这辈子吃过的,和你能想到的豆制品,祖名股份基本都在做。

招股书显示,2016至2018年,祖名股份实现营收分别为8.5亿元、8.63亿元、9.39亿元,归母净利润分别为3702.81万元、4148.87万元、6394.18万元,经营活动产生的现金流量净额分别为0.77亿元元、0.72亿元、1.33亿元。

生鲜豆制品、植物蛋白饮品两类产品是祖名股份主要的收入来源,2016年至2018年,其销售收入占主营业务收入比重分别为84.32%、84.55%和82.80%。其中,豆腐、千张和素鸡类、豆腐干、自立袋豆奶是其销售的主要产品,四类主要产品的合计销售收入占主营业务收入的比重分别为71.71%、70.78%和68.70%。

除了销售豆制品外,祖名也有对外采购少量非豆制品类产品并以“祖名”品牌进行配套销售,如鸡蛋干、鸭血、粉丝等,但这部分产品采购金额占营业成本比例仅为2%-3%,占比很小。

祖名股份的销售模式主要分为经销模式、商超模式和直销模式。目前,公司的客户涵盖大润发、欧尚、永辉、世纪联华、华润万家、物美、三江超市、家乐福等多家大型超市,还包括海底捞、外婆家、老娘舅、杨国福等多家知名餐饮机构。

受制于产品特点,祖名股份的业务分部区域性特征非常明显,主要集中在浙江省、江苏省、上海市。近三年来,三省市的销售占比较大,分别为95.30%、96.61%、96.54%。

由于生鲜豆制品保鲜期短,运输距离受限,因此地域距离较远的生产商生鲜豆制品竞争较少。

仅从基本面来看,祖名股份有主力产品领跑,也有多元化的产品辅佐,业务结构较为稳定,区域优势较为集中,且业绩逐年稳步增长,甚是喜人。

豆制品这桩生意,看似是笔最保险的买卖儿,但实际上却是祖名股份倾尽全力才“勉强”经营下来的成果,背后隐藏的问题也是其急于上市的最大原因。

祖名股份:论偿债能力,我不如同行

报告期内,祖名股份披露出的流动比率(0.65、0.88、0.62)和速动比率(0.56、0.74、0.48)过低,代表其偿债能力较弱。

祖名股份也很有自知之明,由于A股不存在主营豆制品的上市公司,所以特意找了几家A股食品类上市公司作对比,另外还有一家主营豆制品的台湾上市公司中华食品(4205.WTO)。

祖名股份称,公司的流动比率、速动比率低于同行业平均水平,主要是由于公司生产经营规模的扩大以及生产不同类别产品对机器设备的要求不同,使得公司报告期对固定资产的购置需求相对较高。由于公司融资渠道相对有限,融资渠道单一,扩大生产经营的资金主要来自于向银行的短期借款,从而使得公司流动性负债高于同期流动性资产,流动比率和速动比率小于1,并低于同行业平均水平。

与此同时,祖名股份的资产负债率也高于同行业水平,理由仍是融资渠道较少,融资方式较为单一。这也是祖名股份急于上市的主要原因。

祖名股份面临的压力不止于此。报告期内,其应收账款周转率(11.81、

9.63和8.60)和存货周转率(12.31、11.02和8.94)也有较为明显的下降。

对此,祖名股份解释称,应收账款周转率下降,主要系商超客户的收入金额及收入占比逐年增加,且商超客户应收账款的账期相对较长,导致应收账款期末余额增加。存货周转率下降主要是由于2018年公司腐乳生产线投产,腐乳生产周期较长,使得2018年末在产品大幅增加。

或许是为了缓解债务压力,祖名股份还准备注销自己在杭州大本营的一家全资子公司杭州祖名。2018年,杭州祖名的总资产为825.29万元,净资产为-1970.2万元,净利润亏损8277.89元。截至招股书签署日,杭州祖名正在办理注销。

被迫走向“对外扩张”

今年5月,美国人造肉公司BeyondMeat在纳斯达克上市,上市首日股价大涨163%。

受此影响,双塔食品、来伊份、维维股份、煌上煌等多家A股上市公司也被资本市场冠以“人造肉”概念股,股票被热捧,逆势大涨。但实际上,目前A股没有正儿八经以“人造肉”为主营业务的企业,应声上涨的多是一些业务中和大豆等植物蛋白沾边的企业。

虽然祖名股份并未在招股书中表明自己未来要在人造肉领域发力,但以其主营业务的特殊性来看,一旦顺利上市,其很可能成为一只最“正宗”的人造肉概念股。

但眼下,祖名股份最希望解决的还是产能与扩张问题。

祖名股份称,目前产能利用率较高,如果公司未能按计划实施产能扩张,将可能会对公司的后续发展形成制约,从而影响公司整体经营目标的最终实现。

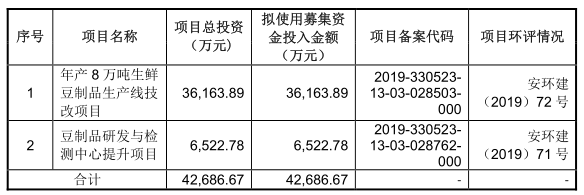

根据招股书中的发展规划,祖名股份的募集资金将用于投资建设年产8万吨生鲜豆制品生产线技改项目和豆制品研发与检测中心提升项目,投资总额为4.27亿元。

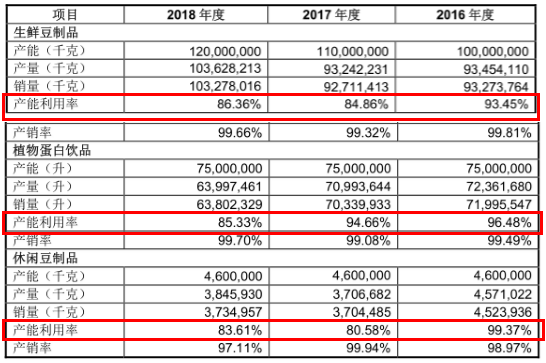

事实上,近年来,祖名股份三大品类的产能利用率均有不同程度的明显下滑,具体的原因招股书中未有任何解释。

各种周转率的下降,加之常年开发长三角市场并逐渐趋于饱和,也显露出祖名股份在销售上的一丝焦虑。

这一过程中,祖名股份加大了商超模式的合作,希望通过与商超“绑定”(签订年度框架合作协议)的形式,来稳定业绩。这种寻求安全感的策略,也正是抬高应收账款和应收账款周转率的“元凶”。

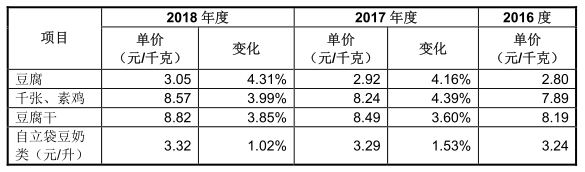

另外,像豆腐等豆制品加工属于菜蓝子工程,市场终端对价格变动略微敏感。所以,除了通货压力下的物价上调外,祖名股份很难通过涨价的方式来提升业绩。

主要产品销售价格情况

基于以上原因,祖名股份期望通过“对外扩张”来继续实现公司的可持续增长。

表面上看是主动扩张。但实际上,除了本土市场日渐饱和外,上海清美绿色食品有限公司、杭州鸿光浪花豆业食品有限公司等本土竞争对手也在随时威胁着祖名股份的行业地位。

鉴于不同地区的消费者口味差异、品牌认知度差异、生鲜豆制品及冷藏豆制饮品的保质期短而导致运输半径受限等原因,导致我国豆制品生产企业有较强的区域性特征,异地厂家产品的市场竞争力较弱。

祖名股份在招股书中称,不仅要通过自身积累实现规模扩张,还将通过收购兼并来加快发展步伐。

同业并购的打法,像极了新希望集团旗下上市公司新乳业的扩张策略。不断并购不同区域的本土企业,可以最高效率的构建自己的“销售帝国”。

可以预见的是,即便上市能缓减祖名股份债务压力,但未来的对外扩张战略,仍然会让其的资产负债率长期居高不下。

不过,对于深陷瓶颈期的祖名股份而言,这并不是什么坏事。难就难在资本市场和新消费市场愿不愿意为“豆制品第一股”的前途买单……(蓝鲸产经 贾祺)