投稿来源:糖水谈资

全球市值第一的巨头微软(周四收于10453亿美元)新发财报,CEO评价其为微软创纪录的财年,第四季度是一个强力的收尾。因业绩超预期,盘后股价上涨2.66%至136.42美元。

行情来源:华盛证券

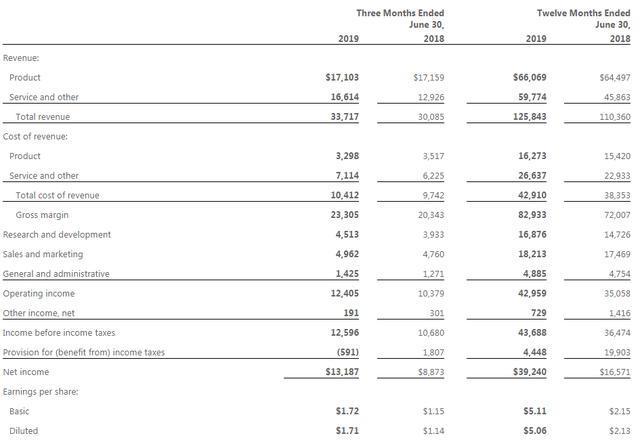

营收净利双超预期,季度净利同比增49%

先说季度业绩,得益于云业务营收的持续增长和企业升级Windows系统的推动,19财年第四季度营收为337.2亿美元,同比上涨12%,远高于市场预估的327.8亿美元。净利润为131.87亿美元,较去年同期的净利润88.73亿美元增长49%,调整后净利润106亿美元,同比增速为21%。每股收益及调整后每股收益分别为1.71美元及1.37美元,同比增速分别为50%及21%,远高于分析师的预估1.22美元。

就2019财年而言,营收同比增长14%至1258.43亿美元,不计入汇率变动影响为同比增长15%。年内运营利润同比增23%至 429.59亿美元,不计入汇率变动的影响为同比增长24%。最后净利润同比增长137%至392.40亿美元,调整后净利润同比增长22%。调整后每股摊薄收益为4.75美元,同比增长22%,不计入汇率变动的影响为同比增长23%。

资料来源:公司财报,华盛证券

云计算贡献突出,收入首超Windows业务

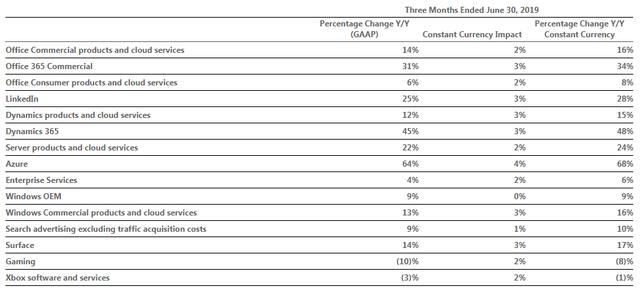

以业务及产品分类按固定汇率计算的同比增速如下图,公司下设三大部门,生产力与业务流程事业部(Productivity and Business Processes)包括前6项(从Office商用产品及云服务到Dynamics 365);智慧云业务事业部(Intelligent Cloud)分为服务器产品及云服务、企业服务,其中含高速增长的Azure云计算;个人计算事业部(More Personal Computing)包含最后几项产品服务,包括Windows OEM、搜索广告、Surface硬件及Xbox游戏软硬件收入。

整体而言,按固定汇率计算,Q4三大部门营收分别为110.47亿、113.91亿及112.79亿美元,对应同比增速分别为17%、21%及6%。智能云部门营收首次超过个人计算业务,增速最快,主要归功于Azure的高增速增长(同比增68%) 。比较拖累增速的是个人计算部门,主要受游戏设备及Xbox软件及服务业绩的同比下滑拖累。

资料来源:公司财报,华盛证券

就单个业务/服务而言,增速最靠前的依次是Azure(68%)、Dynamic 365(48%)、Office 365商用版(34%)、LinkedIn(28%,用户活跃度创新高,商业化有一定成效)、服务器产品及云服务(24%),除了收购的LinkedIn为全球职场社交平台及云计算品牌Azure外,其余产品或服务为基于云服务的升级产品,可见公司发展云计算的核心战略成绩突出,当前正带动公司的高速增长。

成本有效控制,大力投资AI

从盈利角度,季度运营利润同比增长20%至124亿美元,排除汇率波动影响,三大部门同比增速分别为31%、19%及22%。

从成本角度,因商业云增长营收成本同比增7%(6.7亿美元),其他开支项中增长较大的为研发成本,季度同比增15%(5.8亿美元),用于投资云计算、AI、游戏、开源网站GitHub及LinkedIn,营销开支同比增速仅为4%。大力投资云计算及AI外,营收成本及营销开支增速均低于营收增速,利润因此有较大提升。

关于AI,电话会中CEO数次提到了AI对微软业绩提高的帮助,目前公司正用Azure Cognitive services人工智能工具组合实现AI基础设施、工具和服务的开放化。整体而言,AI将成为云服务业务营收增长的“功臣”。

结语

受益于云计算战略的持续推进,公司再次交出超预期的季报,各分部业绩都有较大提升,Azure高增长贡献明显,在成本有效控制的情况下,盈利有较大改善,调整后净利润同比增21%。继续大力投资的情况下,未来AI应用对业绩的积极作用值得期待。从市场预期看,公司维持万亿市值并无压力。