投稿来源:科技唆麻

如果美国也有着如我们一般繁盛的自媒体生态,那么在前不久 Netflix 发布 Q2 财报后,狠狠刷屏美国同行们的报道应该有这样一些标题:《是谁杀死了Netflix》、《Netflix衰亡启示录》、《十年百倍涨幅,一度超越迪士尼,流媒体标杆为何坠落谷底》……

的确,Netflix 交出了一份令投资人心情复杂的 Q2 成绩单。

实现营收 49.23 亿美元,同比增长26.0%,低于市场预期;净利润为 2.71 亿美元,较去年同期的3.84 亿美元下滑29.4%,好于市场预期。总的来说,喜忧参半,

但撑起想象空间的用户增长则相当尴尬。4~6 月,Netflix 新增付费用户 270 万,不及去年同期 550 万的一半,更低于预期的 505 万。

成绩一出,Netflix 股票盘后应声暴跌近 12%,市值一夜之间蒸发 190 亿美元。

对于财报数据的不及预期,Netflix 管理层将其归咎于 Q2 上线的《死生之交》、《有色眼镜》、《谋杀疑云》和《两大无猜》等原创剧集未能拉动付费用户的增长。同时,Netflix 管理层否认了市场竞争所致的说法。实际上,预想中的主要竞争者 HBO Max 和 Disney+ 的确尚未正式上线;他们同时表示,Netflix 将会在 Q3 恢复增长。

不少媒体在分析中,将原因归结为 Netflix 在今年 1 月开始推行的部分地区订阅费用上调。但官方数据显示,上调地区反而订阅用户量保持了增加。

我们做个简单对比。根据 Leichtman Research Group 的市场调查,美国有线电视有线电视用户平均月花费 $85,卫星电视用户每月花费 $100。

而事实上,即便是 Netflix 的高级套餐也不过从每月 13.99 美元增加到了 15.99 美元,基础套餐甚至只上调了 1 美元到 8.99 美元。

即便订阅所有主流流媒体平台,两相比较下依然有着极高的性价比。

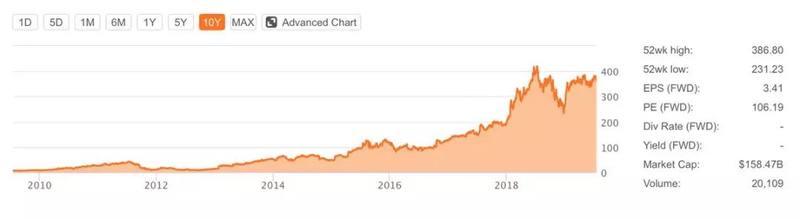

但不能忽视的是,近十年股价走出了一条陡峭的上扬曲线的 Netflix,的确在进入今年后出现增长乏力,其股价也一直在一个区间内小幅震荡:

所以,致其失速的究竟是什么?长尾内容需求,以及套路化生产模式面临挑战。

Netflix 原创能力的确强势,诞生过《纸牌屋》、《女子监狱》到《怪奇物语》一系列热剧,原创作品中有 40 部拿到了 117 个艾美奖提名,《罗马》更是在奥斯卡斩获 10 项提名。

但尼尔森数据显示,第三方剧集依然占到了 Netflix 用户多达 72% 的观看时间。其中,最受欢迎剧集 TOP10 中,只有 2 个来自 Netflix 原创;NBC环球授权的《办公室》与华纳授权的《老友记》占据前两名。

换言之,Netflix 仍处于“从渠道向厂牌”的转型过程中,原创内容的确是拉动订阅量的有力武器,但却不是保持粘性的有效手段。

据分析公司 Jumpshot 统计, Netflix 最受欢迎的 50 个节目中,一半以上内容版权所属公司正在进军流媒体。迪士尼、华纳等已经纷纷收回 Netflix 的内容授权加注自有流媒体。

事实上,Netflix 也在减少对于采购内容的依赖,不少版权到期后不再续购。据 Flixable 数据显示,Netflix 美区内容数量从 2010 年的 6755 部,到 2018 年下降到了 4010 部,总量减少了 40%。

换言之,让用户留在 Netflix 的大多数内容将会逐步抽离。

为了保持用户增速,Netflix 必须不断提升内容多样性,比如为国际市场做本地化内容;数据显示,Netflix 80% 以上的采购投入都砸在了美国以外的地区。

这一趋势也已经反映到数据中。Q2 的 270 万用户净增长中,国际市场用户增加 283 万,美国本土用户反而减少了 13 万。

不仅在面对多元文化背景时需要大量采买,Netflix 还面临既定内容生产套路失灵的风险。

不得不说,即便如今内容制作成本不断提升,Netflix 的单用户内容成本却有下降趋势,这离不开 Netflix 对于大数据的重视,善于抓住用户“爽点”,但这也带来了套路化的问题。

典型案例是“跌下神坛”的《黑镜》。版权在 BBC 的前两季,每季不过 3 集,平均每集 5 个月才能完成制作。进入“Netflix时代”后,每季扩充到 6 集,每集制作时间却被压缩到 3 个月。

大量观众反映剧情老套、重复,甚至能猜出剧情走向。《纽约时报》就曾指出,第四季过于冗长,比如其中的《急转直下》一集完全没必要以 60 分钟叙述主线。

总而言之,Netflix 的确走入了一个长尾与爆款“青黄不接”的尴尬期。爆款负责拉新,长尾负责留存,在两边出现节奏上的问题后,自然也就交出了 Q2 这样尴尬的成绩单。

不过,一个值得留意的细节是,Netflix 否认了此前盛传“Netflix要加广告”的传闻。CFO Spencer Neumann 表示:“我们认为订阅模式对我们来说是一个了不起的模型。”

那么,Netflix 作为订阅流媒体标杆已经行至险峰,国内的“门徒” 们又是应对呢?

爱奇艺:开垦增量与精耕存量

近一个月来,爱奇艺的关键词是“1”亿,即 6 月 22 日凌晨 5 点 13 分 14 秒,爱奇艺会员数量突破 1 亿,成为全球范围内首个单一市场视频会员数量破亿的平台。

而另一个值得关注的节点,在于去年 Q3 爱奇艺会员营收已经正式超过广告。对于针对国内用户特点走 Netflix+YouTube 路线的爱奇艺们而言,这是一个利好信号。

不过,这也意味着继续撬动更大用户规模的难度在提升。相较于去年 Q4 时的 8700 万,如今的“过亿”无疑也显示出背后增速在进一步放缓。

尤其是,粗略估计“优爱腾”三家视频会员总量已将超过 2 亿。基于 CNNIC 国内网络视频用户 6 亿出头的数据来看,视频付费用户比例已经相当高。

同时,以内容获取与留存用户的成本同样在提升。财报显示,2019 年 Q1爱奇艺实现营收 70 亿元,同比增长 43%;净亏损为18.14亿元,去年同期则为 3.957 亿元。

如何进一步提升内容实现获取与留存的效率,成为视频平台的首要难题。

正如,在会员破 1 亿后,爱奇艺高级副总裁杨向华在接受媒体采访时表示,发力下沉市场、拉长付费周期以及提升用户单价是下一阶段的增长点,:

“我们发展会员有三个步骤,第一是让更多没有付费的用户付费,具体就是低线大龄用户;第二是让付费的用户付更长的费;第三是提升单用户的付费价值。”

这意味着爱奇艺其实来到了与 Netflix 相似的状态。

对于爱奇艺而言,接下来不仅是丰富内容留住用户,会员增长也从“转化”转变为“开垦”。针对这一方面的会员增长,杨向华明确表示“下沉市场不能只靠线上”:

“我们发现下沉市场消费者有很多习惯、或是对概念的理解低于一线城市,比如用户注册、登录、支付等,以及最根本的是对付费习惯的接受程度。”

“我们计划和有触达消费者能力的合作伙伴进行合作,比如运营商。”

换言之,作为将付费规模率先带入“亿级时代”的玩家,爱奇艺正试图将会员增长带入“地推时代”。

腾讯视频:专业化+工业化的赋能

“我们要做好过苦日子的准备。”

今年 6 月 11 日的腾讯视频年度发布会上,腾讯公司副总裁、企鹅影视 CEO 孙忠怀以《敢问路在何方》为题的演讲,展现出腾讯一贯的未雨绸缪的同时,也直抒了腾讯视频的焦虑。

同样面对用户时长遭遇来自短视频等新形态的围攻,腾讯视频与爱奇艺的应对有所不同。

腾讯选择积极拥抱改变,按照惯例加码头部内容的同时,通过技术实现内容形式的丰富与流程的赋能。

比如,互动视频逐渐展现出潜力后,腾讯视频成为了其中动作最快,想法也是最清晰的玩家。

3 月初,腾讯视频率先在中国市场上推出互动剧《隐形守护者》。作为最早“吃螃蟹”的作品,《隐形守护者》很快引发了行业与用户的关注。腾讯视频总编辑王娟透露:

“很多用户会为了体验到所有结局而去反复观看。在互动内容中,观众不再是旁观者,而成为作品的一部分”

与其他玩家不同,腾讯视频尽管最早落地内容,却在发布互动视频技术标准上更保守。不难看出,其背后的考量或许在于通过用户、行业、合作伙伴的反响,进一步指导标准的制定。

具体而言,腾讯视频在生产端与消费端都有诸多布局。

生产端,发布一站式互动视频开放平台,降低生产门槛;其次,为中小型创作者提供管理后台辅助创作,以及内容变现方式;最后,针对头部创作者开放平台能力,使其可以定制个性化互动形式、自定义互动 UI 等。

消费端,瞄准了 5G 带来底层变革:积极打造 AI、VR 技术实验方案,为 3D 视频、4K/8K 高清视频内容的实现和普及提供可能。

更值得一提的是,腾讯尽管在短视频赛道并不顺利,但在“扶正”微视后,其集中火力执行着“长短互补”的新思路。其生产的短视频的新品类——“火锅剧”在优质内容消费群中已经有所反响。

总体而言,一方面,资金与平台扶持,继续加码优质内容,这是行业既定轨道;而另一方面,腾讯视频强调“专业化和工业化为全产业流程赋能”,也就是在以产业互联网的思维生产内容。

最后

“不完全相同的模式,同样的焦虑”,这大概是 Netflix 与它的国内门徒们的现状。自然,各自拿出的应对策略也各有不同。但究其本质,都是在影视行业泡沫散去后,回归价值导向的基本逻辑路线上的殊途同归。不过,正如孙忠怀提到:

“整个行业面临的压力,不太可能在一年半载内有大的改善。行业整体进入低迷周期之后再回到爆发周期,需要几年的时间。”

蛰伏期的精工细作,或许远比潮起时的顺势而为更加精彩。