投稿来源:青峰财经

01

争议不断

不同于其他行业,共享充电宝从一开始就饱受种种争议,被很多人看作是伪需求。而两年前“为自己代言”的聚美优品CEO陈欧与国民老公王思聪的赌局,更是一时间将共享充电宝推向了舆论的风口浪尖。

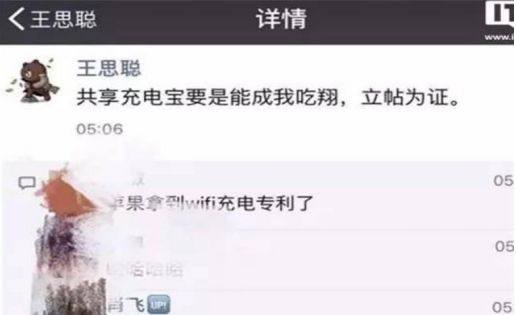

2017年5月,王思聪在自己的朋友圈立帖,直言“共享充电宝要是能成我吃翔!”由此可见其对共享充电宝行业不看好的决心。

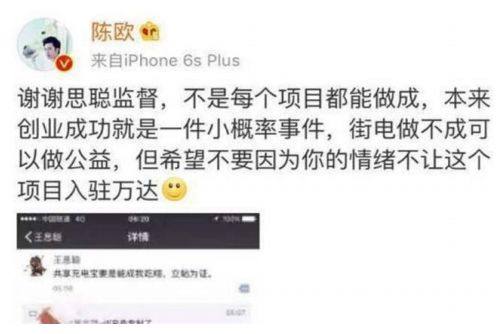

而另一面,一向高调的陈欧自然也不甘示弱,直接在微博上回怼,“希望不要因为你的情绪不让这个项目入驻万达。“ 而此时的他已经完成对街电3亿元的直接投资,并将出任街电科技的董事长,聚美优品在街电科技的占股高达60%。

陈欧与王思聪,一个是年少有为的创业精英,一个是号称“娱乐圈纪检委”的万达公子哥,两大商界话题人物的赌局自然引起了广泛关注。

2015年,“共享经济”的狂风吹遍了互联网及移动互联网。据有关媒体在2017年统计,2016年中国的共享经济市场规模接近4万亿元,增长率为76.4%。共享经济领域出现了单车、充电宝、雨伞、汽车、手机、珠宝、衣服等项目。而当时最受欢迎的便是共享单车与共享充电宝。

但这样繁荣的经济浪潮却维持短短几年便早早夭折。一时间,最先抢跑的共享单车已经沦为摩拜、ofo 等少数企业的烧钱游戏。十几亿美元的投资瞬间变为泡影,ofo 更是由于不慎管理陷入押金风波,至今无力偿还。而小蓝单车等中小企业早已彻底退出市场。共享雨伞、共享健身房、共享篮球等项目在推出后,也并未激起大的水花。由此,人们对同属共享经济的共享充电宝产生了越来越大的质疑。

另一方面,像陈欧这样看好共享充电宝发展市场的投资者也不占少数。他们认为共享充电宝的诞生,其实是属于现代都市生活的刚性需求。人们越来越离不开手机的同时便意味着对充电宝续航的需求越来越大,但你无法保证每一次出门都带上了充电宝,也无法保证每一次带出的充电宝都有足够的电量。而且在机场等特殊场合超标充电宝也面临无法使用的窘境。

02

运作模式及收入来源

目前,共享充电宝的运作模式大概可以分为以下三种:

1、移动场景➕移动共享。代表企业是“来电”,即人和充电宝均可以移动。可以理解为,从A地借充电宝,用完以后可以到B地还,而不用再回到A地。其主要适用于活动范围大,人流量密集的场所。比如:商场、机场、高铁站、医院等。一台单机设备可满足几十个充电宝同时充电。很难造成充电宝无处可放,无处可借的局面。同时增大了用户在租借充电宝时活动的自由度,不用被共享充电宝的使用拘泥在某个地方。

2、固定场景➕移动共享。代表是“街电”,即用户在A地附近活动时,有借充电宝的需求,可以就近从一个没那么大的机柜付付押金后借出。此类共享充电宝最为常见。我们常常可以在餐厅、咖啡馆、酒吧等吧台处看见它的身影,一般单柜有6个或12个充电宝。

3、固定场景➕固定共享。代表是“小电”,即每一张桌面的线机一体,桌面上有共享充电宝时,不需要交付押金,扫码付费后就可以直接充电,但是具有很强的局限性。

这三种模式的付费方法都选择了扫码付费,一般为前0.5-1小时免费,此后每小时收费1元。用户扫码后需要存入100元押金,充电宝归还后,押金将退回相关账户。如果芝麻信用分在600分及以上,还能免交押金。1小时内,用户可以免费借用,超时则按照1元/小时计费,10元/天封顶。

在实际使用中,大部分用户一小时左右就能将手机充满,共享充电宝的费用其实很便宜。在经过一段时间的推广后,街头店内已经经常能看到使用共享充电宝为手机充电的消费者。

目前,共享充电宝企业的收入来源主要有三个。

一是押金收益,用户存放在投资人账户中的押金将给投资人带来一定的押金利息收益。

二是充电租金收益,这是共享充电宝企业的基本收益。

三是广告收益,共享充电宝的消费人群主要集中在80,90及00后当中。消费人群年轻化的特点决定了它的大部分投放场地为商圈,游乐场等人流密集地段。这时的共享充电宝便充当起了广告牌的作用,吸引想要租借共享充电宝的用户到自家店中消费。而在一线城市,单个广告机的广告费用就高达1000-2000元/月。

由于共享充电宝的盈利主要来自于租金,必须要高频使用、高客单价才能快速回本,所以对布点的要求很高。因此,在营收模式上,虽然现阶段充电租金收入依然占据营收的大部分比例,但各家共享充电宝企业在未来都看好低成本高回报的广告营收模式。

03

“三电一兽”的四足鼎立

2016年至2017年间,共享充电宝行业共获得31笔融资,其中有28笔发生在2017年,月均融资 2.3 笔。40天内,共享充电宝行业共发生了11笔融资,近35家机构入局,融资金额12亿元人民币,是2015年共享单车融资额的整整两倍。

一时间,小电、街电、来电以及怪兽充电等共享充电公司相继成立。

被认为有刚需的共享充电市场,在2017年下半年残酷的市场淘汰之后,存活下来的企业纷纷都实现了盈亏平衡。

2017年10月31日,来电科技,累计用户超过1500万,用户单月订单频次3.44次,平均订单充电时长177分钟。

2017 年11月,来电、街电等共享充电宝品牌宣布实现盈亏平衡。

2017年12月,聚美优品 CEO 陈欧表示自己收购的街电运营良好,头部优势明显。截至2017年底,街电用户高达2800万,最高日订单超过68万单,覆盖城市超过200多座。街电已经占据了共享充电宝80%的市场份额,成为共享充电宝领域的龙头企业。

2017年年底,由于资金链断裂,泡泡充电、河马充电、小宝充电、PP 充电、创电、放电科技、乐电等玩家先后退出舞台。

2018年3月份,街电科技街电宣布用户量突破6000万,日订单峰值达到120万单,再次稳居共享充电宝用户量、峰值订单量双第一。

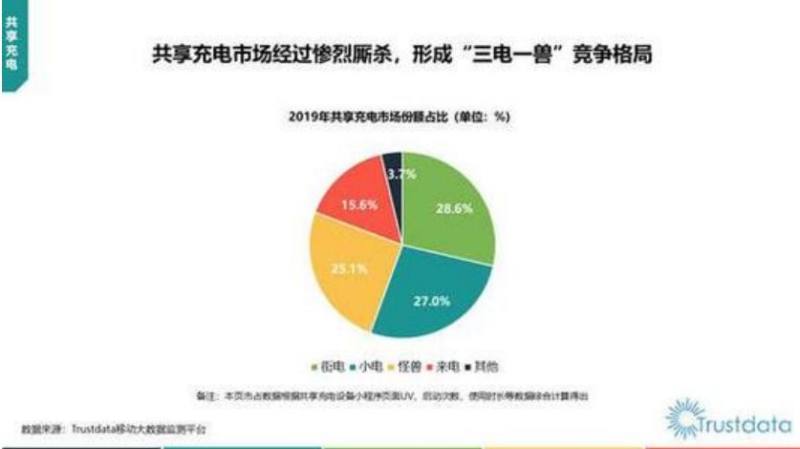

在这场极其残酷的“百电大战”中生存下来的街电,来电,小电,怪兽逐渐形成了共享充电领域四足鼎立的局面。这四家公司的市场份额中,街电占比28.6%,小电占比27.0%,怪兽占比25.1%,来电占比15.6%。

2018年,共享领域的很多产品遭遇了严重的“寒流”,洗牌成了共享行业的常态。然而,共享充电宝却意外地生存下来,迅速在各大城市的大街小巷布点,甚至在三四线城市也渐渐变得随处可见。很多商家甚至表示,店里的共享充电宝经常出现被借空的情况。

2019年7月17日,Trustdata 发布《2019年中国共享充电行业发展分析简报》,由此说明2019年共享充电市场总体实现了稳步增长:全年用户规模达到了1.5亿人次,并渗透至商场、餐厅、机场及休闲娱乐等主流消费场景。

其中商场渗透率为61%,餐厅渗透率为55%,机场为54%。这样高的渗透力足以说明共享充电宝已经在我们的生活中扮演着重要的⻆色,生活在都市中的人们都无可避免地会接触到它的使用,甚至成为资深用户。

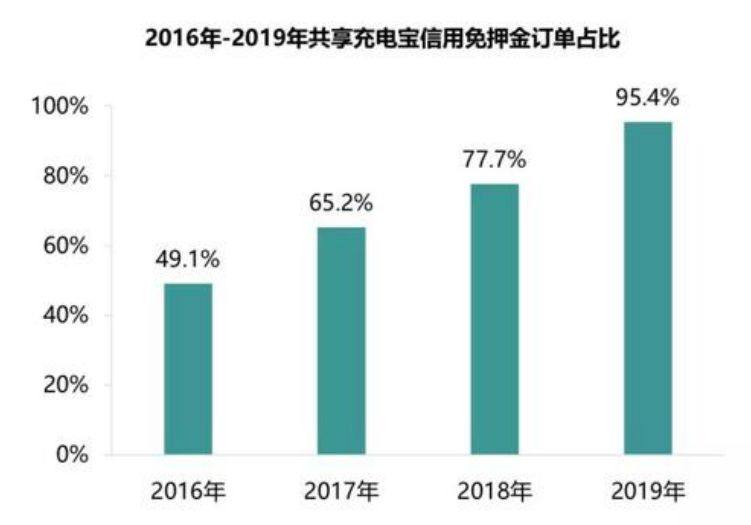

另一个值得注意的数据是,共享充电免押订单占比达到了95.4%,逾期率低于0.5%,使用规模已从押金租赁转变为信用免押。其中以支付宝芝麻信用为代表的商业信用发挥了重要作用,而支付宝端承接免押租赁的小程序扮演了这其中重要的⻆色。

还有一个值得关注的趋势是下沉市场。数据显示,四五线城市共享充电宝的用户数量增速明显较快。随着一二线城市的人口红利转弱,下沉市场仍然面临较大的市场空白。三四线,甚至五线城市可能成为共享充电宝覆盖拓展的重要市场。

04

竞争壁垒逐渐形成

2019年,共享充电宝行业开始进入效能进一步提升转化和探索新的商业模式的阶段。处于第一竞争力梯队的“三电一兽“企业(街电,小电,来电,怪兽)领跑。如今已经进入精细化运营,减少布点的模式,大大提高了资本效率。

凭借深厚的资本优势和企业运营积累从而实现对市场份额的进一步收割。超八成的市场份额被这四大共享充电企业收割,行业竞争壁垒逐渐形成。

但在激烈的市场竞争中,共享充电宝行业的专利纠纷也随之频频发生。甚至出现了“两个月、15起案件、累计纠纷额6900万元”的专利纠纷大战,这也说明了专利在共享充电行业的重要性。谁取得了专利,谁就获得了市场的主导权。

另一方面,共享充电领域也面临着不小的技术挑战。随着5G时代的到来,共享充电宝市场竞争将会持续激烈。在未来,市场竞争将围绕精细化运营全面展开。

虽然“三电一兽”公司的共享充电宝始终占据一线城市中的大部分市场,但是随着智能移动设备在三四线城市的进一步广泛使用,以及5G时代的来临,共享充电宝更大的市场还未被真正打开,这也意味着共享充电市场还将迎来新的机遇与挑战,迎来一次行业的全新洗牌。

与此同时,随着电池技术以及无线充电的发展,共享充电宝在技术大潮下很有可能会被淘汰,新技术的发展很有可能会削弱充电宝的市场需求,未来用户需求的可持续性存在不确定性。

共享充电领域的又一次全新洗牌即将拉开序幕,究竟是维持四足鼎立的稳定局面,还是新兴公司逆袭为王,一切都还没有定数。但活下来,才有机会,活下来,比什么都重要!