8月23日,美团点评(3690)发布中期及二季度业绩报告,2019年上半年,美团点评录得收入418亿元,同比增48.9%,期内亏损5.5亿。第二季度,总收入227亿,同比增50.6%,期内盈利8.7亿。

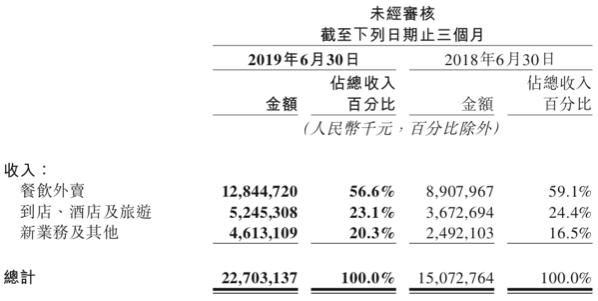

第二季度,美团点评餐饮外卖收入占总收入的56.6%;到店、酒店及旅游收入占比23.1%;新业务及其他收入占比20.3%,去年同期占比为16.5%。

报告提及美团小额贷款业务。上半年,新业务及其他收入46亿,同比增85.1%,主要由于餐饮供应链业务、小额贷款及美团闪购服务收入增长。其中,二季度新业务及其他收入36亿,同比增92.6%,环比增260%,主要由于餐饮供应链业务和小额贷款收入增长。

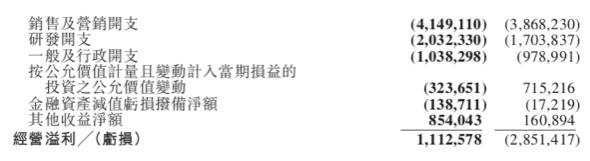

与此同时,由于小额贷款业务发展,贷款亏损拨备有所增加。在二季度,美团点评金融资产减值亏损拨备金额增加7570万至1.3亿,与去年同期1721万相比增长706%,占收入的0.6%。

美团旗下有重庆美团三快小额贷款有限公司(下称 “三快小贷”)。天眼查显示,三快小贷法人为彭千,注册资本3.1亿,成立于2016年,原法人杨锦方于2018年8月退出。

2018年11月,美团获批发行50亿ABS,首期规模5亿元。据悉,美团和中金公司的资产证券化合作,其基础资产即为三快小贷向美团网及大众点评网合作商户经营性贷款发放的”生意贷”贷款债权。

三快小贷股东为美团财富有限公司(下称 “美团财富”)。美团财富系香港公司,旗下子公司除三快小贷外,还有深圳三快在线科技有限公司。三快小贷原法人杨锦方还是美团第三方支付主体北京钱袋宝支付技术有限公司(下称 “钱袋宝支付”)的董事。

2016年,美团先后将支付、保险、小贷牌照纳入囊中,小额贷款业务即开始贡献收入。根据美团点评发布的招股文件,截止到2018年4月30日,在美团点评平台上的待收余额约为20.92亿元;资产负债表显示,截止到2018年4月30日,向商户发放的小额贷款有关应收贷款总额为14亿人民币,而向个人发放的相关应收贷款总额为7亿元。

招股书提到,除了直接向商家和用户发放贷款,也将某些借款人推荐给其他金融机构。美团外卖APP显示,美团生活费借钱产品,最高额度为10万,贷款资金由美团三快小贷和其他合作金融机构提供。美团小贷官网显示,为商家提供的无抵押信用贷款额度是月流水的1至3倍,日利率万分之3.5起。

美团金融业务还包括与城商行上线联名信用卡;2016年9月,美团成立重庆金诚互诺保险经纪公司;此外,美团持有吉林亿联银行28.5%股份。