投稿来源:科技唆麻

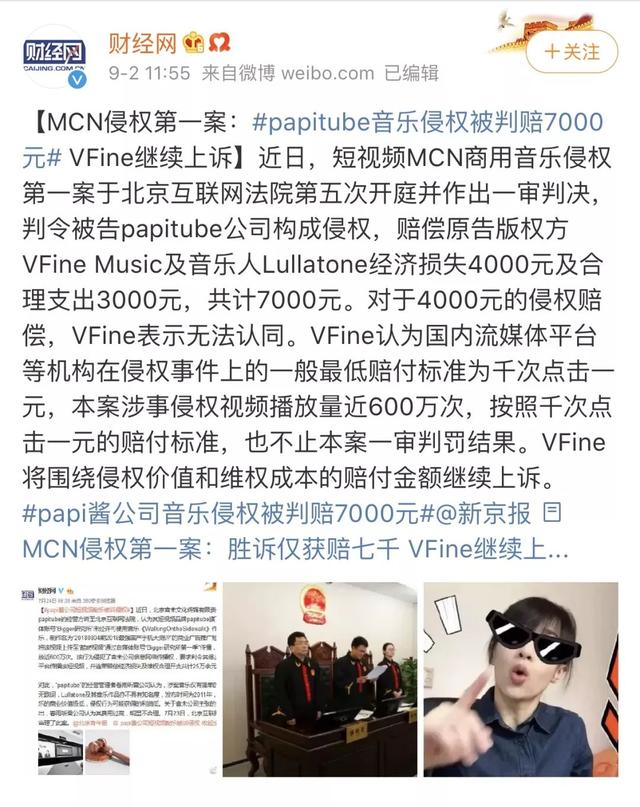

“昨有视觉中国,今有VFineMusic”

“别抓个事儿就往视觉中国上靠,视觉中国主要问题是拿不是属于它的东西去贩售版权,VFINE是正确帮音乐人维权,根本不是一个性质的事儿,学会个词儿就瞎用。 ”

VFine 官微下的评论,似乎恰好反映了外界看待“MCN商用音乐侵权第一案”的两种角度。

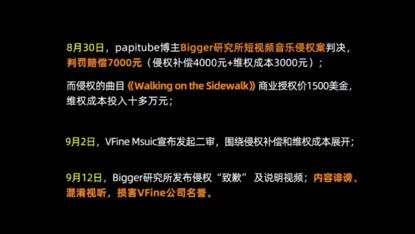

月初,北京互联网法院作出一审判决: “被告 papitube 公司构成侵权,赔偿原告版权方 VFine Music 及音乐人 Lullatone 经济损失 4000 元及合理支出 3000 元,共计 7000 元。 ”

但纠纷并没有因此平息。

VFine 表示将围绕侵权价值和维权成本的赔付金额继续上诉。 而涉案账号@Bigger研究所中秋假期前的一条视频,却在道歉同时透露了一些“事情的经过”,引来了 VFineMusic 的“律师函警告”,事件再度被推向风口浪尖:

VFine 也不含糊,在 9 月 19 日上午发出律师函的同时“致敬”了 Bigger研究所,VFine 副总裁陈鑫以短视频的方式一一回应了前者视频中提到的“事情的经过”:

为了方便各位了解前因后果,我们结合两家视频给大家画一下重点(多图预警):

争议一: papi酱是否被 VFine Music 拉下水?

Bigger研究所开场便表示“因为我知名度不算大,对方还拉上我的老板 papi酱 pa 老师下水”:

VFine Music 则回应“没有拉谁下水,更没有操作微博热搜”,并强调在对外的所有的文档里面始终表述为“papitube博主Bigger研究所侵权”

在我们看来,VFine Music 的立场更站得住脚。

我们查阅了 Lullatone 授权 VFine 代理维权事宜的视频,其中的表述的确是“短视频 MCN 机构 papitube 旗下博主@Bigger研究所”:

报道法院判决结果的媒体也都统一使用了“papitube公司”这一表述,并没有提到 papi酱本人:

再说 Bigger研究所提到的热搜第一。

热搜第一并没有商业化,VFine 显然不具有撬动它的能量; 对于吃瓜群众而言,“papitube”作为 MCN 机构,知名度远不及其老板 papi酱,不像后者自带流量。 而这一热搜的话题主持人其实是@新浪科技:

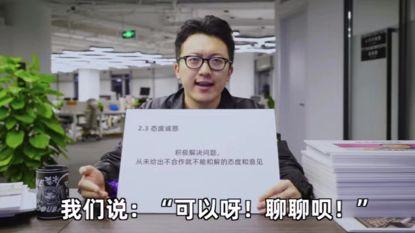

争议二: Bigger研究所有没有积极解决侵权问题

Bigger研究所在视频中提到,VFine 前期和解中并没有“拿出一个确凿完整的证据”,证 明“拥有那首曲子的授权”,他们“更希望赔偿到真正的正主头上”:

但在 VFine 的回应视频中明确表示,其于去年 12 月便拿到了授权协议,但直到今年 4 月立案前与 Bigger研究所一直沟通无果。

4 个月时间,无论聘请律师进行授权审核,还是要求进一步完善授权材料,理应都不存在难度。

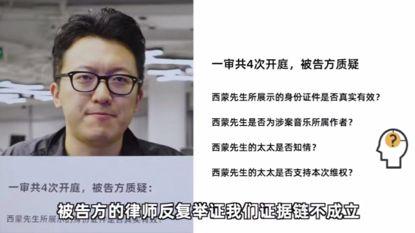

即便是授权在手,VFine 视频中另一些细节也反映出 Bigger研究所方面的诚意不足。 一审的 4 次开庭中,被告提出了多项质疑:

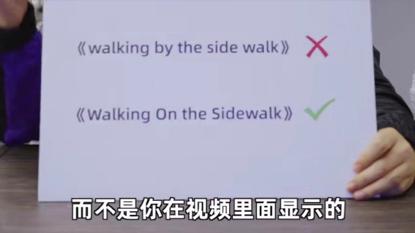

比如试图举证《Walking on the Sidewalk》是夫妻组合Lullatone 共同创作,VFine 虽然拿到 Lullatone 厂牌 CEO 兼 Lullatone 丈夫西蒙授权,但不能证明西蒙太太也支持这个维权。

一个值得玩味的细节是,Bigger研究所的道歉视频,甚至连歌名都打错了,很难让人相信 Bigger研究所一方曾尽力解决版权纠纷。

另一个矛盾的焦点在于,舆论为何将 VFine 将视觉中国划为一类?

这源于 Bigger研究所在视频中提到,VFine 在开庭前“提出过 8 万元的私下和解要求,条件是要前者“再多花十多万购买他们的曲库”。

看上去,似乎正是视觉中国擅长的捆绑销售伎俩。

VFine 则针对捆绑销售回应,是 Bigger研究所一方先提出“你们能通过合作解决这个问题吗”。 但 VFine 提供合作方案的同时,一直强调“case by case”,坚持至少 8.8 万元和解金额,而 Bigger研究所一方不接受,才最终走法律程序。

换言之,Bigger研究所本希望建立合作免去和解费用,但 VFine 坚持解决侵权的底限,这才最后对簿公堂。

而据我们梳理相关媒体报道,VFine 的发行和管理其实是两个独立的业务部门,“拒绝捆绑销售”也被写进了他们的“维权三大原则”:

至于与视觉中国是不是一丘之貉,发起二审的原因又是什么,陈鑫用了一个直观的数据加以回应: 其一年 3000 万的收入中,维权收入占比不到 5%:

换言之,以维权养家的话 VFine 可能就饿死了。

争议三: 8.8 万元怎么算的

直言 VFine 有捆绑销售后,Bigger研究所在视频中明显展现出引导外界产生“8.8万赔偿太高”的意图。 视频中,其捎带手普及了一下商用音乐版权的知识。 比如版权交易价格太高:

以及,短视频往往需要多个 BGM,意味着版权费用可能是天价:

并表示目前的音乐版权交易缺乏“合理的收费机制”以及“透明规则”:

如此看来,8.8 万元似乎的确是天价。

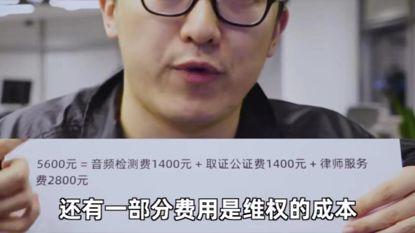

不过,VFine 的视频指出,这 8.8 万其实是 7 个侵权视频的“打包价”。

以其 2000万+ 的合集播放量大概算了一下,每次播放只需要……不到 0.005 元钱。 VFine 同时以 Lullatone 组合 1500 美元/首的授权惯例,给出了 8.8 万元的计算逻辑:

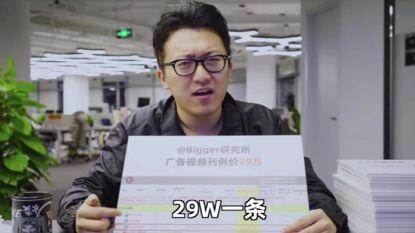

所以,实际赔偿金额是每个视频不到 1.3 万元。 如果排除赔偿部分与维权成本,按合作价格算的话每个视频则不到 8000 元。 但 Bigger研究所的刊例则是 29 万元:

陈鑫更进一步提到,VFine 批量授权平均价格实际上不超过 800 元。 显然,远低于 Bigger研究所提到的“10首歌一两万块钱”:

实际上,发生侵权的并不止 Bigger研究所,但其中一半以上都已经与 VFine 进行了友好协商并和解:

这进一步表明,对于能给出 29 万刊例的 Bigger研究所,800 块似乎并没有视频中所说的那么承受不起。

不难看出,作为内容生产者的 Bigger研究所一方不仅版权意识依旧薄弱,甚至有试图以自己在 C端影响力,将版权交易产业推向大众舆论对立面的倾向。

这也就不难理解,VFine 为何选择继续上诉。

其实,“MCN商用音乐侵权第一案”只是一个缩影,背后折射的是商用音乐正版化正处于困难重重的起步阶段。

正如 VFine 总结的 12 个字: 侵权易,维权难; 成本高,赔偿低。

以本案为例,其 7000 元的赔偿远远无法覆盖侵权损失与维权成本。 爵士音乐人@Posheri 就以一张自己音乐制作设备的配图打了一个形象的比方: “7000元的赔偿金额放到下面这张图里,就是一粒尘埃。 ”

是什么造成了如此的悬殊? 破局之策又该从何而来? 我们不妨以这一纷争作为切入点,聊聊商业音乐版权交易产业的现状与趋势。

01

音乐版权To B市场的崛起

公众层面对于音乐版权的感知,更多或许是为了听歌而不得不在多个 App 之间来回切换,但这次纷争的战火却来自另一块市场——同步收入。 它通常指将音乐授权给电影、电视节目、广告、游戏、等内容所获得的收入,

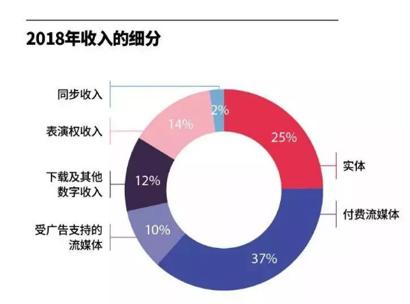

从音乐商业模式角度,国际唱片业协会(IFPI)将音乐收入构成分为五类:

实体唱片/CD收入(Physical)

现场表演收入(Performance Income)

下载/数字购买收入(Digital)

流媒体收入(Stream,包括广告赞助的流媒体和付费流媒体)

同步收入(Synchronize Income)

从 IFPI 发布的 2019 年《全球音乐产业报告》可以看出,这五类收入分布并不平均:

实体、流媒体等占据了大头,同步收入仅占 2%。 但与此相对的,是其极大的发展潜力。 全年 5.2% 的增长率,与数字收入、表演权收入同处上升态势:

实体收入萎缩不难理解,同步收入为何逐渐呈现缓慢增长态势?

其一,To C 市场逼近天花板;

据艾瑞咨询 2019 年《中国数字音乐商用版权市场研究报告》显示,无论是音乐版权市场规模增速,还是数字音乐平台用户付费收入增速,都呈逐步放缓的势头:

这源于两方面。

一方面,极高的流媒体认知度;

IFPI 去年发布数据显示,中国以 89% 的数据成为了全球流媒体使用率最高的国家; 截至去年 8 月,中国网络音乐用户规模已达 5.5 亿。

流媒体作为国内移动互联网的“基础设施”,自然随着人口红利的见顶而失速。

另一方面,流媒体却面临变现困境;

以腾讯音乐为例,其在线音乐移动 MAU 中的 6.54 亿人中,其付费用户人数为 2840 万人,仅占 4%。 但这 4%,却花费了高昂版权成本: 其 2019 年第二季度营收 58.98 亿元,营收成本就达到了 39.6 亿元。

面对压力,平台只能通过拓宽内容品类来平衡。 最终为听歌“白嫖”买单的,其实是直播用户。

依然是腾讯音乐,其在线音乐服务其与社交娱乐服务分别占总营收的 26.4% 和 73.6%,而去年同期这个比例为 28% 和 72%。

C端付费用户的单一模式,已经难以为音乐版权市场注入新活力。

其二,内容消费升级推动版权音乐需求提升

相比 C端收入增长陷入窘境,To B 的生意却是一片坦途。

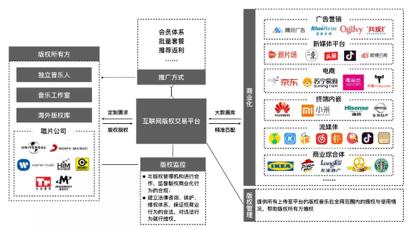

实际上,B端市场的生意在国内已经足够成熟。 最常见的模式是:

版权所有方把版权授权给分发平台,再由分发平台负责把音乐授权给下游 B端客户使用。 所有方与分发平台都能从中收取一笔费用。

音乐商用版权在国内可追溯至上世纪末,但 2017 年 VFine 等数字音乐版权交易平台的先后诞生,才正式开启行业商业化进程。

社交平台、长短视频、信息流等推动 UGC/PGC 迎来井喷,背景音乐版权使用需求爆发。 作为摆脱流量转化的 2B2C 玩法,版权交易的生意不仅市场潜力巨大,更有可能真正扭转“羊毛出在猪身上”的局面。

而巨头也已纷纷瞄准 To B 的蓝海。

比如,今年 6 月有媒体报道网易云音乐投资原九天音乐核心团队进军 To B 市场; 8 月,腾讯也与维旺迪展开磋商,拟收购环球音乐 10% 股份; 此前,TME 新任副总裁及版权管理部负责人潘才俊,创业项目也是音乐解决方案公司。

无论从哪方面看,To B 的音乐版权交易生意已经起了风。

02

版权交易该如何破局

业内对于行业当下有一句经典的判断称之为: “上半身互联网,下半身传统音乐”如何让下半身也改姓互联网,已成为当下的共识。

其实,“MCN商用音乐侵权第一案”中,Bigger研究所提到的版权交易中的诸多难题的确存在,正是数字音乐版权商业化过程的重要趋势:

1、挤干发行体系泡沫

贵,是行业面临的首要难题。

一方面,传统买断制授权的不合理定价;

数据显示,2013-2016 年,音乐分发体系的增速为 100%; 2017-2020 年的三年内,增速将则将放缓至30%~50%; 而到 2021 年后,增速则将下滑至5%。

这源于当下授权模式主要以 3 年或永久的一次性买断为主。 一锤子买卖,意味着版权方往往会尽可能溢价以降低风险。

另一方面,传统交易的信息不对称极易被作为溢价工具;

陈鑫在视频中举了这么一个例子: 一家游戏公司通过国内代理商采购《极乐净土》时被给到了 80 万报价。 而 VFine 找到上游版权方,40W 便拿下了全球范围一年授权。

不难看出,导致新模式无法开展的根源在于信任的缺乏。

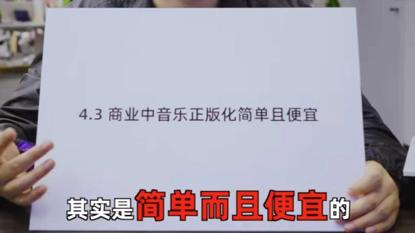

淘宝早期增长乏力,支付宝诞生才迎来爆发。 对于音乐版权交易而言,亦需要第三方,通过针对性定制合作模式,减少信息不对称,降低信任不足导致的多余成本。

比如,通过点击效果计费、利益分层等模式,V.Fine 已经实现了简单便宜的商业音乐正版化,其与腾讯广告、京东、百度、字节跳动、快手都已经成为长期合作伙伴; 而类似二更、凯叔讲故事等 Bigger研究所的同行,也与其合作了 2 年之久:

2、“去中心化”重构收益分配

有个段子是: 音乐人贷款被拒,因为“职业音乐人还款能力差”,并不是空穴来风。

《音乐人生存现况与版权认知状况调查研究报告》显示,74.59% 的音乐人在数字音乐平台自发行音乐以来没有得到过版税; 制作人张亚东也曾提到: 平台是跟唱片公司谈的打包,唱片公司和个人结算是另外一回事。

结算不合理至少还有收益,维权难更是难以跨过的坎。

哪怕 8 年前已经与虾米打过一次版权仗,“南京市民李先生”去年也不得不借微博炮轰哇唧唧哇娱乐制作的《明日之子》节目未经授权改编了《天空之城》。

很多音乐人都曾有过作品在不知情的情况下被使用,但维权诉求被强势的传媒集团、电视台一拖再拖,最终不了了之的遭遇。

数字音乐的崛起并没有为原创音乐人带来市场红利。

这源于数字化重构了音乐消费方式,却并未重构其产业链。 手握版权的唱片公司分得大头,流媒体平台拿小头,音乐人则几乎忽略不计。

但随着数字音乐商用版权的推动,“去中心化”正成为趋势。

比如,Spotify 去年 9 月便公布了一项决定,即音乐人可以直接上传歌曲到平台。 这意味着,音乐人可以不再被唱片公司“赚差价”而直接与平台分成。

去年俄罗斯世界杯旗舰,VFine 通过对市场提前分析,号召平台音乐人制作、上传相关主题的音乐,并在站内给予相应的运营支持,最终取得了三赢的局面。

3、打通上下游的平台化分发

事实上,无论是发行体系还是价值链的重构,终极的答案便是版权分发的平台化。

“天天动听”便曾更名为“阿里星球”,通过粉丝游乐、在线音乐、幕后英雄、大牌直播四大板块,支撑其从流媒体向综合性音乐社区的转型。

幕后英雄定位于撮合词曲创作人、场地方、演出方、制作方,涵盖词曲创作、音乐制作、企宣推广、演出服务、看演出、去k歌、买周边甚至音乐人作品竞价交易业务

彼时的阿里星球称得上版权分发平台化的先行者。

其音乐版权的 To C 变现实际上依赖于粉丝经济,但阿里星球却在中上游缺乏布局。 版权大战一旦开打,用户自然选择用脚投票。

换言之,版权 To C 的市场最终只会走入“羊毛出在猪身上”的困局。

即便是版权 To B 市场也因为没有平台化而乱象丛生。

上游音乐人与唱片公司各自授权、交叉授权并不鲜见; 中游的版权分发平台,则经常把热单与“口水歌”打包; 而版权监督机构更是既做运动员参与分发获利,也做裁判员监督分发与付费;

产业链各环节的割裂导致了沟通、交易成本被推高。 而解决之策便在于通过对上游资源的整合,搭建透明、公开的体系化版权交易与监控平台。

以 V.Fine 为例,通过一只手整合音乐版权,打通上下游的交易渠道; 另一只手研发音频指纹等技术监测全网盗用情况,督促商用音乐正版化;

才最终通过线上 3~5 分钟就找到合适的音乐并完成购买的高效交易模式,与大量机构及品牌合作推动了商用版权音乐的体系化和标准化。

最后

以“MCN商用音乐侵权第一案”为角度简单梳理了商用音乐版权交易产业,不难看出这门生意其实与一年前 BAT 纷纷宣布向 B 端调转船头面临着相似的境遇。

而从腾讯、百度等以不惜价格战与巨额投入帮助企业上云,也就不能拿理解为何 VFine 直言“做公益”也要继续上诉并提供免费版权咨询。