2019年以来,伴随着房地产市场内部的波动和政策的调整,房企融资环境犹如“坐过山车”般跌宕起伏。据同策研究院统计数据显示,在8月房企融资大幅下跌后,9月房企融资出现明显反弹。

不过,蓝鲸房产梳理发现,由于房企自身条件的差异,融资能力也显现出明显分化。与此同时,面对融资成本的不断上升,多元化的创新型融资方式出现。包括首开股份(SH:600376)、阳光城(SZ:000671)在内的企业,纷纷采取新的融资渠道“找钱”。

9月融资金额现周期性反弹

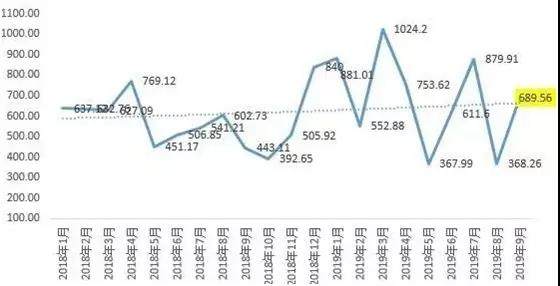

在经历过8月份的融资“小低谷”后,房企在9月迎来了融资的快速反弹。

据同策研究院统计数据显示,9月,40家典型房企融资金额为689.56亿元,环比上涨87.25%。不过据蓝鲸房产观察发现,由于8月房企融资总额为目前年内房企单月融资总额的第二低点,因此,即便9月融资金额大幅反弹,仍处于中等水平。

对于9月房企融资反弹的原因,同策研究院总监张宏伟指出,继5月银保监会发布23号文整治房地产融资乱象后,7、8月份,监管部门又密集发布了多条收紧政策严控房企融资渠道,导致8月当月房企融资大幅下滑,可能前面积压的审批到9月有一些释放。

但这并不代表当前房地产市场融资环境的放松。9月6日,央行宣布在9月16日全面下调金融机构存款准备金率0.5个百分点,随后9月11日银保监会主席郭树清便再次强调,要严格遏制房地产金融化泡沫化倾向。克而瑞研究中心指出,虽然没有新的限制房企融资的政策出台,但是房企的融资环境预计仍将继续保持收紧态势,在一段时间内低位运行。

这一变动趋势,从房企季度融资规模中也能够看出。同策研究院数据显示,2019年3季度,40家典型房企的融资金额为1937.73亿元,与2季度1733.21亿元相比有所回暖,环比上涨11.8%。但与第一季度2458.09亿元相比,仍相差甚远。张宏伟指出,5月以来,在政策监管的作用下,房企融资趋势呈现下滑状态。

融资利率持续上升

,

值得注意的是,在房地产融资环境持续收紧的状况下,其融资成本也在不断攀升。

克而瑞研究中心的数据指出,2019年截至9月,房企新增债券类融资成本7.03%,较2018年全年上升0.50个百分点。其中,境外债券融资成本达8.08%,较2018年全年增长0.86个百分点。对此,上海中原地产市场分析师卢文曦对蓝鲸房产表示,由于当前市场环境透明,在融资成本上升的背景下,房企售价的天花板仍旧未能放松,这也会在一定程度上吞噬企业利润。但他同时指出,在当前市场环境下,不论成本高低、融资额度大小,能够获得资本市场支持,就足够证明企业的发展潜力。

而从融资成本来看,房企间的差距已经十分明显。

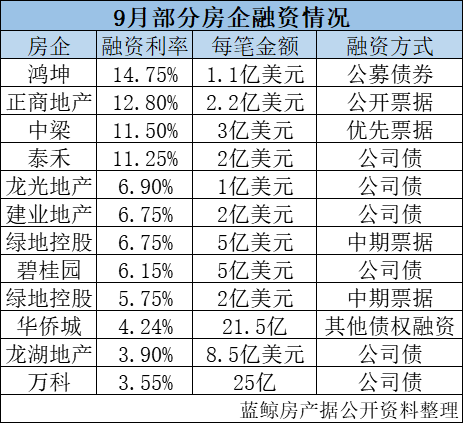

在已披露数据中,9月融资成本最低的是万科(SZ:000002)2019年面向合格投资者公开发行住房租赁专项公司债券(第二期),发行规模25亿元,融资成本为 3.55%;其次是龙湖(HK:00690)发行的8.5亿美元10年期投资级优先票据,票息3.95%,值得注意的是,该笔票据创近两年民企10年期美元债票息新低。而融资成本最高的是鸿坤地产发行的1.1亿美元境外公募债券,据了解,该笔债券发行期限为3年,票面利率为14.75%;其次是正商地产发行的2.2亿美元公开票据,票面年息为12.8%。

对于房企间融资利率的差异,58安居客首席分析师张波对蓝鲸房产指出,其实融资利率的差异化在近两年表现非常普遍,一般来说大型央企或是财务结构稳健型大型民营房企更容易获得低利率融资,而负债水平过高或规模偏小的房企往往在融资层面不占优势。当然在今年房地产融资整体偏紧的大背景下,对于资金渴求度越高的房企,往往融资利率更容易偏高。

以鸿坤为例。据其半年报数据显示,截止2019年6月底,鸿坤地产总负债达479.29亿元。其中,流动负债合计达380.74亿元,期末现金及现金等价物余额 33.9亿元,速动比率为0.44。而据蓝鲸房产整理发现,近年来,鸿坤地产的资产负债率呈上升态势,2016年-2019年上半年,其资产负债率分别为 78.39%、79.12%、79.38%和 79.02%。

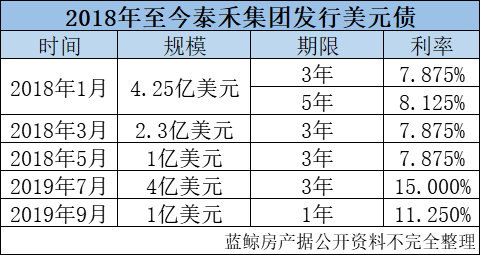

而泰禾集团因深陷流动性危机,今年以来不仅频频出售项目回款,其发行的美元债利率也均高于10%,远高于去年平均水平。

其实,根据同策研究院统计,今年以来,当代置业(HK:01107)、泰禾、融信中国(HK:03301)、中南建设(SZ:000961)、中国恒大(HK:03333)等多家房企美元融资成本超过10%,超过10%以上的境外债融资已不再是行业个例。

首开股份、阳光城探索融资新形势

“虽然9月房企融资金额有所回暖,但房企仍面临着融资艰难的困境。房企采取多元化的创新型融资方式,以拓宽融资渠道。”同策研究院陈朦朦分析指出。

今年4月19日,中央政治局会议重申 “房住不炒”的定位,被普遍认为是房地产信贷收紧的标志;此后5月,住建部将房企利用银行、信托资金违规用于拿地等现象列入整治范围的银保监会23号文;国家发改委发布《关于对房地产企业发行外债申请备案登记有关要求的通知》,对房企境外发债做出限制,要求房企发债“只能用于置换未来一年内到期的中长期境外债务”。在此前后,银保监会也进一步加强了对房地产信托资金的监控。

面对境内外融资环境的全面收紧,为获取更多资金,各大房企不得不采取多元化的创新型融资方式。

9月27日,首开股份发布公告表示,旗下子公司首开中庚投资拟向生命保险资产管理有限公司申请8亿元保债计划,期限2年。由首开股份提供全额全程担保。据了解,保债计划属于房企非标债权的一类融资形式(非标债权还包括信托、私募交管计划等),发起方为保险资产管理公司,通过发行投资计划受益凭证,向保险公司等委托人募集资金,一般来说,保债计划具有期限长、成本低的优势。

这种融资形式是否能够适用于所有企业?中国企业资本联盟副理事长柏文喜对蓝鲸房产指出,保债计划的适用面相对较窄,主要是针对重点基础设施和大型国企、保障房等收益稳定、资信评级较高、涉及不动产和不动产金融的企业和项目。这种融资形式虽然具有期限灵活,成本较低,资金运用监管较为灵活,不占银行贷款额度且不受银行贷款额度限制等优点,但是对企业的资信水平要求很高,一般要求债信主体评级至少要达到AA+以上,且对增信条件要求严格,因此反过来也限制了保债计划这一金融工具的适用范围和适用面。

柏文喜直言,首开发行的此笔保债计划对于一般房企而言,可以研究和学习,但是并不具备广泛的借鉴意义。

除此之外,阳光城通过的一笔委托贷款,同样备受市场关注。9月6日,阳光城为旗下持有100%权益的子公司长兴万益投资拟接受华融融德委托恒丰银行北京分行的期限为24个月的7亿元贷款提供担保。据了解,作为担保条件,阳光城参股子公司启东光勋房地产名下的土地需要提供抵押,启东光勋房地产100%股权提供质押。同策研究院指出,该笔委托贷款是其监测以来,继2018年1月后发生的第一笔委托贷款。

张波对蓝鲸房产指出,委托贷款具有相对灵活、适用范围较广泛的特点,这种形式在房地产融资领域较为常见,从严格意义上来说还是直接融资,银行只是起到中间作用。面对蓝鲸房产该种融资形式市场少见的质疑,张波补充道,近年来,经国家监管,商业银行发放委托贷款条件颇严。同时,由于贷款风险由委托人承担,想要找到合适出借人的难度较大。其利率一般也会高于银行等金融机构的同期水平。

柏文喜表示,虽然委托贷款完全是市场化行为,但由于其特殊性,要求房企的现金流状况比保债计划更好一些、资信评级要高,委托人才可能将自有资金以委托贷款的形式借给它。那种现金流紧张,财务风险较高的房企比较难以获得委托贷款。同时小房企资信差,低成本拿到委贷的可能性很小。

不难看出,无论是主流融资形式还是采取多元化融资方式,资本均在流向规模大、评级高、现金流保障系数高的企业。而随着融资能力的差异体现,房企间格局或也面临着新的洗牌。接下来,市场融资形势将会如何演变,房地产企业又将采取何种方式增厚手中资金,蓝鲸房产将会持续关注。