投稿来源:虎符财经

十一前夕,益盛药业持股5%以上股东为期三个月的减持,正式宣告结束。这也就意味着刘建明女士从9月30日起,持有的益盛药业股份将低于5%,而这对于这家曾被誉为“人参行业潜行者”的上市公司来说,是否预示着即将迎来新的转机?

潜行者的苦恼,深陷低盈利

今年7月2日,益盛药业对外发布公告称,股东刘建明计划自本公告披露之日起的90天内以集中竞价、大宗交易方式减持公司股份不超过660万股(占公司总股本比例1.99%)。

彼时,持股有益盛药业公司股份达5.56%的刘建明,减持的原因是为解决代持股份问题。如今随之减持的正式完成,刘建明所持有的股份也降低到了4.99998%,持股比例已低于5%。

而这一股权变化,对于即将公布三季报的益盛药业来说,究竟是利空还是利好,其又能否走出不久前半年报的阴霾。

8月底,益盛药业的2019年半年报才“千呼万唤始出来”。果不其然,其盈利没能逃出下跌的“陷阱”。报告期内公司实现营业收入5.05亿元,同比下降3.47%;归属于上市公司股东的净利润4005.20万元,同比增长1.96%;但扣非净利却出现了-3.02%的下滑,仅录得3659.27万元,这也在一定程度上反映了公司在主业经营上面临的压力。

不过值得庆幸的是,经营活动现金净流入1.20亿元,同比实现了86.79%增长;而得益于净利的上涨,其基本每股收益也从去年同期的0.1187元微增到0.1210元。

但通过这一系列数据不难发现,益盛药业仍旧未能走出去年营收大幅下滑的泥潭。

4月17日,益盛药业公布其2018年年报,然而出人意料的是,这家被誉为人参行业“潜行者”的医药公司,营收没能延续上市以来持续上涨的态势,出现了营收的首次下跌。相较于2017年10.34亿元营收高达5.74%的跌幅,更是让其营收跌破10亿大关,仅录得9.75亿元。

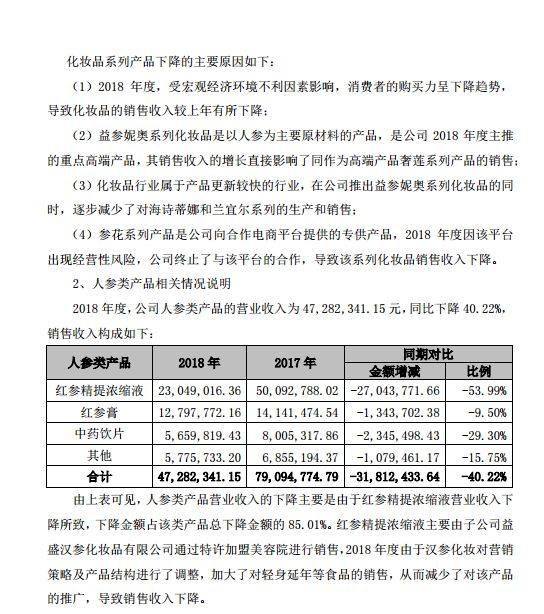

而出乎意料的是,在营收出现大幅下滑的同时,其净利却出现了15%的上涨,达到了6907.93万元。而虎符财经分析其营业结构发现,除了医药行业营等出现上涨外,包括保健食品行业、化妆品行业的业务都出现了同比下滑。化妆品营业收入为1.35亿元,同比下降29.67%;人参类产品为0.47亿元,同比下降40.22%;蜂制品为0.03亿元,同比下降81.76%。

另外虎符财经还发现,被益盛药业定义为其他业务的板块却出现了不同于上述板块的大幅上涨,营收上涨规模达41.62%。就此,监管部门发问询函,要求其说明部分产品营收下降原因,以及其他业务收入是否具有可持续性。

而直到一个月后,益盛药业才对深交所的相关问询作出了答复。

多达22页的回复,不难看出益盛药业面对深交所的问询可谓“张弛有度”,但这也是多年来公司深陷低成长的一个缩影。根据虎符财经粗略统计,上市8年以来其仅实现5.7亿元的总盈利,这对一家上市药企来说实在有些尴尬。而与此同时益盛药业近三倍于总盈利,高达14.25亿元的人参库存却成为了各方关注的焦点。

成也人参,败也人参

根据公开资料介绍,成立于1997年的益盛药业,在2000年完成了股份制改造,经过多年发展,益盛药业从单纯的制药企业,成长为贯穿人参产业链上、中、下游的企业集团,完成了由益盛汉参种植、益盛汉参产业园、益盛药业、益盛永泰蜂业、益盛汉参化妆品、益盛彩印包装六大板块构成的产业布局,形成了医药、中药饮片,化妆品,食品保健品四大事业格局。

可以说正是人参成就了益盛药业,2011年益盛药业更是成功登陆了资本市场。初等资本市场的益盛药业更是受到了各方资本的追逐,其中华创证券廖万国再次发布了一篇长达21页的深度研报,“强烈推荐”益盛药业,并将其称为“人参行业的潜修者”。

然而,正是让益盛药业名声鹊起的人参,近年来,却越来越像是其发展的包袱。

根据益盛药业2018年财报显示,其总资产达到25.29亿元,相较于上一年的26.11亿元略有下降;这其中存货的账面价值占总资产的65.78%,达到了16.79亿元。

进一步深挖发现,在这部分占比中原材料的账面价值为13.28亿元,其中就包括价值12.63亿元的人参。如果再算上与人参存货相关的包装物等账面价值,存货中与人参相关的占比高达84.87%,共计14.25亿元。

另据披露其2018年的人参相关收入仅为4728万元,也就是说以年报披露的14.25亿元人参,按照这个销售速度,需要20年才能出清。

好在根据益盛药业表示,人参可以在一定的储存条件下保存十年。然而根据益盛药业公布的数据显示,2017年益盛药业的大部分库存人参库龄都在3-4年,这一占比更是高达63.5%。这也就意味益盛药业超过半数的人参库存仅剩6-7年的销售期了。

雪上加霜的是,2017年和2018年其红参精装片上,账面余额未有任何变动,而说明这一产品极有可能出现了滞销。

而除了人参产品滞销外,其化妆品业务也出现了明显的下滑。根据其最新公布的2019年半年报显示,益盛药业经营化妆品业务的控股子公司益盛汉参营收1.34亿元,同比下降7.87%。

除了下滑的销售业绩外,还多次在化妆品宣传中受到消费者质疑。

例如其在对“兰宜尔”品牌的宣传中称:“LAINELAR兰宜尔品牌以‘植物能量为本,科学为基础’为宗旨,创造了高效能、纯天然的植物护肤品”、“我们选用世界最洁净区域里生长的最优质、高品质、高效能纯天然植物资源作为原料。”

然而在国内,“纯天然”的宣传容易误导消费者,早已禁止用于化妆品宣传。并且“最洁净”、“最优质”的绝对化形容方式,也与新《广告法》的第九条规定的不得使用“国家级”、“最高级”、“最佳”等用语的规定不一致。

再如“奢莲”品牌“再生系列”的产品介绍里:“以细胞为单位解决问题,提升细胞能量代谢,再生肌肤的护肤品!奢莲再生系列可以强化细胞再生能力、促进细胞自我生长能力、恢复受损细胞”;在对“高保湿系列”里宣传:“含有活着的干细胞,具有再生机能……”

根据《化妆品卫生监督条例》对化妆品的定义中,化妆品是以涂擦.喷洒或者其他类似的方法,散布于人体表面任何部位,以达到消除不良气味、护肤和修饰目的的日化产品,是不可能具有以上宣传的功效的。

如今股东减持、营收下滑的益盛药业,又遇人参高库存和化妆品虚假宣传的危机,这家曾经的“潜行者”,可谓困难重重,看来曾经的主动“潜行”,在今日已变成了被动的不得不的“潜心修行”。