11月14-15日,共有7家企业冲刺IPO全部获得首发通过。

值得一提的是,其中有家企业江苏聚杰微纤科技集团股份有限公司(以下简称“聚杰微纤”)现任董事长仲鸿天先生出生于1993年。

在A股上市公司中,90后的董事长也不少,但真正在企业IPO阶段就参与的,仲鸿天应该算是最年轻的一位。24岁的他就出任董事长之职,大学毕业不到一年时间就接手整个公司,如今正带领着公司冲击创业板,这在普通人眼里根本无法想象。

初生牛犊刚毕业就担起资本运作重任

聚杰微纤是个比较典型的家族企业,仲鸿天与其母亲陆玉珍、姐姐仲湘聚三人共直接持有聚杰微纤17.21%股份,通过聚杰投资间接持有68.81%的股份,三人实际共同拥有聚杰微纤86.02%股份,为共同实际控制人。仲鸿天接任公司董事长和总经理。

招股书显示,仲鸿天出生于1993年3月,2016年1月毕业于美国东北大学生物专业并取得学士学位。在回国之后,2016年4月-10月,仲鸿天就职于江西聚杰医药有限公司,担任研发专员,并在其后长期担任执行董事。2017年4月,聚杰微纤整体改制为股份有限公司,年仅24岁的仲鸿天即已出任董事长之职。

2016年10月,仲鸿天父亲仲柏俭因病去世。在去世前,仲柏俭与女儿仲湘聚合计持有聚杰微纤股权比例达到91.67%,其直接持有的聚杰微纤15.578%股权及聚杰投资85%的股权半数归配偶陆玉珍所有,另外一半为仲柏俭遗产。

而在遗产继承上,由于母亲陆玉珍与长姐仲湘聚的自愿签字放弃,仲鸿天作为幼子继承了仲柏俭的上述股权,并成为公司董事长。

在仲鸿天接手后,聚杰微纤便开始资本运作。

2017年4月,公司进行股改;同年5月注册资本由7000万元增加至7460万元,引进上海祥禾涌安、王明寰、上海金浦投资。

2017年9月,公司接受上市辅导,2018年6月22日,报送招股书。

关于家族企业的弊端,聚杰微纤在招股书中表示,公司已建立起较为完善的现代治理结构,仲鸿天家族成员均在公司从业多年、专业背景契合,聚杰微纤深耕超细纤维纺织行业十余年,已拥有较强的品牌优势、技术优势、研发优势等竞争优势。

不过,仲鸿天在公司所领薪水明显低于其他高管,税前为14.455万元。众所周知,薪酬可以侧面反应在经营管理中对公司的贡献程度,可见年轻的董事长还处于边学边干的状态,要独当一面还需时日磨练。

增长停滞,7成靠迪卡侬

聚杰微纤成立于2000年,主要产品包括超细纤维制成品、超细纤维仿皮面料、超细纤维功能面料、超细纤维无尘洁净制品四个大类。

据招股书披露,聚杰微纤的业绩一直趋于稳定,2015年至2017年分别实现营业收入4.16亿元、4.22亿元、4.33亿元。而对应的扣非净利润分别为6857.59万元、7624.69万元、6876.67万元。2017年是仲鸿天继任聚杰微纤董事长的首个完整年度。这一年,聚杰微纤净利润、毛利率均出现下滑。而到了2018年上半年的净利润也仅为3246.47万元。而同期,聚杰微纤应收账款突然大增84.61%,占营收的比例也骤升至逾4成。

此外,聚杰微纤在2015年至2017年综合毛利率分别为35.11%、38.49%、34.01%,而到了2018年上半年则仅剩下27.57%。公司在招股书中解释称,毛利率的不断下滑源于上游成本的增加和单位销售价格降低所致。

但是从数据来看,聚杰微纤的产品应该是供不应求。如2018年上半年,其超细纤维制成品产能为1000万件,产量为1142.97万件,但销量却达到1263.01万件。这或许从侧面反映出聚杰微纤对下游的议价能力非常弱。

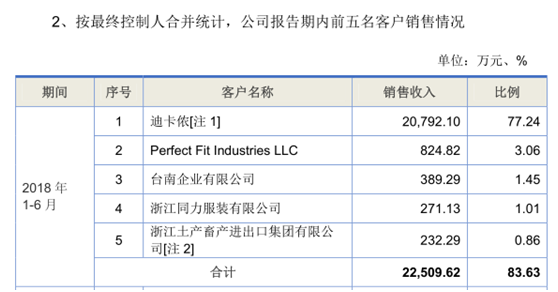

不难发现,聚杰微纤存在客户集中度高的风险,大部分的货都卖给了迪卡侬。2015年、2016年、2017年及2018年上半年,聚杰微纤向迪卡侬销售额分别是1.95亿元、2.58亿元、3.07亿元和2.08亿元,占公司营业收入的比重分别为46.89%、61.13%、70.85%、77.24%,呈现出逐年递增的态势。

去年6月发布的51条IPO审核细则红线中明确表示,发行人来自单一大客户主营业务收入或毛利贡献占比超50%以上的,原则上应认定为对该单一大客户存在重大依赖,在发行条件判断上,应重点关注客户的稳定性和业务持续性,是否存在重大不确定性风险。

募投项目为扩大产能?

聚杰微纤认为,目前公司的竞争劣势在于业务增长受产能制约,业务订单数量增加与现有产能不足存在矛盾,同时公司的整体规模偏小,资本实力较弱,影响了公司营收的增长。

此次聚杰微纤计划募资3.47亿元,分别投向超细纤维面料及制成品改扩建、细纤维无尘超净制品建设、研发中心建设和国内外营销服务体系建设4个项目。募投项目建成后,公司产品的产能、产量都将有较大幅度的增加。

具体来看,序号1的项目正是聚杰微纤的两大主营产品,如今已经混为一体,通俗点说超细纤维制成品主要是运动巾、运动服、浴袍和沙发套等;而超细纤维仿皮面料等则是供给迪卡侬等品牌成衣的原料。

序号2的超细纤维无尘洁净制品则指的是各类擦拭布、擦拭纸及洁净卷轴布。不过,到2018年1-6月,超细纤维无尘洁净制品的产品销售收入仅为316万元,占比为1.18%,但是这方面的投资金额却超8000万。

从主要产品销售情况来看,可以发现超细纤维面料在聚杰微纤的占比逐渐降低,然而这正是公司在招股书上多次提到的核心。根据招股书,聚杰微纤正是因为掌握染色工艺而受到迪卡侬等的青睐。超细纤维面料生产的关键染色工艺,染色工艺是超细纤维面料生产中最为重要环节之一。

而在聚杰微纤的招股书还可以发现,聚杰微纤染色工艺的最主要设备染缸遭遇环保难题。

根据苏州市吴江区环境保护局下发的《关于印发的通知》,区委、区政府决定在全区范围内开展“三水同治”印染行业专项整治。而聚杰微纤全资子公司聚杰染整为印染企业,根据上述通知要求,现有设备数为38台,核定设备数为25台,超出核定13台染缸需要拆除。但截至本招股说明书签署之日尚未拆除。

作为创业公司,聚杰微纤合规性方面还存在不少问题,例如外来务工人员社保、公积金问题。虽然员工自愿不缴纳,但这并不具备法律效力,用人单位必须给职工缴纳社保和住房公积金。据披露,公司2015年至2017年应缴未缴的社保及公积金金额分别为432万元、261万元、62万元。(蓝鲸产经 金磊 jinlei@lanjinger.com)