投稿来源:英为财情Investing

中国电商巨头京东 (NASDAQ:JD)周五美股盘前公布了最新季度的财报数据,三季度公司营收及净利均超出了市场预期,由于京东该季度在中国二三线城市的强劲增长,虽然是在宏观经济承压的背景下,公司仍然实现了业绩扩张。

不过,京东周五虽然在盘前大涨7%,同时早盘有所上涨,但随后回落,截至收盘,该股微跌0.06%,报33.55美元,盘后继续微幅下跌0.09%。截至今年以来,京东已经累计上涨60.30%,这一涨幅高于中国电商巨头阿里巴巴 (NYSE:BABA),不过,较电商新秀拼多多(NASDAQ:PDD)90%的累计涨幅,仍然稍有逊色,虽然上市不久,但是拼多多周五收盘后,整体市值已经超过了京东。

(京东和拼多多行情对比图,来自英为财情Investing.com工具)

根据公司公布的数据显示,三季度,公司营收达到1348亿元人民币,同比增长达到28.7%,超出了市场平均预期的1282亿元人民币。同时,净利润为31亿元,同比增长160.6%,调整后每股收益2.08元,超过市场预期的1.22元。

展望后市,京东公布的四季度财测也超出了市场分析师此前的预期,为1630-1680亿元人民币之间。

京东的下沉市场突破:京喜

值得关注的是,京东在今年9月,正式上市社交电商平台“京喜”,作为其发展下沉市场战略的一部分,主要覆盖中国较小城市的消费人群,直接对标团购巨头拼多多,受到了投资者的广泛关注。

公司的数据显示,在“双十一”活动期间,京喜上,70%的新用户来自二三线城市,其中55%为女性。在三季度的业绩说明会上,京东创始人刘强东也表示,三季度业绩的强劲增长主要归功于公司在中国二三线城市的强劲发展。

京东CFO黄宣德也指出,京东的客户增长稳定,反映出了公司在成为中国优质商品主要提供商的道路上维持低价的策略有效。他表示,中国二三线城市的空间仍然很大,由于住房成本较低,二三线城市的消费者的可支配收入往往比一线城市的消费者一样多,甚至更高。

关于京喜,目前该平台已经嫁接了中国100多个产业带,从双十一的数据显示,京喜当日销售额为1.01亿件产品。

值得注意的是,为了配合下沉市场战略,京东物流同时推出了“千县万镇24小时达”时效提速计划,重点针对低线城市城区、县城以及周边乡镇,通过仓储投入,建设中转场地以及投入智能设备,实现商品的高频率快速集散。

随着当前宏观经济压力增大,大城市销售趋缓,京东盈利点转向了“别处”——三季度的业绩数据显示,公司自身的战略开始奏效,花旗分析师Alicia Yap近日指出,令人鼓舞的是,我们看到京东二三线城市吸引更多用户的能力,以及它和供应商关系的增强,巩固了其在线零售市场的地位。

宿敌良久,终有一战:京东VS拼多多

在中国电商行业里,阿里巴巴是毋庸置疑的网站,而对于京东来说,拼多多则是一个绕不开的强大对手,同时,京东在电商行业仍然面临更多的竞争对手,包括苏宁、美团等,都会给京东带来不小的压力。

而投资者都注意到了,京东要决战五环外,势必会在下沉市场遭遇拼多多。

京东和拼多多,一直在争夺中国电商行业的“第二把交椅”,上市以来,拼多多迎头赶上,曾经的电商巨头京东也不服输,二者你追我赶好不热闹,然而,周五过后,拼多多市值再次超过了京东。

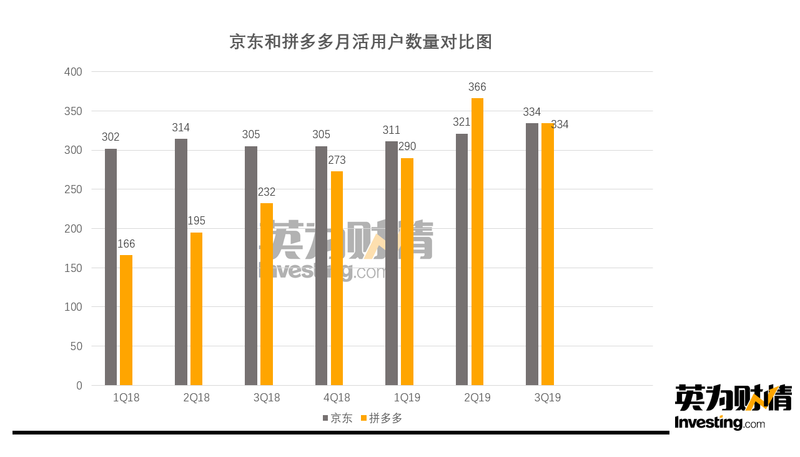

需要注意的是,京东和拼多多的竞争远不止于市值大小,拼多多过去两个季度翻倍增长,其月活用户数量Q2已经超过了京东。此前的数据显示,在去年同期,京东的年活跃用户数环比首次出现了负增长,并在随后的两个季度里,都陷入了停滞。而到了2019Q3京东的年活跃用户在Q3达到了3.344亿,同比增长9.6%,环比增长4%,是7个季度以来的最大增幅。

与此同时,拼多多在月活用户数据方面,虽然和京东仍存在差距,但这一差距正在快速缩小。其中,京东2018年Q3月活出现了负增长,但是拼多多一直保持70%的增速扩张,到了2019Q2当季,拼多多当月月活已经达到3.66亿,高于京东同期的3.21亿。

(京东和拼多多月活用户数对比,制图:英为财情Investing.com)

从营收增速来看,拼多多目前仍处于高速增长期,而京东的增速一直在下滑,从2018Q1到2019Q3的7个季度里,公司整体平均增速在26%左右。同时,京东此前公布的GMV已经降至30%,而拼多多今年Q2的GMV仍然高达171%。

本周三,拼多多也将会公布财报,彼时,投资者需要重点关注该公司的数据是否会对目前两者的竞争地位造成较大的影响。

京东物流由拖累业绩变身业绩亮点?

三季度,包括平台及广告收入、物流和其他服务等业务收入的京东净服务收入为160亿元人民币,同比增长47.0%,站净收入比重从上一季度的11.2%提升至11.9%,收入增长主要得益于其在线广告和物流服务的增长。

京东在此前停止披露直营和第三方收入占比后,开始披露净服务收入,区别于京东的“卖货”业务,这一部分业务更强调靠服务赚钱,有利于提高京东的经营毛利率,也有利于平台转型。

在京东物流业务方面,三季度京东物流及其他服务收入60亿人民币,环比增加了28.7亿元。据京东物流CEO王振辉透露,目前京东物流外部收入已经占京东物流总收入近40%,明年还会继续提升,利润水平将更加稳定。前期物流投资进入丰收期,24小时达物流服务已覆盖了90%的区县,人口密集区域的履约效率持续提升。

数据显示,截至三季度,京东物流运营超过650个仓库,仓储面积约1600万平方米,同比增长34%,物流基础建设持续完善。外单业务层面,京东物流已经服务了20多万家企业客户。