净利润大幅下滑、资本充足率为负,资本利润率、不良率等多项指标远低于监管红线,近期,江西铅山农商行开始谋求定增以摆脱多重困境。

近日,江西铅山农商行在证监会网站公开其定向发行说明书,预计募集资金总额1.6亿元。该发行书还透露出该行近年来的基本情况,由农村信用社改制后不足四年的江西铅山农商行目前已有多项指标未达监管要求,未来发展令人堪忧。

截至2019年6月末,该行不良率高达18.6%,资本充足率、一级资本充足率和核心一级资本充足率均为负数,拨备覆盖率仅为21.75%,而资产利润率等多项指标更是频踩监管红线。

业内人士向蓝鲸财经表示,农商行因为存款规模小且存款准备金少,出现不良的情况较多。当前,农商行主要以中小型客户为主,特别是处于传统行业的企业客户,更容易受到当下经济下行的影响,随着经济周期的变化,不良率可能再度上升波动。

净利大幅下滑,定增欲补充资本

江西铅山农商行发布的定向发行说明书显示,本次拟发行股票总额为8000万股,预计募集资金总额为1.6亿元人民币。

具体来看,江西铅山农商行本次拟发行股票总额为8000万股,每股发行价格2元,预计募集资金总额为1.6亿元人民币。此外,本次发行对象范围具体为江西省内各级农商银行募股6000万股,向社会企业法人及自然人募股2000万股,新增投资者数量合计不得超过35名。

该行指出,本次发行股票募集资金在扣除发行费用后,将全部用于补充公司的核心一级资本,提高资本充足率。

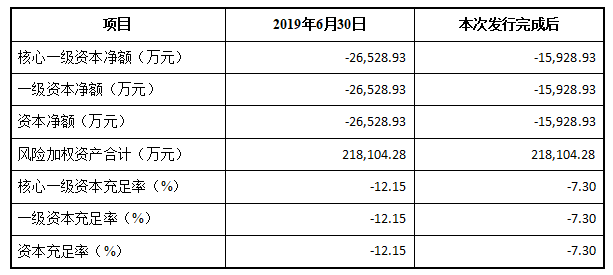

另外,发行书还指出,在不考虑发行费用、利润累计等因素的情况下,假设发行前后加权风险资产不变,按本次定向发行股票募集股本金的上限8000万元为测算基础,本次发行完成后对该行资本监管指标的影响如下:

(来源:定向发行说明书截图)

不难看出,该行资本充足率水平远低于监管要求。截至2019年6月30日,该行的资本充足率、一级资本充足率和核心一级资本充足率均为-12.15%。根据《商业银行资本管理办法(试行)》,非系统重要性银行资本充足率、一级资本充足率和核心一级资本充足率分别不低于10.5%、8.5%及7.5%。

公开资料显示,2016年12月,江西铅山农商行由原铅山县农村信用合作联社改制而成,改制后注册资本为23911.49 万元。截至本定向发行说明书出具之日,该机构共有1个总行营业部和25家支行,均坐落于江西省上饶市铅山县。

数据显示,2017年全年,江西铅山农商行归母净利润达2277.56万元,而截至今年上半年,其净利润仅有9.53万元。该行解释称,按照监管要求将逾期90天以上贷款转入不良贷款,从而导致拨备计提大幅增加,净利润大幅下降。

此外,截至今年6月末,该行资产利润率、资本利润率分别为0.003%和0.006%,均未达到监管要求。

联合资信此前在研报中提及,为应对资产质量的下行,城商行和农商行均加大了贷款拨备的计提力度和不良贷款的核销力度,拨备覆盖率处于较低水平且仍有下行趋势,拨备计提的压力使得可计入二级资本的超额贷款损失减少,进一步加剧了资本压力。

不良率高达19%,收证监会反馈意见

不仅是资本充足水平和盈利方面,该行不良贷款率情况也令人咋舌。

(来源:定向发行说明书截图)

2019年6月30日、2018年12月31日,该行的不良贷款率分别为18.60%、22.52%,均未达到监管要求。值得注意的是,持续在15%以上的不良率实属罕见,不仅超过5%的监管标准,更是远远大于今年上半年商业银行不良率约2%的平均水平。

该行在发行说明书中坦言,按照《中国银监会办公厅关于开展银行业信用风险专项排查的通知》要求,该行自查发现不良贷款信用风险未将应纳入不良贷的本金或利息逾期90天以上贷款全部纳入不良贷款科目。根据排查,该行于2018年 6 月末前将本金或利息逾期 90 天以上贷款全部调整为不良贷款,导致不良贷款余额上升。

尽管加大了不良贷款清收处置力度,2019年6月末不良贷款余额较2018年12月末下降7415.37万元,不良贷款率下降3.92%,但不良率仍处于高位。同时,截至今年6月末,该行拨备覆盖率仅为21.75%,也远低于120%的监管要求。

日前,证监会针对江西铅山农商行申请的定增也给出反馈意见。证监会指出,针对该行申请材料中报告期内不良率、净利润波动较大以及资本充足率低的情况,要求其补充披露不良贷款率攀升缘由、报告期内净利润变动较大的具体原因和后续补充资本的相关安排和计划。

某银行业内人士向蓝鲸财经表示,农商行因为存款规模小且存款准备金少,出现不良的情况较多。当前,农商行主要以中小型客户为主,特别是处于传统行业的企业客户,更容易受到当下经济下行的影响,随着经济周期的变化,不良率可能再度上升波动。

其建议,要鼓励中小行特别是农商行通过市场化融资、股权制度改革等方式向市场化方向扩张。此外,有能力的农商行可以加大发展普惠金融的力度,比如借助互联网大数据、云计算、人工智能等方式来助其发展。