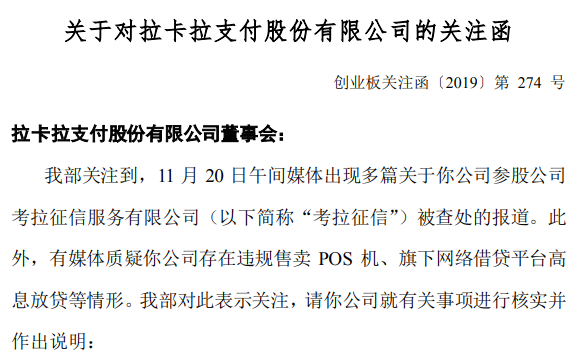

10月19日晚间,央视新闻频道报道了有关于江苏淮安警方依法打击7家涉嫌侵犯公民信息犯罪的公司的新闻。

新闻中提到,拉卡拉(300773.SZ)旗下的考拉征信服务有限公司因涉嫌非法提供身份证返照查询9800多万次,获利3800多万元,而受到了警方的查处。警方已将考拉征信服务有限公司及北京黑格公司的法定代表人、董事长、销售、技术等20余名涉案人员抓获。

该消息迅速引起了深交所的重视,深交所第二天便下发关注函向拉卡拉核实该新闻。另外,问询函中还提到了媒体对于拉卡拉的其他质疑,包括涉嫌违规售卖POS机、旗下的网贷平台涉嫌高息放贷和河南分公司涉嫌拖欠商户80多亿结算款。

市场对此新闻反应剧烈,拉卡拉的股价在10月20日午后跳水,并在下午两点跌停,收盘价49.29元。

手握稀缺牌照,非法缓存惹祸端

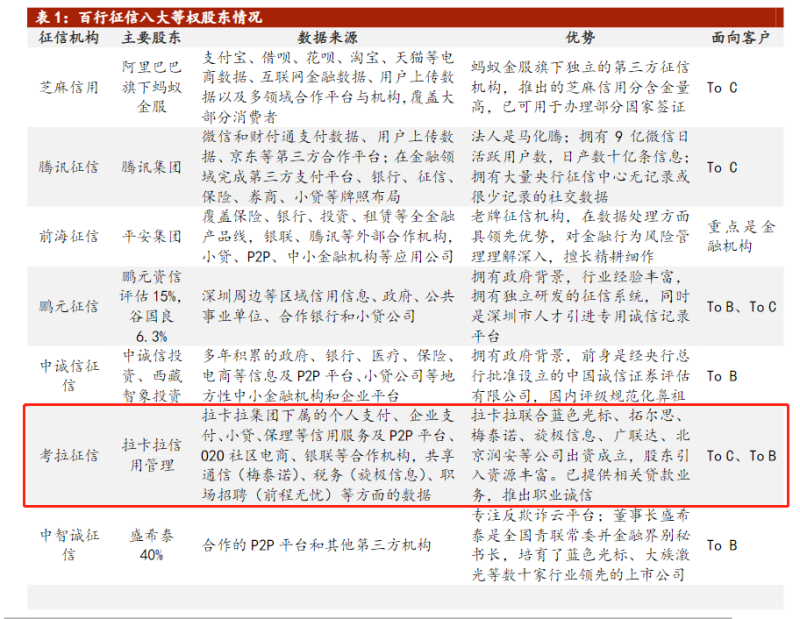

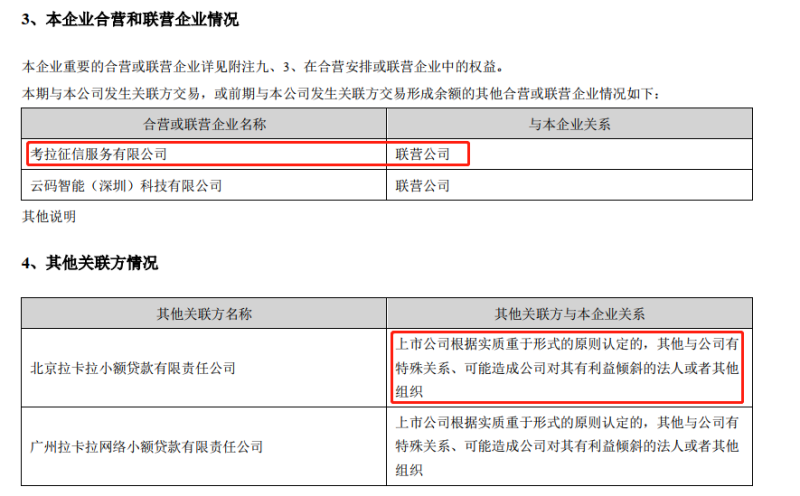

这次报道中提到的考拉征信不是普通的公司,全国拥有个人征信牌照的企业只有8家,而考拉征信是其中之一。

2018年2月,央行向百行征信颁发了全国首张个人征信业务牌照,后者自5月起正式营业。百行征信由互联网金融协会牵头成立并持股36%,央行批准的8家试点征信公司各持股8%。这8家征信公司中除了考拉征信,另外7家分别是阿里巴巴旗下的芝麻信用、腾讯集团旗下的腾讯征信、平安集团旗下的前海征信,另外还有鹏元征信、中诚信征信、中智诚征信和华道征信。

可以说,在个人征信业务方面,考拉征信手握稀缺牌照,与大佬们站在了同一个起跑线上。

天眼查显示,考拉征信背后的股东包括了6家A股上市公司,由拉卡拉牵头成立并持有32.4%的股份,另外5家分别为数知科技(300038.SZ)、拓尔思(300229.SZ)、旋极信息(300324.SZ)、蓝色光标(300058.SZ)和广联达(002410.SZ)。除广联达持股3%,另外4家均持股10.8%。

拉卡拉原本与考拉征信的关系十分密切。天眼查显示,拉卡拉的董事长孙陶然曾是考拉征信的法定代表人兼执行董事和经理,只不过在百行征信成立,考拉征信准备入股之际,孙陶然才在2017年12月退出了考拉征信的董事会,由拉卡拉董事戴启军接任法定代表人。

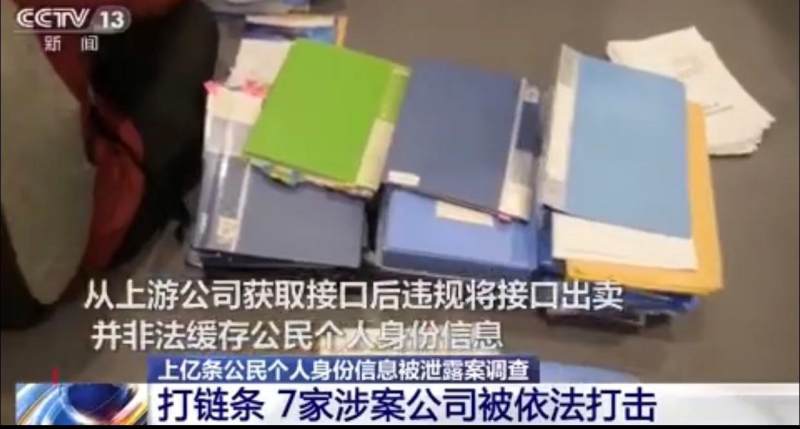

考拉征信拥有个人征信业务牌照,原本可以在合法范围内从事向其他公司提供公民信息查询的业务。但是央视报道称,警方发现考拉征信在从上游公司获取信息查询接口后又将查询接口出售给没有牌照的北京黑格科技有限公司,这属于违规行为。

另外,考拉征信还非法缓存了近1亿条公民的姓名、身份证号、相片等信息,以供下游公司查询,在规避了上游机构监管的同时,也造成了公民信息的大量泄露,侵害了公民的信息安全,属于违法行为。目前这些信息已经被警方查获并收缴。

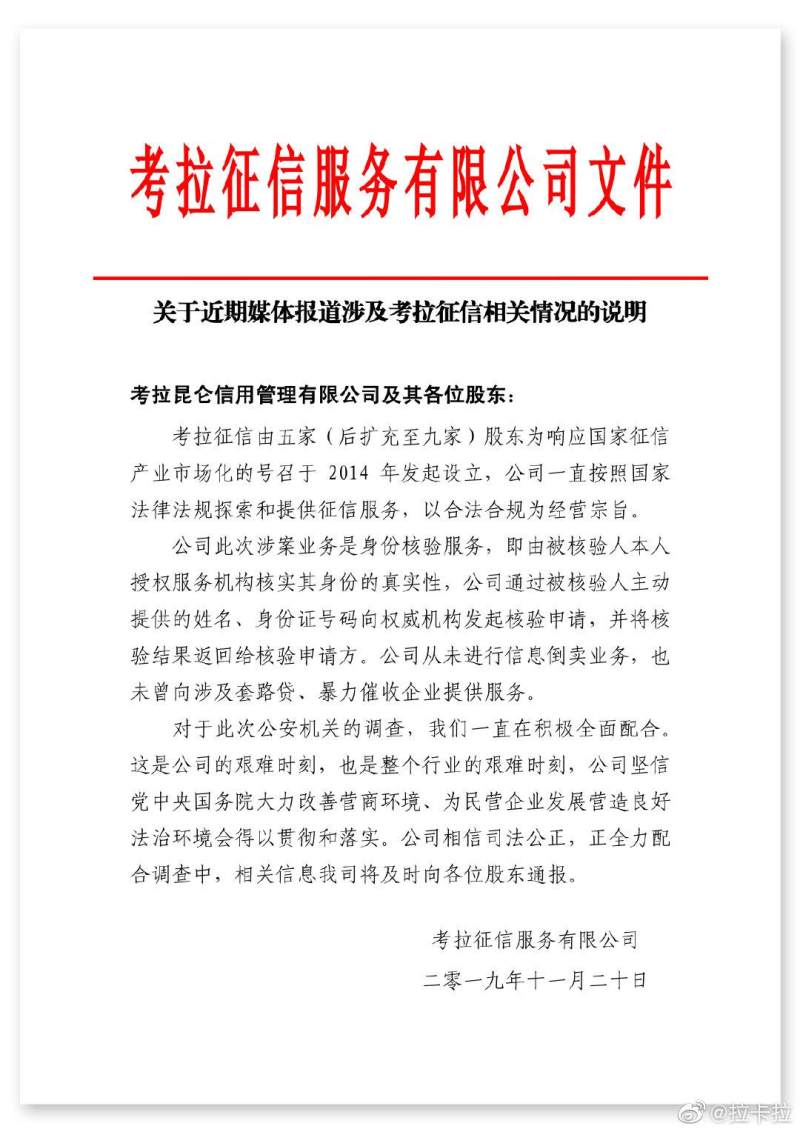

在11月20日晚间,拉卡拉的官方微博发布了考拉征信回应本次新闻的说明函,考拉征信称其身份核验业务是合法的,并否认了倒卖信息给涉及套路贷和暴力催收的企业。值得注意的是,这封说明函对非法缓存公民信息及违规出售信息接口的事情只字未提,也没有加盖企业公章。

从表面上看,考拉征信并不能直接影响到拉卡拉的主营业务。但实际上,真正的风险却在拉卡拉上市前就被藏了起来。

被拉卡拉“藏起来”的网贷业务

拉卡拉成立于2005年,在今年4月份上市,是A股市场的“支付第一股”。

从成立之初到上市,拉卡拉一直都有资本大佬的保驾护航。招股说明书显示,拉卡拉的前身成立于2005年1月6日,由有道创投、拉卡拉现董事长孙陶然和雷军共同出资设立,注册资本为100万元。其中有道创投出资50万元,孙陶然和雷军各出资25万,持股25%。

2010年,拉卡拉获得了柳传志的联想控股1.8亿元的增资。另外,君联创投增资2091万元,苏州信托增资1500万元。经过几次增资后,董事长孙陶然在拉卡拉上市时的持股比例仅为7.67%,与持股31.38%的第一大股东联想控股差距较大,拉卡拉成为了A股少数的没有实际控制人的企业。

最开始拉卡拉的主营业务是便民支付,也就是在全国的便利店放置自助终端,向个人用户提供信用卡还款、公用事业缴费、转账等民生类的日常支付服务。2011年,国家正式从法律上认可了第三方支付,拉卡拉成了第一批获得央行颁发的《支付业务许可证》的27家企业之一。

2014年起,拉卡拉开始向全国的小微企业销售POS机及扫码受理产品,并开发了APP发展线上支付业务。2014年~2017年,拉卡拉的主营收入分别为9.15亿元、15.88亿元、25.6亿元和27.85亿元。

随着用户不断积累,拉卡拉在2015年开始经营起了小额信用贷款,并在业务开展的第一年就获得了1.46亿元的收入。到了2016年,拉卡拉的个人信用贷款业务收入便达到了9.16亿元,占当年总收入的35.78%。

就在第一次申请上市前夕,拉卡拉却选择将这一部分信用贷业务剥离出去。招股说明书显示,2016年10月至12月,拉卡拉陆续将从事小额信用贷款的北京拉卡拉小贷、广州拉卡拉小贷、考拉众筹、拉卡拉影业、中北联、拉卡拉科技、深圳众赢、广州众赢、昆仑天地、拉卡拉网络技术等10家子公司的股权转让给了西藏考拉及其子公司。

天眼查显示,西藏考拉的股东依然为拉卡拉的大股东联想控股和董事长孙陶然。在信用贷业务剥离后,上市主体拉卡拉依然为信贷业务企业提供代收及推广服务。

因此,在拉卡拉APP的显眼位置,我们能够看到明显的信用贷申请入口,点开其中的借点钱功能,就能够发现拉卡拉不但提供信用贷、商户贷,还能够提供房产抵押贷款。

财报显示,截止今年上半年,拉卡拉各类APP的用户总数接近1500万。将贷款业务的入口放在支付软件APP的首页,可以充分享受公司多年经营下来的流量红利和上市公司背书。而当贷款业务出现合规性问题时,上市公司又能够轻松地撇清关系。

另外,在拉卡拉的财报上不仅没有贷款业务,经营贷款业务的西藏考拉在财报中甚至没有被列在合营与联营企业中。对于拉卡拉来说,从事信用贷的几家企业仅属于可能造成公司对其有利益倾斜的法人或者组织。

考拉征信遭到警方查处,受影响最大的便是这一部分个人信用贷业务。但由于拉卡拉将这一部分业务从上市公司剥离出来,投资者便很难了解到拉卡拉集团这部分个人信用贷业务的规模到底有多大,以及一旦信用贷业务失去个人征信信息作为风控保障,又会给拉卡拉带来多大的潜在风险。

萎缩中的线下支付市场

财报显示,到今年上半年,拉卡拉已经拥有了超过2100万个B端用户,终端遍布全国。半年内,拉卡拉的终端交易笔数达到36.7亿笔,交易金额为1.7万亿元,营业收入达到25亿元。

但是,刚刚上市的拉卡拉就遭遇了首次的业绩下滑。三季报显示,由于商户线下交易额的减少,拉卡拉2019年前三季度收入为36.9亿元,同比下降12.42%。

目前拉卡拉的收入主要来自于收单业务,即商户在使用POS机收款时需要支付的服务费。自2016年发改委颁布的《关于完善银行卡刷卡手续费定价机制的通知》实施后,POS机的费率便受到了政府的管控,《通知》规定银行卡清算机构收取的网络服务费不得超过交易金额的0.065%,单笔不得超过6.5元。在单笔交易的费用率上,拉卡拉已经很难再找到增长空间。

由于拉卡拉的主要用户为小微型商户,其交易整体呈现出高频、小额的特点。2019年上半年拉卡拉所服务的商户交易笔数同比增长67%,交易总金额却减少了11%。

主营业务承受压力,拉卡拉提出向科技服务方向转型,扩展商户贷款、理财、保险等服务。然而,截至今年上半年,商户服务业务仅创造收入1.53亿元,仅占总收入的6.12%,尚不能弥补支付业务的颓势。