近期,国内中药巨头天士力医药集团(600535.SH)宣布其控股子公司天士力生物于近日收到中国证监会批复,核准天士力生物发行不超过约4.15亿股境外上市外资股。完成本次发行后,天士力生物可到香港联交所主板上市。另据媒体消息,天士力生物已通过港交所聆讯,目前香港上市进展顺利。

早在2018年7月,天士力生物完成Pre-IPO轮融资,引进香港汇桥资本,法国梅里埃集团等4家境外投资机构及1家国际制药企业,这5家机构认购了天士力生物新增发行的7571万股,合计1.33亿美元,融资后天士力生物的估值达到125亿元(合18.95亿美元),而母公司天士力医药集团总市值也不过228.72亿元(合32.46亿美元)

此前,天士力医药集团最广为人知的是花了20年赴美申报FDA的主打产品复方丹参滴丸以及在这20年申报过程引发的“FDA申报造假”、“临床数据不公开”、“试验失败”、“药效不佳”等诸多争议。

一家传统中药巨头怎么就摇身一变分拆出市值上百亿的生物制药子公司了?

港股、科创板助力,投资型药企获政策红利

事实上,天士力医药集团早在2000年就开始布局生物制药领域。这次赴港上市的天士力生物唯一商业化成功的药品“普佑克”就是在2000年通过受让中国军事医学科学院八所的尿激酶原技术从而研发成功的。

除了普佑克以外,天士力医药集团多线推进,在中药、化药、生物制药领域都有布局。但与传统药企自主研发自主孵化的模式不同,东方证券的研报指出,天士力的自主研发能力并不算是国内顶尖,所以天士力一方面在自身擅长的领域进行自主研发;另一方面,寻求与外部资源合作,通过合作研发、产品引进、投资市场优先许可权等方式,充实产品管线。

2017年年报显示,天士力自主研发投入金额约6.16亿元,而合作研发等方式实现研发投资约5.77 亿元,两者基本相当。在研产品总共74 项,其中自主研发管线产品37 项、产品引进31 项、合作研发管线产品2 项、投资市场优先许可权4 项。

而在2018年年报中,天士力自主研发投入金额为5.88亿元,合作研发等方式实现研发投入为6.13亿元,已经实现反超。

一位上市医药集团负责人向蓝鲸产经指出,天士力现在已经是一家以投资为主导的医药企业。

与之相似的是复星医药。作为国内投资型药企的头号玩家复星医药在今年9月分拆控股子公司上海复宏汉霖生物技术股份有限公司赴港上市,上市后市值超过260亿元。

11月初,复星医药再次宣布分拆子公司“Gland Pharma”拟在印度上市,距离复宏汉霖上市不到40天。

一位医药行业的分析师对蓝鲸产经指出,是当前港股和科创板对生物制药企业的利好政策吸引了投资型药企扎堆分拆上市。

目前,港股和科创板都对生物制药企业开放了大门。2018年4月底,港交所推出了25年来最重大的一次上市改革,发布新修订的《新兴及创新产业公司上市制度》,首次向未盈利的生物科技公司敞开了大门,允许未通过主板财务资格测试的生物科技企业能带“B”上市。此后,科创板参照香港生物科技公司上市标准,放宽了医药行业企业上市条件,只要预计市值不低于人民币40亿元,至少有一项核心产品获准开展二期临床试验,即使没有盈利也可申请上市。

上述业内人士表示,投资型药企相比于传统药企的自主研发模式,更容易在产品管线尚处于商业化初期甚至是临床研发时在政策助力下,通过分拆等方式推动企业上市,从而分担研发风险、减轻研发投入的压力,还能在募资、市值等多个方面获利。

未来可能会出现更多地投资型药企通过购买合适的研发标的,一边研发一边上市,一位业内人士预测道。

有了政策助力,投资型药企的未来道路就是一片坦途了么?

单个产品独木难支,未来可能后继乏力

目前港股生物制药企业上市破发已成常态,侧面证明资本市场对这些旗下产品尚处于商业化初期或是临床研发阶段的生物制药企业的未来仍存忧虑。

天士力生物当下也仅有一款商业化成功的产品——普佑克。而且普佑克2011年获批上市后的6年时间里一直销量低迷。根据PDB 数据,2017年,“普佑克”的市场份额仅占4.76%。

招股书显示,直到2017年底,普佑克以约10%的降价幅度进入全国医保目录后,销量才迎来大幅上升,2018年普佑克销售额达到了2.4亿元,增幅高达205%,毛利率也从45.8%提高到了70.1%。

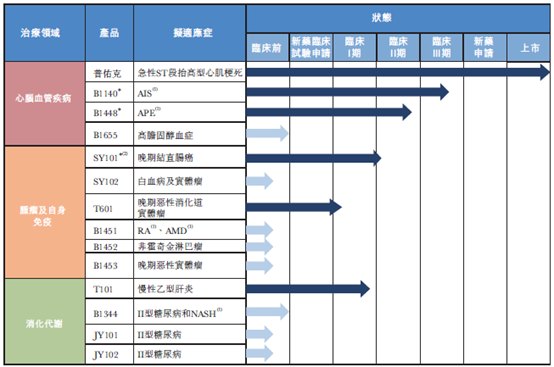

除此之外,天士力生物目前是14个生物制药品种在研。但进入III期临床的只有一款药物,处于II期临床和I期临床的都是两款药物,其余的多款产品均处于临床前研究阶段。

(天士力生物在研管线情况,来源:招股书)

业内人士向蓝鲸产经指出,天士力生物旗下在研管线离商业化尚有5-10年的距离,短期内营收大概率要依赖“普佑克”,单个产品的营收撑起整个研发管线,无疑是不小的挑战。

与此同时,天士力生物接下来在研发投入方面的压力也将倍增。研报指出,药品开发具有高度不确定性,目前国外药企研发新药的成本高达13亿美元,国内开发一个新药(小分子me-too)的成本在2-3亿元左右(不包含研发失败和资金机会成本),而且大量研发费用集中在临床阶段,尤其是临床II期和临床III期。

不仅如此,一位医药分析人士还对蓝鲸产经表示,天士力选择了投资型药企的道路,就需要不断通过投资等方式引进新的研发标的。新药标的价值高昂且稀少,这对天士力的资金链和筛选能力都是是极大的挑战。(邮箱 yushiqi@lanjinger.com)