11月初,一则上市公司公告在教育圈中引发强烈反响。

四川双马(000935.SZ)于11月6日晚间发布对外投资公告,拟对天津瑾育管理咨询有限公司(以下简称天津瑾育)以可转股债权的形式进行投资,投资金额为6.45亿元,投资期限为两年。此次投资用于天津瑾育通过下属设立在BVI的特殊目的实体收购SEG Holding51%股权及享有原股东贷款的51%权益。

另外,珠海知行并进文化产业投资基金(有限合伙)(以下简称知行并进)也将对天津瑾育以可转股债权的形式进行投资,投资金额为3亿元,用途与四川双马相同。在公告中四川双马披露,“基于实质重于形式的原则”,上市公司谨慎认定知行并进是上市公司的关联方。

此次投资的核心资产即为SEG Holding下属经营实体 Swiss Education Group AG(SEG),SEG是瑞士最大的酒店管理教育集团,致力于向全世界提供优质的酒店管理教育,主要业务为提供酒店管理专业学历制职业教育及高等教育服务。

近一年来,A股有两支妖股共同盯上了职业教育。一个是试图收购吴晓波频道的全通教育以失败告终;另一支,就是四川双马。妖股与时下大热的职业教育,到底能碰撞出什么样的火花?

妖股进击职教背后,是水泥业务后继乏力

四川双马为何被称之为妖股?这要从2016年林栋梁入主四川双马讲起。

2016年8月,天津赛克环与和谐恒源以8.08元/股的价格承接法国水泥巨头拉法基及其相关方共计3.89亿股四川双马股份,占比50.93%。其中和谐恒源占比25.92%,成为四川双马新任第一大股东。自此,和谐恒源实际控制人、IDG合伙人林栋梁便成为上市公司实控人,IDG副总裁谢建平任上市公司董事长。

受此消息影响,四川双马曾在15个交易日录得7个涨停。股价在四个月时间里从7元左右最高涨至42元左右,股价实现最高600%的增长。相比之下,当前这一轮四川双马及其关联方豪掷近十亿布局职业教育,市场反应却相当冷漠。11月6日四川双马发布投资公告,7日、8日两日接连涨停后,11日直接跌停;截至22日以14.46元/股收盘,12个交易日里股价反而还跌了0.2元。

又是IDG控制的上市公司,又是瑞士最好的酒店管理教育标的,还是当下政策大力支持的职业教育,“三管齐下”为何依旧撑不起股价?

首先,我们要从标的本身说起。

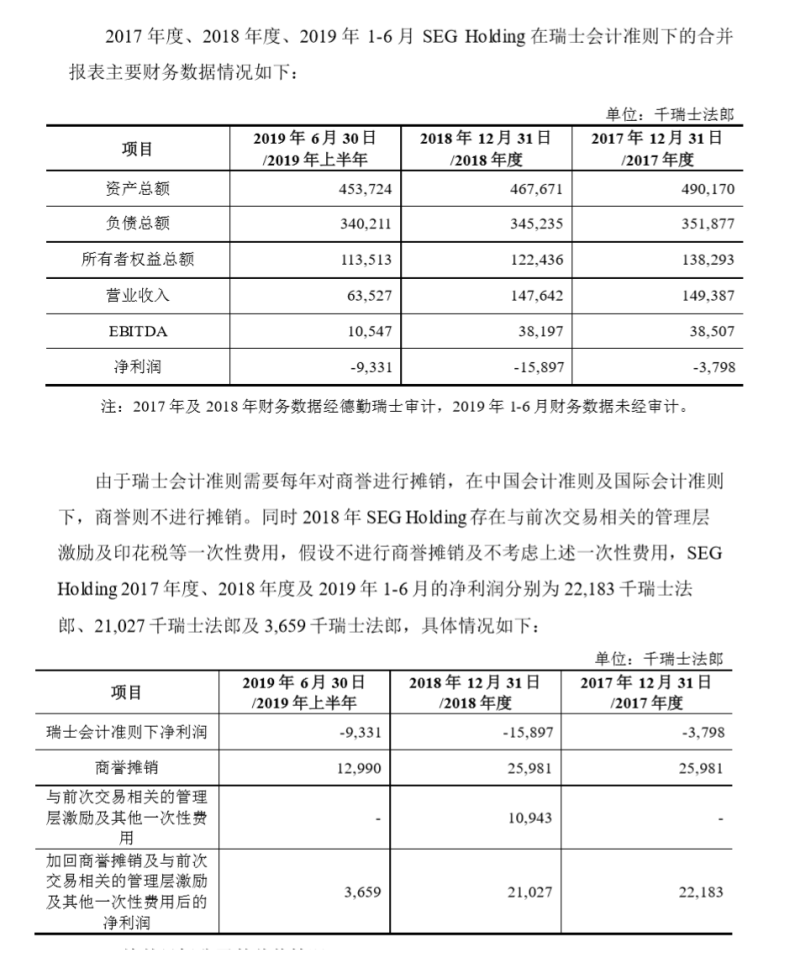

从瑞士会计准则下的净利润看,SEG Holding 2017、2018、2019年上半年依次实现净亏损379.8万瑞士法郎、1589.7万瑞士法郎和933.1万瑞士法郎。亏损幅度大幅增加,2019年上半年净亏损已近2017年全年亏损的三倍。

若不按瑞士会计准则的净利润看,其2017年-2019年上半年依次实现净利润2218.3万瑞士法郎、2102.7万瑞士法郎和365.9万瑞士法郎。虽然全部实现扭亏为盈,但2018年净利润增长近乎停滞、2019年上半年实现的净利润仅为2017/2018年全年净利润的约六分之一。鉴于SEG Holdings所控制的酒店管理教育集团所在赛道,2019年全年利润出现明显下滑,如今看来已是一个大概率事件。

SEG作为一个教育集团而言,其行业地位不言而喻。但作为一个资本运作中的标的而言,其财务状况可谈不上优秀。四川双马与其关联公司动辄以10亿重注,到底所图为何?

其次,我们看看四川双马自IDG入主后的发展态势。

IDG入主后,市场普遍认为最终会出现上市公司拿到28亿资产置出的对价,水泥资产返还给拉法基豪瑞,上市公司自然就成为IDG注入资产的“壳公司”。但在彼时并购重组监管趋严、兼之水泥行业出现回暖的大背景下,最终四川双马重大资产出售方案被搁置。

三年后,即使是IDG,怕也难以挽回四川双马经营的颓势。据Choice金融终端显示,四川双马2018年财报披露时员工数量为607人,一年间里减少超800人——比公司2018年拥有的员工数量还多。

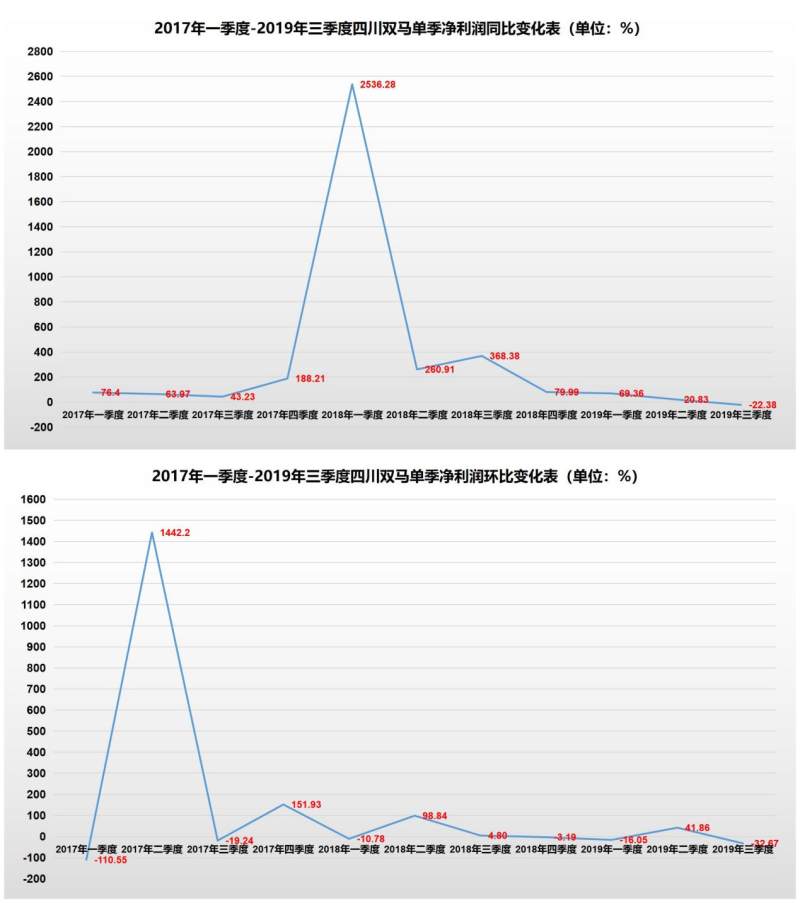

在处置子公司、员工数量大幅减少的同时,四川双马的盈利能力也在降低。蓝鲸教育整理了2017年一季度-2019年三季度,四川双马的单季净利润变化情况。

如图所示,自2018年三季度始,四川双马单季度净利润同比增加幅度高速下滑,从368.38%到-22.38%仅用了一年时间。与此同时从环比角度出发,自2018年一季度始,四川双马的单季净利润环比增幅就进入了下滑态势;七个季度中已有四个季度出现环比下跌。

四川双马能否成为IDG旗下的“教育壳”?

IDG的入局确实提振了四川双马两年业绩。但从第三年开始,即使IDG资本运作有“化腐朽为神奇”的力量,也难以违背行业规律,让水泥业务再次焕发新生。此时,四川双马进军职业教育领域,似乎成了应当之举。最起码,SEG Holding比2018年初市场猜测要被置入四川双马的区块链标的Circle(IDG投资)看起来更靠谱一些。

但问题在于,如今的四川双马旗下业务难以形成协同性,更像是IDG操控的一个承接各类资产的平台。

时至今日,四川双马旗下共有三块业务:水泥业务、私募股权投资管理业务和收购而来的体育培训业务。但据其2019年三季报显示,体育培训业务营收占总营收比不足1%——四川双马的教育基因即可忽略不计。若此次投资案顺利完成,那四川双马还要再加上一块酒店管理职业教育业务——这四块业务能存在协同性么?我们表示怀疑。

在四川双马身上,我们同样看到了很多A股教育概念股公司身影:

IDG资本运作模式,跟三盛教育置出精密仪器资产、立思辰置出信息安全资产相似。但与后两者结果不同的是,四川双马置出水泥资产计划最终搁浅。

如今四川双马想大举进军职业教育领域、与可能出现“水泥+投资+体培+职教”的经营模式,跟“玻璃+幼教”的秀强股份、“大屏+幼教”的威创股份、“白电+幼教”的和晶科技以及“陶瓷+职教”的文化长城等公司有异曲同工之妙。只不过,四川双马下辖业务更加庞杂。

以上述模式为代表的一批公司,转型教育三年后境况大多差强人意。其中更有甚者,如今已经陷入了旗下教育业务出走、业绩惨淡的境地。那么在上市公司跨界教育三年黄金期后才想入场的四川双马,究竟能否走出一条不一样的阳关道,还是一样重蹈上述公司覆辙?

更值得深思的是,据IT桔子数据显示,IDG所投的教育标的大多为在线教育公司。如果将四川双马作为IDG置入教育资产的平台,那线下体培+线下职教+在线教育如何形成协同?更别说还有水泥业务+私募股权投资管理业务。

四川双马在IDG掌控下的转型之路到底会走向何方?还需广大教育工作者密切观察。但就四川双马目前的经营态势和资本动作来看,其转型教育之路恐怕会走得相当艰难。最起码,如今看来尾大不掉的水泥业务,已经成了四川双马转型的绊脚石。