投稿来源:科技金融在线

曾几何时,在OTA(在线旅游)领域,途牛也是和携程、去哪儿、同程等并驾齐驱的一线阵营玩家,只是短短几年之后,途牛就掉队了。自2014年上市以来,“亏损”便成了途牛的标签。

数据显示,2013年开始至今,不到7年的时间,途牛净亏损已累计超过57亿元。近期,据途牛披露的三季报显示,旗下被寄予厚望的金融业务也渐显颓势,甚至成为亏损的主要诱因。

除此之外,在第三方投诉平台上,途牛也一直深受诟病。这不,近期就有用户投诉因途牛发布的酒店住宿信息不实,让一场浪漫的国外四人游,变成了异国他乡的街头露宿。

虚假销售,“四人游”变“四人露宿街头”

11月10日,据投诉人尤先生投诉称,他们一行四人去柬埔寨旅游,在途牛上订了暹粒自由行旅游套餐,其中包括往返机票和旅游期间的住宿酒店。

当晚四人到了柬埔寨暹粒,去途牛订的酒店住宿,结果到了酒店被告知:酒店已经关门两个月,让四人在大街上露宿一晚。

前不着村后不着店,无奈之下,四个人只好在异国他乡的大街上流浪一夜。

据尤先生表示,当时手机没有信号,人身安全没有保障,后来找途牛旅游,连个应急措施都没有。

针对尤先生的投诉,途牛作出的处理是退还尤先生酒店费用。

尤先生认为,途牛旅游自己推出的旅游套餐,住宿信息严重不实,连基本的住宿都没有保障,欺骗消费者,要求途牛全额退款赔偿并道歉。

对此,广东国龙律师事务所律师指出,依据相关规定,结合尤先生反映的情况,途牛可能存在以下违法行为:第一、未尽到对酒店资格的审核、经营现况的核验更新等管理义务,酒店已关闭两个月的情况下仍与其合作经营,提供旅游服务;

第二、在明知酒店已经关闭的情况下,仍隐瞒事实向用户出售旅行套餐,该行为可能涉及欺诈。

第三、在酒店不能提供住宿服务的情况下,未依法向消费者提供住宿保障,没有尽到安全保障义务。

综上,尤先生可依法律规定,请求返还所收取的费用,及请求途牛支付所收取费用的三倍作为赔偿;另外,还可以向相关市场监督部门反映清楚,请求对该平台的行为进行处罚。

根据《中华人民共和国电子商务法》 第八十三条,电子商务平台经营者对平台内商家侵害消费者合法权益行为未采取必要措施,或者对平台内商家未尽到资质资格审核义务,或者对消费者未尽到安全保障义务的,由市场监督管理部门责令限期改正,可以处五万元以上五十万元以下的罚款;情节严重的,责令停业整顿,并处五十万元以上二百万元以下的罚款。

然而,尤先生的遭遇并非特例。

11月13日,伍先生在聚投诉平台上投诉,称其在途牛网上购买了香港悦来酒店的客房,合计金额5210元,支付成功后,途牛网发来预定成功信息,其APP上也显示酒店已确认订单,可正常入住。

但第二天,途牛网在未征得同意的情况下,私自强制取消订单,影响伍先生正常出行。后途牛客服告知,伍先生定的是220平的豪华三人房,而实际酒店并没有这么大面积的房型。

让人疑惑的是,既然该酒店没有上述房型,为何途牛却仍挂网销售此虚假房型呢?不过,好在伍先生运气比尤先生要好,没有在香港街头流浪一晚。

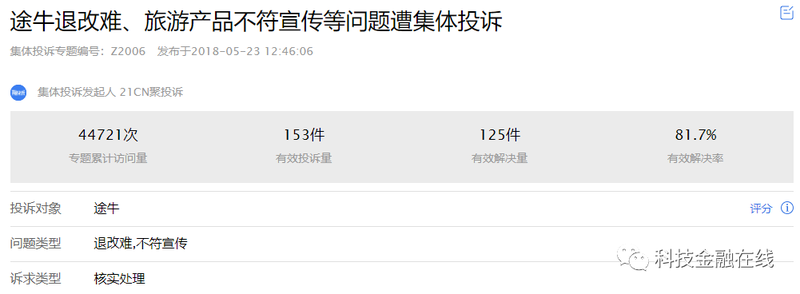

事实上,因销售的旅游产品信息不实或不符宣传,且订单退改困难等,途牛还遭到用户集体投诉。

截至目前,聚投诉上有关途牛的投诉155件,新浪旗下黑猫投诉平台上有193件。

搭售保险,遭遇监管点名

除了上述虚假销售投诉外,途牛还与其他OTA平台一样,热衷于在旅游产品中捆绑搭售保险产品,还曾因此遭到监管点名甚至约谈。

10月16日,据北京市消费者协会发布的互联网消费捆绑搭售问题调查结果显示,在线旅游(OTA)成为保险搭售投诉的重灾区。

其中,途牛旅游、马蜂窝旅游等5家平台均被发现有捆绑搭售问题。主要问题集中于相关平台涉嫌误导消费者在购买飞机票、景点门票时,购买保险、酒店券等搭售项目。

具体来看,在销售商品时模糊选项,往往是搭售的主要套路。在购票界面,搭售的保险常常是默认勾选“订购”。不仔细观察的话,很难发现其中的猫腻,消费者也很容易忽视,从而导致在不知情的情况下做出消费行为。

业内人士认为,这种模糊选项诱导消费,是隐瞒消费者的行为,是诚信丧失的表现。OTA平台在寻求发展的同时不能通过损害消费者利益来达到自身利益最大化的目的,这种行为会损失自身企业在消费者心中的形象,不是寻求长远发展的明智选择。

除了模糊选项诱导消费之外,还存在一定的“强制”购买保险的行为。如果在途牛上发起订票,一开始同样默认勾选,当消费者取消“订购”保险,下单页面的保险信息用红色加粗字体显示:“旅途有风险,如放弃配备的专属保险,视为自行承担风险!” 的字样。

而在点击“接受”按钮之后,全部字体变为绿色,显示“途牛保险为您的旅行保驾护航”,同时订单价格也会变化。取消保险选项,则再次回到红色提示页面。

对途牛的上述行为,也有人指出,确实存在一定的“强制”购买保险行为。如果消费者不购买保险,那么就让消费者自行承担风险。这样做侵害了消费者的“选择权”。这就如同去餐馆吃饭,不买筷子不让吃是一个道理。

值得一提的是,早在2018年 4月8日,南京市工商局网监处、竞争执法局曾就捆绑搭售、退票难、退票乱收费等违规套路,对途牛旅游网进行过约谈。

时至今日,为了达到盈利的目的,途牛等旅游平台上仍然充斥着各种捆绑销售的套路。

“旅游+金融”之路遇阻

事实上,在旅游产品中搭售保险产品,仅仅是途牛金融业务拓展的其中一个表现。途牛还单独售卖保险,其依托保险经纪牌照,上线了保险频道,覆盖了旅游险、健康险、意外险、财产险、人寿保险。

官网显示,途牛保险业务方面的合作机构有中国平安、中国太平、新华保险、安联保险、中国人寿、中国人保财险、阳光保险、日本财产保险等等。

实际上,除保险经纪牌照之外,途牛目前已经拿下了基金销售、商业保理、融资租赁、小额贷款等多个金融牌照,并组建了途牛金服,上线了理财、消费金融、保险、企业金融等多个金融业务。

早在2015年,途牛就提出 “旅游+金融”的布局。2016年,途牛拆分为旅游度假子公司和金融科技子公司两大板块。从目前来看,途牛 “旅游+金融”的路走得并不太顺利。

前不久,途牛披露了2019年三季报,数据显示,第三季度,途牛营收8.53亿元,同比增长11.7%;但净亏损为1260万元。而第二季度,途牛归属于普通股股东的净亏损为1.68亿元;第一季度,净亏损为1.48亿元。

也就是说,今年前三个季度,途牛累计亏损已超过3亿元。

对比同行发现,途牛已然从一线阵营掉队。第三季度,携程与同程艺龙营收与净利润均实现增长。其中,携程三季度收入为105亿元,同比增长12%,净利润7.93亿元;同程艺龙营收20.62亿元,同比增长22.3%,调整后净利为4.19亿元,同比增长33.2%。

而被途牛寄予厚望的金融业务,却也直接导致了三季度收入的下滑和净利润的亏损。2019年第三季度,其他收入为1.054亿元,同比下降19.2%,而这一下降主要源于金融服务收入和保险服务费收入的下降。

据途牛CFO辛怡表示,业绩下滑除了因为经济放缓导致旅游收入预期下降之外,重点金融和保险等收入的下滑,也是公司亏损的诱因。

持续亏损,累计净亏逾57亿

说起来,途牛的起点并不算低。途牛旅游成立于2006年10月,彼时正是国内在线旅游市场的“黄金期”。随着国内庞大人口基数下的休闲旅游需求日益增长,加之借着互联网的东风,便捷而高效的在线旅游瞬间受到人们的青睐。途牛也是当时投资界的“宠儿”。

在资本的助推之下,途牛于2014年5月成功登陆纳斯达克,成为当时美股市场第一支专注于在线休闲旅游业务的中国公司。

2014年上市之后,途牛在同年12月获得由京东商城、携程、弘毅投资的1.48亿美元;2015年5月,途牛获得红杉资本、DCM资本、淡马锡等领投的5亿美元;2015年11月又获得由海航旅游投资的5亿美元。从成立至今,途牛获得了约10轮、总计近19亿美元的融资。

可以看出,早期途牛的发展既赶上了“黄金期”,又得贵人相助,理应会越做越强,逐步发展成为行业巨头。谁知不但没能成为巨头,反而陷入了“一亏再亏”的泥潭之中。

上市之后,从2015年到2017年,途牛分别亏损14.6亿元、24.2亿元和7.7亿元。2018年有所转机,首次实现了全年盈利,净利润达到1090万元。然而遗憾的是,进入2019年之后,途牛又开始继续亏损。

整体统计来看,从2013年开始至今,不到7年的时间,途牛已经累计亏损57.31亿元,归母净利润累计亏损57.07亿元。

除了上市以来的持续亏损,途牛上市后的股价表现也不尽人意。

截至12月9日收盘,途牛股价报收2.28美元/股,已较上市时跌去75%,总市值也仅为2.8亿美元。

尾声

话说回来,一个品牌的存活与否,股价与业绩只是外在的表象,归根结底还是要看针对用户的服务,以及获得的口碑。

只是从上述用户对途牛的投诉来看,如今的途牛,在深陷亏损的同时也并没有爱惜自己的“羽毛”。从业绩表现到产品服务,再到渐显颓势的金融业务,途牛暴露的问题也越来越多。

如今,伴随着行业的洗牌,途牛未来的路又该怎么走呢?