投稿来源:英为财情Investing

消息称共享办公鼻祖WeWork沦落到要变卖资产来“续命”的同一日,WeWork在中国的最大竞争对手优客工场向SEC递交了IPO招股书。

优客工场计划在纽交所上市,股票代码为UK,暂定筹资规模为1亿美元。

过去几个月,WeWork的IPO遭遇滑铁卢,估值从曾经的470亿美元暴跌至不到80亿美元,共享办公被指是二房东的亏本生意,因此而蒙受近46亿美元减值损失的软银也承认“在WeWork上犯了错”。这样的背景下,优客工场还要赴美上市,融资游戏是玩不下去了么?

收入来源单一,IPO前粉饰财报?

优客工场比WeWork要晚出生5年,当时正值“双创”年,大众创业、万众创新,一大批初创企业密集涌现,也在国内催生了共享办公这个风口。从2015年到2018年,优客工场在四年不到的时间里融资近20轮,几乎每隔80天就一融一轮,频繁融资、扩张,然后是烧钱、亏损。

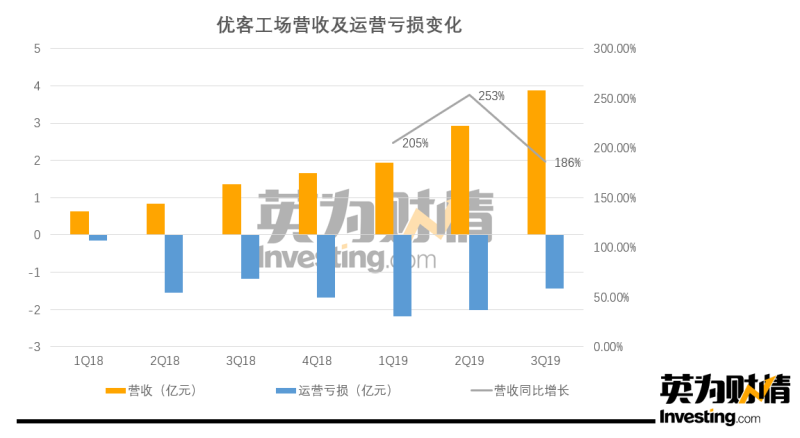

截至9月30日,优客工场运营的联合办公空间数量达到171个,覆盖了国内外42个城市。和WeWork一样,优客工场也主要是通过收取租金来获得收入。截至2018年9月30日的9个月中,“办公空间会员”收入贡献了优客工场的93.4%。

但共享办公的这个业务模式因为WeWork事件已经被质疑诟病过不少了。一是租赁合约产生巨额债务,二是长期的租赁合同和短期租户之间产生的不匹配。优客工场的平均租赁期限是9年,截至去年年底,其与租赁相关的债务超过31.36亿元,其中有5.53亿截至期限不到一年,7.99亿的债务需要在1至3年内偿还。

收入来源单一,大部分客户又是中小型企业,这使得优客工场很容易会受到不利宏观环境的冲击。于是,去年11月,优客工场宣布以近1.5亿元投资控股一家名为省广众烁的数字整合营销公司。

按照优客工场创始人毛大庆的说法,“共享办公不是做简单的二房东,不是做普通的商业地产,不是做传统的写字楼,也不是传统意义上的孵化器和众创空间,本质上是一个基于大量企业聚焦而产生的大数据、智能化、网络化的社区生态。”

但在IPO之前将省广众烁的营收并表,目前来看有粉饰之嫌。截至2019年9月30日的9个月中,优客工场的办公空间会员收入占比突然降至48%,营销与品牌服务收入占比从去年同期的0.3%升至46.1%,正是因为并入了省广众烁的数据。

由此可以看出优客工场推动收入来源多样化的迫切,只是“营销与品牌服务”这部分业务本身亦暗藏着巨大的风险——省广众烁的前四大客户约占其收入的93.2%。

优客工场营收及运营亏损变化,来源:英为财情Investing.com

股东出逃后,二级市场会买账吗?

优客工场能不能打造这样一个社区生态,还是个未知之数;投资者更关心的是,眼下优客工场如何应对核心业务面临需求下滑的挑战。

《经济观察报》此前援引好租发布的2018年联合办公市场研究报告称,近年来,全国联合办公扩张力度趋缓,满租空间只占12%,空置率50%以上空间达到40%,受规模扩张、行业整合、加之经济形势的影响,联合办公企业的空置率持续走高。

即便优客工场要拓展海外市场,但同样面对的也是一个不景气的市场。从去年年底开始,美国和欧洲两个市场已经看到了商业租赁率已经放缓,表明办公空间需求下降。根据Cush&Wakefield的数据,美国四季度的租赁量下降了7%,欧洲则下降了14%。

与此同时,优客工场的亏损还在不断扩大。2017年、2018年,优客工场的净亏损分别为3.73亿元和4.45亿元;今年前9个月,净亏损进一步膨胀至5.73亿元。

截至9月底,公司的总负债为31.22亿元,总资产为51.21亿元,持有的现金及等价物只有1.67亿元。

而且,就在上市之前,优客工场的多名股东和董事出现变动。朱子龙、付松林、吴声、沈玢、中景恒基投资集团等5位股东退出,董事方面,汪静波退出,歌斐房地产基金合伙人谭文虹、潘伟恒和星牌集团董事长甘连舫加入。这很容易让人联想到股东是在上市之前进行套现。

问题来了,有了WeWork这个前车之鉴,二级市场投资者还会轻易接棒吗?