84,385

84,385

投稿来源:科技金融在线

8月20日晚间,金融科技服务公司银之杰公布2019年半年报,根据报告,上半年银之杰营收萎缩,亏损进一步扩大,三大主营业务中有两大业务的营收同比下降。

值得注意的是,其大力布局的金融创新业务,上半年均处于亏损状态。另外,从其收入的主要构成来看,其金融科技的定位已名存实亡。

亏损扩大,主业乏力

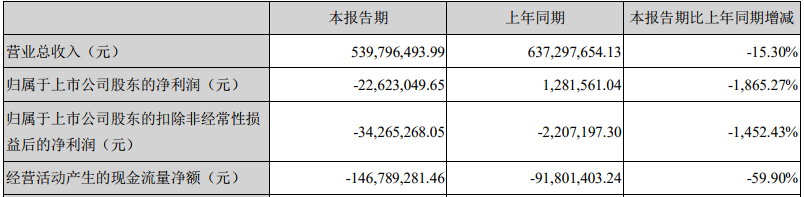

据其半年报显示,上半年,银之杰实现总营收5.4亿元,较上年同期的6.4亿元同比下降15.3%;归属于上市公司股东的净利润为-2262.3万元,较2018年同期的净利润128.16万元相比,大幅下滑1865.27%;归属于上市公司股东的扣非净利润为-3426.53万元,同比下降1452.43%。

对于亏损的进一步扩大,银之杰在报告中表示,主要是公司主营业务受大型银行客户采购波动性、市场竞争毛利率下降等因素的影响;同时,公司投资发展的个人征信、互联网保险、证券等业务尚未实现盈利,对公司投资收益产生影响。

公开资料显示,深圳市银之杰科技股份有限公司(简称“银之杰”)成立于1998年10月,2010年5月在创业板挂牌上市,主要为银行等金融机构提供软件产品、软件开发、金融专用设备和技术服务,产品线覆盖银行支付结算、风险防控、流程再造、自助服务等领域。

2014年,银之杰斥资3亿,全资收购以个人移动信息化服务为主营业务的北京亿美软通公司,亿美软通曾是美国三大征信公司之一益佰利控股的企业。自此,银之杰正式形成金融信息化、移动信息服务、电子商务三足鼎立的业务体系结构。

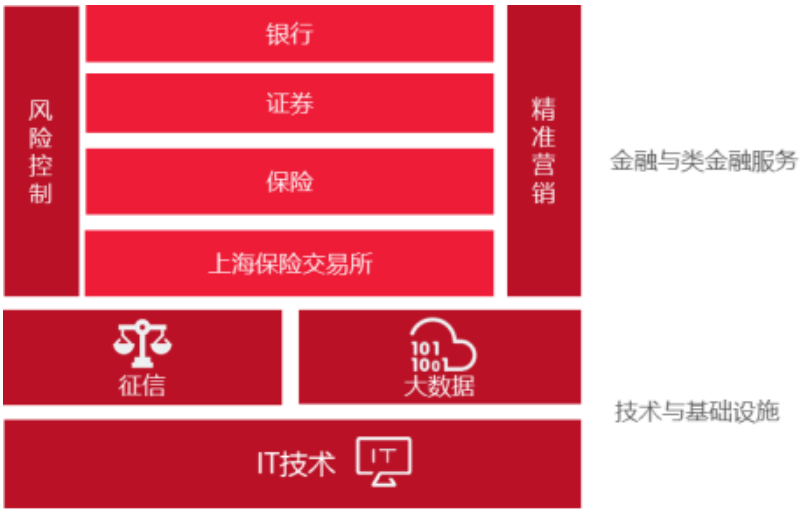

据其半年报显示,通过主营业务的开展以及对金融基础服务和金融机构的战略投资,公司已逐步在金融科技创新领域形成了比较完整的业务布局。

然而,此自称较完整的业务布局,却并未能给其带来预期中的收益。今年上半年,银之杰三大主营业务中有两大业务的营收发生萎缩。

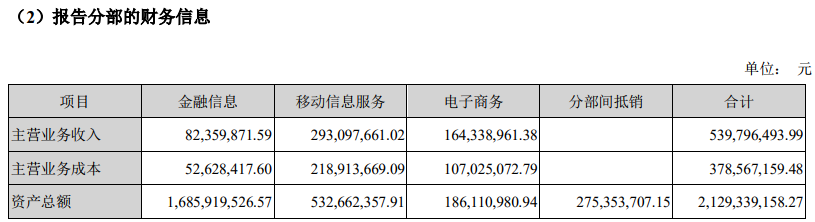

数据显示,上半年,银之杰金融信息化业务实现营业收入8235.99万元,同比下降51.7%;电子商务服务方面,银之杰的收入主要通过控股子公司“安科创新”提供家居安防产品的跨境电商服务,安科创新上半年实现营收1.64亿元,同比下降12.62%,净亏损544.25万元;在移动信息服务方面,银之杰上半年实现营收2.93亿元,较上年同期增长5.99%。

尽管主营业务的营收呈现收窄局面,但并不是导致千万亏损的直接原因。除主营业务之外,银之杰布局的金融创新业务也均未实现盈利。

加码金融,反受其累

从2014年开始,银之杰便加大金融科技领域的投资并购,其重要的合营和联营企业有7家,金融业务主要涉及个人征信、互联网保险、证券等业务领域。

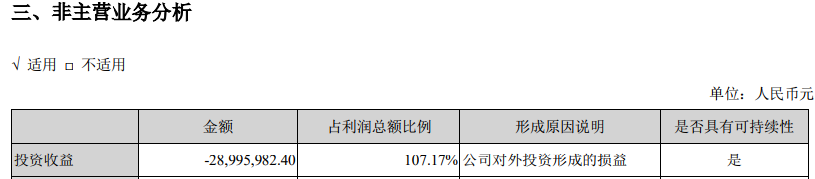

然而,今年上半年以来,上述三大领域的金融业务均未实现盈利。据半年报显示,上半年银之杰非主营业务的投资收益为-2899.6万元,在利润总额中的占比为107.17%。

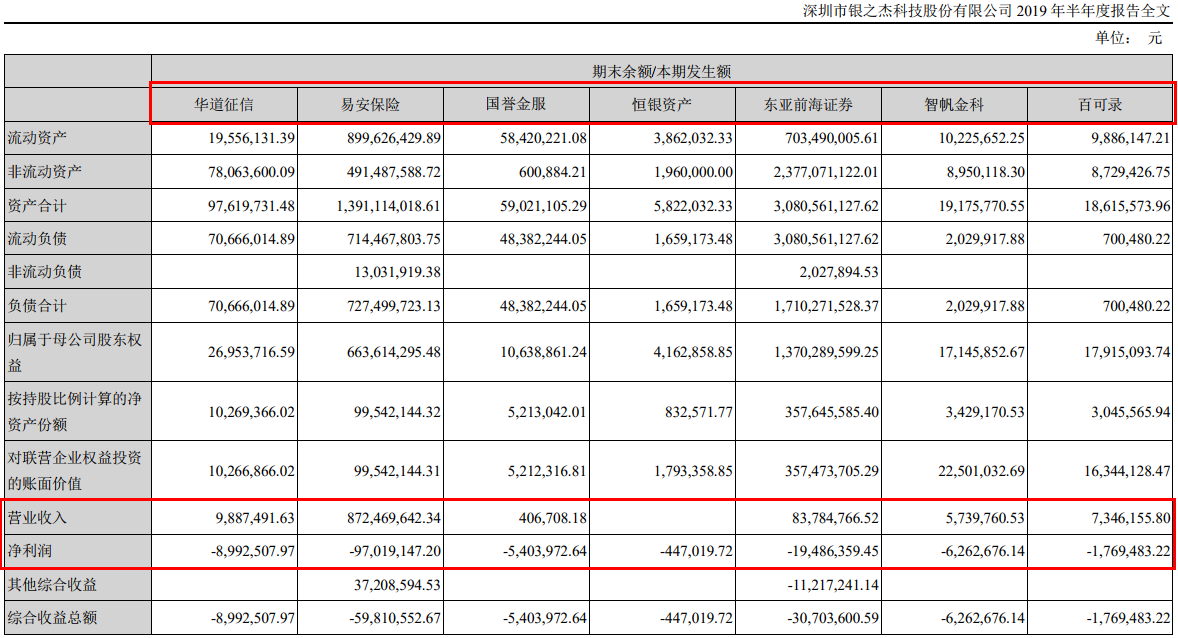

其中,个人征信业务主要通过旗下子公司北京华道征信有限公司(简称“华道征信”)开展,上半年,华道征信实现营业收入988.75万元,净亏损899.25万元,对银之杰投资收益的影响为-342.02万元。

互联网保险领域,银之杰通过持股15%的易安保险开展保险业务,上半年,易安保险实现原保险保费收入7.75亿元,同比下降18.63%;净亏损为9701.91万元,较上年同期减亏6733.37万元,对银之杰的投资收益影响为-1455.29万元。

此外,银之杰还持有东亚前海证券26.1%的股份,东亚前海证券上半年录得净亏损1948.64万元,对上市公司投资收益的影响为-508.59万元。

除了以上金融创新业务,银之杰在金融领域的布局还包括供应链金融平台国誉金服、“91征信”运营主体智帆金科以及场景化AI技术应用服务商百可录。

银之杰通过全资子公司亿美软通持有国誉金服49%的股份。据官网介绍,国誉金服主要为银行等金融机构提供具有消费场景的金融解决方案、为中小企业提供供应链金融解决方案。今年上半年,国誉金服实现营收40.67万元,净亏损540.4万元。

智帆金科此前主要运营产品“91征信”,后转为金融科技服务商。银之杰持有智帆金科20%股份,为其第二大股东,上半年,智帆金科营业收入573.98万元,净亏损626.27万元。

另外,作为银之杰旗下场景化AI技术应用服务商,银之杰通过全资子公司亿美软间接持有百可录17%的股份,位列第二大股东。上半年,百可录营业收入247.03万元,净亏损83.66万元。

金融科技,名存实亡

据其官网显示,银之杰一直将自己定位为一家金融科技服务公司,或许因为金融科技的头衔,让其在二级市场备受投资者追捧。

自今年以来,银之杰股价一路飙升,特别是2019年2月22日以来,银之杰10个交易日连续上涨,其中9个交易日涨停,股价上涨1.38倍,市盈率达403倍。

随着公司股价连番蹿红,今年3月还曾招致监管下发关注函询问,质疑其是否涉及互联网金融概念炒作。

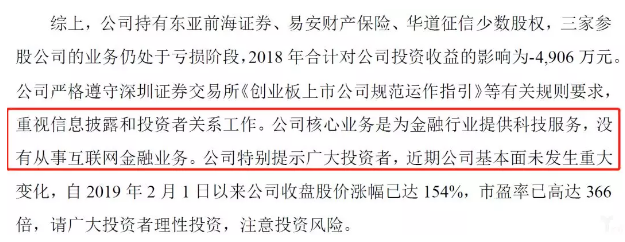

对此,银之杰回复称,公司核心业务是为金融行业提供科技服务,没有从事互联网金融业务。

然而,从业务收入的构成来看,银之杰金融科技的定位已名不副实。

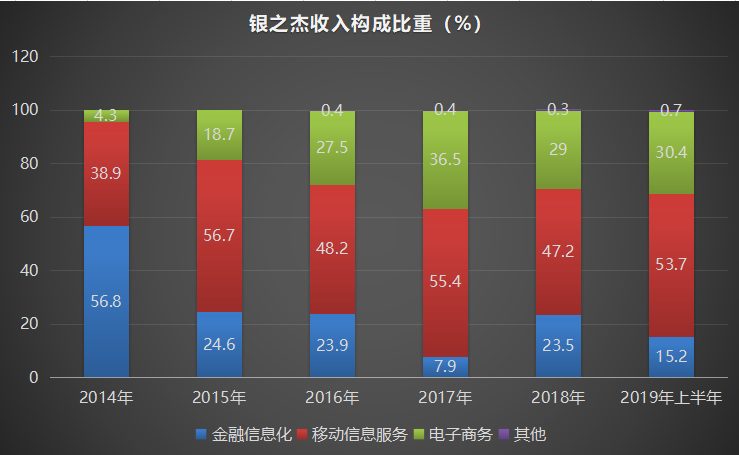

据梳理银之杰历年年报数据发现,其金融信息化业务的收入在营收中的占比在逐步缩小。2014年这一占比为56.8%,至2017年则缩减为7.9%。2018年占比虽有所上升,但仍然仅为23.5%。

而根据最新数据显示,截至2019年上半年末,银之杰金融信息化收入为8236万元,在总营收中的占比为15.2%。

反观移动信息服务和电子商务,其收入在总营收中的占比则逐年上升,至今年上半年,这一比例已超过银之杰总营收的八成。

可以看出,银之杰收入的增长主要来源于移动信息服务和电子商务,金融信息化业务对收入的贡献日益趋弱,显然,金融科技公司的定位已不符合其实际经营的表现。

如今,面临经营亏损的扩大、主营业务的乏力以及金融科技转型的困难,银之杰未来的路如何走?将是其亟待解决的问题。