60,342

60,342

投稿来源:投资有道

共达电声股份有限公司(证券简称:共达电声,证券代码:002655.SZ),是一家以微电声元器件及电声组件的研发、生产、销售作为主营业务的上市公司,通过前后两次资本运作,这家上市公司很快就将变身“万魔声学”。

2019年12月2日,共达电声更新了《吸收合并万魔声学科技有限公司及关联交易报告书》(草案)(修订稿)(以下简称:并购报告书)。据并购报告书披露,本次并购事项中,上市公司拟通过发行股份吸收合并间接控股股东万魔声学科技有限公司(以下简称:万魔声学,或标的公司),交易对价为33.60亿元,拟发行新股6.20亿股,在注销直接控股股东潍坊爱声声学有限公司(以下简称:爱声声学)持有的5498万股之后,实际新增发行股份为5.65亿股。

可是,据我们对共达电声公开信息的深入研究,本次共达电声吸收合并万魔声学的过程中,上市公司可能以自有客户资源推高万魔声学业绩,从而提升标的公司估值,以达到提高交易对价、变相杠杆收购的效果。

万魔声学借壳共达电声分两步走

万魔声学借壳共达电声,并非在本次吸收合并事项中一蹴而就,而是分为前后两步进行,先于2017年12月获得了上市公司的实际控制权,再于2019年启动整体吸收合并。

据共达电声于2017年12月28日披露的《实际控制人签署控股股权转让协议的公告》,万魔声学控股子公司爱声声学收购了原控股股东潍坊高科电子有限公司持有的占共达电声总股本15.27%的股份,交易对价为9.95亿元,共分四期支付,爱声声学由此成为共达电声的控股股东,而万魔声学也借此次收购间接控股共达电声。

在经过近一年的准备之后,2018年11月15日,共达电声披露了《吸收合并万魔声学科技有限公司及关联交易预案》,共达电声拟通过本次交易吸收合并万魔声学100%股权,交易对价为33.60亿元。同一天,共达电声一次性披露了与本次吸收合并事项相关的6个公告,开始迈出了万魔声学借壳共达电声的第二步。根据预案,本次吸收合并完成后,万魔声学将注销法人资格,共达电声作为存续公司,将承接(或以其全资子公司承接)万魔声学的全部资产、债权、债务、业务、人员及相关权益;同时,爱声声学持有的共达电声5498万股股票将相应注销,万魔声学的全体股东将成为共达电声的股东。

又经过一年多的并购重组前期审核、沟通及相关文件修订的流程,共达电声吸收合并万魔声学事项,将于近日上会审核。

万魔声学业绩增长异常

本次吸收合并之前,万魔声学的主营业务为智能声学科技研发及应用,主要产品包括有线耳机、蓝牙无线耳机、智能真无线耳机、智能音响和声学关键组件等。

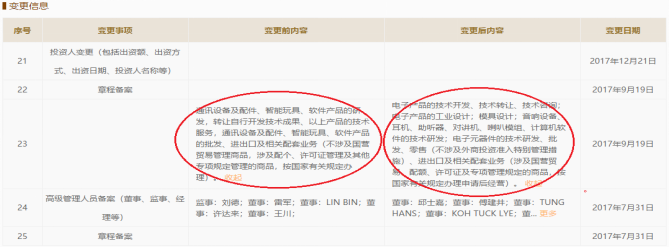

可是,据国家企业信用信息公示系统提供的工商信息,2017年9月19日,万魔声学曾经进行了经营范围变更。变更后,万魔声学的经营范围新增了“……音响设备、耳机、助听器、对讲机、喇叭模组、计算机软件的技术研发;电器元器件的技术研发、批发、零售、进出口及相关配套业务……”在2017年9月之前,万魔声学的主营业务与耳机、音响等声学设备没有关系,更是与“声学关键组件”不沾边。(如下图所示)

信息来源:国家企业信息信息公示系统

另据并购报告书披露,万魔声学的主营业务构成分为ODM产品、自主品牌产品和声学关键组件三大部分,其中ODM产品和自主品牌产品分别对应公司销售生产的耳机、音响等声学设备成品业务,而声学关键组件则对应公司销售的声学零部件业务。如上所述,标的公司的三大主营业务很可能是在工商变更登记前后差不多的时间内,同步发展起来的。

从2017年到2019年上半年的两年一期报告期中,万魔声学的声学关键组件收入分别为3223.69万元、1.80亿元和2.64亿元,累计涨幅高达718.80%,特别是2019年上半年该业务收入竟然比2018年全年收入高出46.79%;同期该业务收入占营业总收入之比分别为5.23%、19.39%和31.78%,营收占比持续显著增长,2019年上半年已经接近营收总额的1/3。

与之相比,报告期内,万魔声学的ODM产品收入分别为4.24亿元、5.97亿元和4.90亿元,累计涨幅仅为15.57%,营收占比从68.78%下滑至58.95,累计降幅近10个百分点。更惨的是标的公司的自主品牌产品业务,从2017年到2019年上半年,自主品牌产品收入分别为1.60亿元、1.50亿元和7700.01万元,累计下滑51.97%,营收占比从25.99%持续下滑至9.27%。与声学关键组件收入的大幅上涨相比,万魔声学的声学设备成品(ODM产品和自主品牌产品)的销售相对惨淡得多。

值得特别关注的是,万魔声学业绩大涨的声学关键组件业务,不仅是最近两年新增的业务范围,而且这个业务范围与共达电声的主营业务——微电声元器件及电声组件业务存在较大范围的重叠。这是巧合还是精心安排了?

东莞耳一号或是共达电声向万魔声学输送业绩的通道

造成万魔声学不同主营业务收入成长性差异显著的主要原因是什么呢?通过研究,我们发现万魔声学的关联大客户东莞耳一号,是提升声学业务的关键之一,该公司曾经存在异常的资本运作。

据并购报告书披露,2017年7月20日,万魔声学的全资子公司耳一号声学科技(深圳)有限公司(以下简称:深圳耳一号)出资50万元,收购了东莞耳一号声学科技有限公司(以下简称:东莞耳一号)100%股权,即东莞耳一号成为万魔声学的二级全资子公司。

奇怪的是,此后的2017年11月至12月,深圳耳一号又将东莞耳一号100%股权转让给参股企业湖南国声声学科技股份有限公司(以下简称:湖南国声),万魔声学间接全资持有东莞耳一号股权的时间,满打满算不超过5个月。

东莞耳一号在最初设立时,公司名称为东莞市全康金属科技有限公司,最初的经营范围为“研发、产销:金属制品、电子产品、汽车配件;货物进出口、技术进出口”,与声学领域毫无关系。直到2017年7月的并购之前,该公司才更名为东莞耳一号,并将经营范围变动为“研发、设计、生产、销售:音响、耳机、传声器…….”可以说,这是一家2017年刚刚进入声学行业的企业。

可是,刚入行的东莞耳一号在万魔声学的“声学关键组件”业务中起到较大的作用。

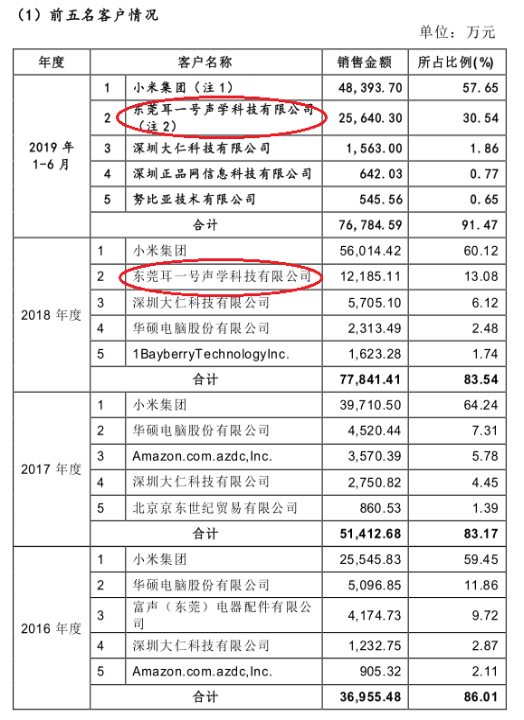

据并购报告书披露,2018年和2019年上半年,东莞耳一号名列万魔声学第二大客户,当期关联销售收入分别为1.22亿元和2.56亿元,占万魔声学当期营收之比分别为13.08%和30.54%,销售收入和营收占比双双显著上涨。

数据来源:并购报告书

另据并购报告书披露,“2018年声学关键组件销售较2017年增长457.82%,主要原因为当年新增对东莞耳一号销售声学关键组件收入1.22亿元。”该收入金额与2018年万魔声学从东莞耳一号获得的销售收入完全相等。换句话说,2017年,万魔声学对东莞耳一号的销售收入为零。在进入声学行业仅仅一年之内,东莞耳一号从贡献销售收入为零,迅速提高到能够提供1.22亿元的销售收入,比较异常。

其实,异常的不仅是销售金额,东莞耳一号产品的终端客户也存疑。

据并购报告书披露,上述万魔声学从东莞耳一号获得的销售收入,主要与间接客户华为的业务有关。

2016年和2017年,华为都不是万魔声学的主要直接客户,这两年中,万魔声学的主要客户小米集团、华硕电脑、亚马逊、京东和主营软件信息服务业的大仁科技,其主营业务都与为华为提供蓝牙耳机的业务存在明显区别。

那么为什么于新入行的东莞耳一号,能够获得华为这一蓝牙耳机产品的大客户,并为公司带来上亿元的收入呢?

虽然公司没有给出解释,但据共达电声招股书和从2012年上市至今的历年年度报告披露,华为是共达电声长期的主要客户,而且都是公司定期报告中表示要极力维护的重点客户。2017年以后,万魔声学取得了共达电声控制权,华为也就由此借道东莞耳一号成为了万魔声学的重要大客户,这是否也太巧合了?上市公司共达电声是否将其客户资源通过东莞耳一号注入了实际控制方万魔声学了?监管部门应该严查一下。

涉嫌变相杠杆收购

如果以上的业务输送是事实,那么万魔声学的这一资本运作方式,堪称经典,有变相的杠杆收购之嫌。

理论上,杠杆收购是指公司或个体利用收购的标的资产作为债务抵押,融资后进行收购的并购策略。在杠杆收购的交易过程中,收购方的现金开支将会降低到最小程度。可是高杠杆收购往往会带来上市公司及相关个利益主体的不确定性,一旦失败将对上市公司和投资者产生系列连带效应。

对于这种杠杆收购,我国证监会一直是严格监管的。上市公司监管部副主任曹勇曾于2017年4月8日表示,“针对高杠杆收购、监管层将实行穿透式监管和充分的信息披露。”而且,证监会以行政处罚的方式,用事实明确了监管红线所在。

2018年4月11日,证监会披露行政处罚决定书,对上市公司浙江万好万家文化股份有限公司(证券简称:祥源文化,曾用名:万好万家,证券代码600576.SH)、控股股东西藏龙薇文化传媒有限公司、实控人赵薇、黄有龙及其他该案相关责任人,操作的违规杠杆并购事项进行行政处罚。两家公司及相关责任人都依法顶格罚款,赵薇、黄有龙及时任上市公司董事长孔德勇被加处5年市场证券市场禁入。

反观万魔声学借壳共达电声虽然没有明显的融资,但其如果通过业绩输送这种隐秘的方式,也实际提升了标的资产的估值,起到了放杠杆的实际效果。如果东莞耳一号的客户来自共达电声,那么其买入东莞耳一号,获得共达电声控股权后,对其置入上市公司客户资源之后,同时转手卖出,并使其成为万魔声学的主要客户,相当于把原属于共达电声的部分收入转入标的资产万魔声学,提高估价,最终进行并购,可以算作是一种隐秘的杠杆收购。这一操作堪称资本运作高手。

按并购报告书披露,从2017年12月31日到2018年12月31日的短短一年内,采用相同估值方法得到的万魔声学100%股权评估价值,从16.56亿元上涨到30.07亿元,上涨了81.56%。万魔声学或借本次吸收合并,赚得盆满钵满。